单选题某建筑企业世购入一台塔吊,购置成本为12万元,该塔吊使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,按直线法计提折旧时,该塔吊第三年计提的折旧额为()。A 22800元B 11400元C 12400元D 6250元

题目

单选题

某建筑企业世购入一台塔吊,购置成本为12万元,该塔吊使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,按直线法计提折旧时,该塔吊第三年计提的折旧额为()。

A

22800元

B

11400元

C

12400元

D

6250元

相似考题

更多“某建筑企业世购入一台塔吊,购置成本为12万元,该塔吊使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,按直线”相关问题

-

第1题:

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率为( )。

A. 9.2%

B. 10%

C. 17.2%

D. 18%答案:A解析:本题主要考查了成本费用的计量。

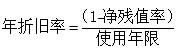

平均年限法计提折旧是指固定资产按预计使用年限平均计算折旧均衡的分摊到各期的方法,该方法每年的折旧率均相等。

综上所述,本题正确答案为A项。 -

第2题:

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是( )。A、9.2%

B、10%

C、17.2%

D、18%答案:A解析:2020版教材P102 / 2019版教材P100

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。第二年的折旧率为(1-净残值率)/使用年限=(1-8%)/10=9.2%,实际上这种方法每年的折旧率都是一样的。 -

第3题:

某装饰公司购入一台抛光设备,原价16万元,预计使用年限为8年,预计净残值率为3%,根据企业会计准则及其相关规定,按双倍余额递减法计提折旧,该抛光设备第二年的折旧率为( )。A、10%

B、20%

C、19%

D、25%答案:D解析:2020版教材P103 / 2019版教材P101

双倍余额递减法是在固定资产使用年限最后二年之前的各年,不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双保的年限平均法折旧率计算固定资产折旧额,而在最后二年按年限平均法计算折旧额的一种方法。@## -

第4题:

某企业购入一台运输设备,购置成本24万元,该运输设备使用年限为10年。根据企业会计准则及相关规定,按双倍余额递减法,该运输设备第三年计提的折旧额为( )。

A. 19530

B. 24200

C. 30720

D. 32820答案:C解析:本题主要考查了成本费用的计量。

固定资产折旧的方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。

双倍余额递减法下,

固定资产折旧额=固定资产应计折旧额×固定资产折旧率

第一年折旧额=2400000×20%=48000(元)

第二年折旧额=(2400000-48000)×20%=38400(元)

第三年折旧额=(2400000-48000-38400)×20%=30720(元)

综上所述,本题正确答案为C项。 -

第5题:

某企业预计购入一台价值1000万元的机器设备,该设备税法规定可使用5年,预计残值率为5%,采用直线法计提折旧。购入该设备后每年可为企业带来营业收入600万元,付现成本300万元。该企业适用的所得税税率为25%,则该企业的经营期现金净流量为( )万元。A.272.5

B.260.83

C.225

D.415答案:A解析:年折旧额=1000×(1-5%)/5=190(万元),经营期现金净流量=(600-300)×(1-25%)+190×25%=272.5(万元)。选项A正确。 -

第6题:

某施工企业购入一台施工机械,价款为100000元,增值税额为17000元,预计净残值率为8%。根据企业会计准则及其相关规定,该施工机械的净残值为()。

- A、9360元

- B、8340元

- C、6390元

- D、3960元

正确答案:A -

第7题:

单选题某建筑企业购入一台塔吊,购置成本为12万元,该塔吊使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,按直线法计提折旧时,该塔吊第三年计提的折旧额为()。A6250元

B11400元

C12400元

D22800元

正确答案: C解析: 按直线法计提折旧额,第三年折旧额=120000×9.5%=11400元 -

第8题:

单选题某装饰公司购入一台抛光设备,原价16万元,预计使用年限为8年,预计净残值率为3%,根据企业会计准则及其相关规定,按双倍余额递减法计提折旧,该抛光设备第二年的折旧率为()。A10%

B12.5%

C20%

D25%

正确答案: D解析: 按双倍余额递减法计提折旧,第二年折旧率=2÷固定资产预计使用年限×100%=25%。 -

第9题:

单选题某建筑企业购人一台塔吊,购置成本为12万元,该塔吊使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,按直线法计提折旧时,该塔吊第三年计提的折旧额为()。A6250元

B11400元

C12400元

D22800元

正确答案: B解析: 按直线法计提折旧额,第三年折旧额=120000×9.5%=11400元。 -

第10题:

单选题某施工企业购人一台设备,价款10万元,该设备使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,该设备的年折旧率为()。A5%

B9.5%

C10%

D15%

正确答案: B解析: 暂无解析 -

第11题:

单选题某施工企业购入一台设备,价款10万元,该设备使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,该设备的年折旧率为()。A5%

B9.5%

C10%

D15%

正确答案: D解析: 直线法年折旧率=(1.-5%)/10×100%=9.5% -

第12题:

单选题某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是()。A9.2%

B10%

C17.2%

D18%

正确答案: C解析: 按平均年限法计提折旧,第二年折旧率=(1-净残值率)/使用年限 =(1-8%)/10×100%=9.2%。 -

第13题:

某市政工程公司购入一台设备,价款为20000元,增值税率17%,使用年限为5年,预计净残值率为5%。根据企业会计准则及其相关规定,使用年数总和法计算该设备第3年的折旧额为()A.7800元

B.7410元

C.4680元

D.4446元答案:D解析:年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每:年折旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和。这个分数因逐年递减,为一个变数。而作为计提折旧依据的固定资产原值和净残值则各年相同,因此,采用年数总和法计提折旧,各年提取的折旧额必然逐年递减,因此也是一种加速折旧的方法。代入数据计算可得:第3年折旧率=3/(1+2+3+4+5)=0.2;第3年折旧额==20000*(1+17%)*(1-5%)*0.2=4446(元)。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第14题:

某施工企业购入一台设备,价款10万元,该设备使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,该设备的年折旧率为( )A、5%

B、9.5%

C、10%

D、15%答案:B解析:2020版教材P102 / 2019版教材P100

每年固定资产折旧额与固定资产原值之比称为固定资产年折旧率。固定资产年折旧率=(1-5%)/10=9.5% -

第15题:

某建筑企业购入一台打桩机械,该机械原价20万元,预计使用年限为5年。根据企业会计准则及其相关规定,按年数总和法计提折旧,该打桩机械第二年的折旧率为( )。A、10%

B、20%

C、19%

D、26.67%答案:D解析:2020版教材P103 / 2019版教材P101

按年数总和法计提折旧,第二年折旧率=固定资产尚可使用年数/固定资产预计使用年限的年数总和=4/15=26.67%详见第四版教材P97总年数为1+2+3+4+5=15第1年折旧率为5/15第2年折旧率为4/15第3年为3/15第4年2/15第5年为1/15所以本题答案为D年数总和法,又称折旧年限积数法、年数比率法、级数递减法或年限合计法,是固定资产加速折旧法的一种。它是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数计算确定固定资产折旧额的一种方法。逐年递减分数的分子代表固定资产尚可使用的年数;分母代表使用年数的逐年数字之总和,假定使用年限为n年,分母即为1+2+3+……+n=n(n+1)÷2,相关计算公式如下:年折旧率=尚可使用年数/年数总和×100%年折旧额=(固定资产原值-预计残值)×年折旧率

月折旧率=年折旧率/12月折旧额=(固定资产原值-预计净残值)×月折旧率采用年数总和法计提固定资产折旧,体现了会计的谨慎性原则。 -

第16题:

某建筑企业购入一台塔吊,购置成本为12万元,该塔吊使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,按平均年限法计提折旧时,该塔吊第三年计提的折旧额为( )。A、6250元

B、11400元

C、12400元

D、22800元答案:B解析:2020版教材P102 / 2019版教材P100

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期(年、月)折旧额都是相等的12万×(1-0.05)/10=11400 -

第17题:

某施工企业购人一台设备,价款10万元,该设备使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,该设备的年折旧率为()。

- A、5%

- B、9.5%

- C、10%

- D、15%

正确答案:B -

第18题:

单选题某企业购入一台运输设备,购置成本24万元,该运输设备使用年限为10年。根据企业会计准则及相关规定,按双倍余额递减法,该运输设备第三年计提的折旧额为()。A19530元

B24200元

C30720元

D32820元

正确答案: A解析: 按双倍余额递减法, 固定资产折旧率=2÷固定资产使用年限×100%=2÷10×100%=20% 第一年折旧额=240000×20%=48000元 第二年折旧额=(240000-48000)×20%=38400元。 第三年折旧额=(240000-48000-38400)×20%=30720元。 -

第19题:

单选题某建筑企业世购入一台塔吊,购置成本为12万元,该塔吊使用年限为10年,净残值率为5%。根据企业会计准则及相关规定,按直线法计提折旧时,该塔吊第三年计提的折旧额为()。A22800元

B11400元

C12400元

D6250元

正确答案: A解析: 按直线法计提折旧额,第三年折旧额=120000×9.5%=ll400元 -

第20题:

单选题某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTQzNzA2NzQ3NDMucG5n]AA

BB

CC

DD

正确答案: B解析: 暂无解析 -

第21题:

单选题某安装公司购入一台风管加工设备,该设备原价10万元,预计使用年限为5年,预计净残值率为5%,根据企业会计准则及其相关规定,按双倍余额递减法计提折旧,该设备第二年的折旧额为()。A1.9万元

B2万元

C2.4万元

D3.8万元

正确答案: C解析: 按双倍余额递减法计算, 第一年折旧额=100000×40%=40000元 第二年折旧额=(100000-40000)×40%=24000元。 -

第22题:

单选题某建筑企业购入一台打桩机械,该机械原价20万元,预计使用年限为5年。根据企业会计准则及其相关规定,按年数总和法计提折旧,该打桩机械第二年的折旧率为()。A10%

B20%

C25%

D26.67%

正确答案: D解析: 按年数总和法计提折旧,第二年折旧率=固定资产尚可使用年数/固定资产预计使用年限的年数总和=4/15×100%=26.67% -

第23题:

单选题某施工企业购入一台施工机械,价款为100000元,增值税额为17000元,预计净残值率为8%。根据企业会计准则及其相关规定,该施工机械的净残值为()。A9360元

B8340元

C6390元

D3960元

正确答案: B解析: 暂无解析 -

第24题:

单选题某企业新购置25吨/米塔吊一台,购进价为18万元,设定折旧年限为8年,按直线折旧法计算,每年应提取折旧费为()万元。(大型机械残值率5%)A2.76

B2.14

C2.34

D2.44

正确答案: A解析: 暂无解析