某企业项目可行性研究中采用的产品销售价格为5200元/kg,采用专家定量评定法计算的最乐观值、最可能值、期望平均值分别为1300、600、4740元/kg,则该项目销售价格的偏差程度是()。A、-8.85%B、-7.29%C、8.85%D、7.29%

题目

某企业项目可行性研究中采用的产品销售价格为5200元/kg,采用专家定量评定法计算的最乐观值、最可能值、期望平均值分别为1300、600、4740元/kg,则该项目销售价格的偏差程度是()。

- A、-8.85%

- B、-7.29%

- C、8.85%

- D、7.29%

相似考题

更多“某企业项目可行性研究中采用的产品销售价格为5200元/kg,采用”相关问题

-

第1题:

某企业采用动态排序列表法,对四个备选项目进行评估,评估结果见下表:

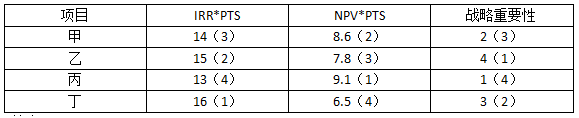

注:IRR为预期内部收益率,PTS为技术成功的概率,NPV为预期收益净现值,括号中的数值为每列指标单独排序的序号该企业应该采用( )A.项目甲

B.项目乙

C.项目丙

D.项目丁答案:B解析:动态排序列表法。其评价原则是,选择排序序号平均值最小的项目,分别计算四个项目的序号平均值:(1)项目甲:3+2+3/3=8/3≈2.67(2)项目乙:2+3+1/3=6/3=2(3)项目丙:4+1+4/3=9/3=3(4)项目丁:1+4+2/3=7/3≈2.33选项排序序号平均值最小的项目乙(2)为最优项目,故选B。 -

第2题:

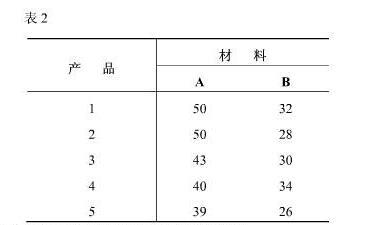

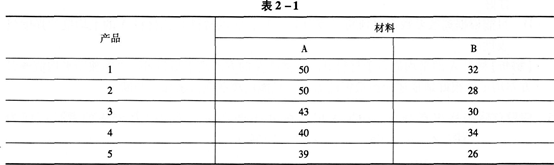

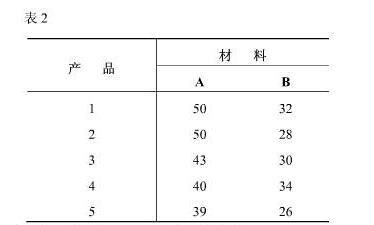

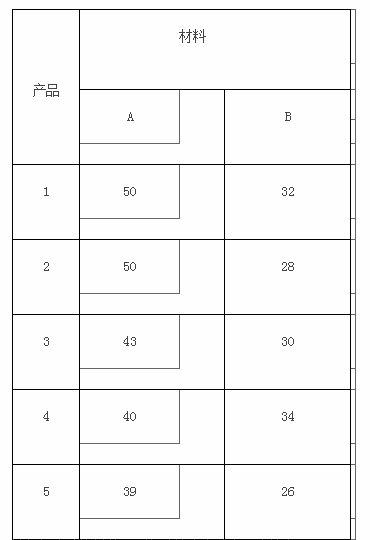

某企业试验用两种新材料生产产品。现从每种材料生产的产品中各随机抽取5个进行检验,没得产品的抗拉力(kg)数据如表2—1所示。

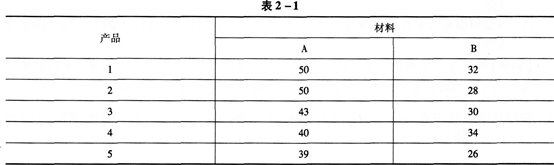

采用材料B生产的产品,其抗拉强度(kg)的()。

答案:B,D解析:

答案:B,D解析:

-

第3题:

某企业试验用两种新材料生产产品。现从每种材料生产的产品中各随机抽取5个进行检验,没得产品的抗拉力(kg)数据如表2—1所示。

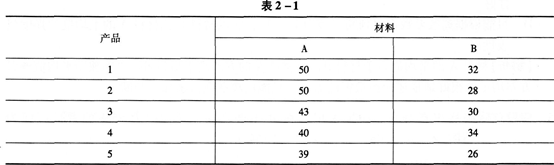

假设总体服从正态分布。如果采用材料B生产产品,其抗拉力95%的置信区间为( )。(注:20.025=1.96,t0.025(4)=2.7764)

答案:C解析:

答案:C解析:

-

第4题:

某企业试验用两种新材料生产产品。现从每种材料生产的产品中各随机抽取5个进行检验,测得产品的抗拉力(Kg)数据如表2所示: 请根据上述资料从下列备选答案中选出正确答案。

请根据上述资料从下列备选答案中选出正确答案。

采用材料B生产的产品,其抗拉强度(kg)的( )。A.平均数为30

B.中位数为30

C.众数为0

D.没有众数答案:A,B,D解析: -

第5题:

某企业拟投资一个项目,估算总投资11913万元。预计年销售收入6488万元,税后财务内部收益率(IRR)为11.59%。该项目存在两个主要风险变量,即产品销售价格和关键原料价格可能与预期有所不同。产品销售价格估计值为3500元/t,该关键原料价格估计值为400元/kg,产品销售价格可能出现三种情况:有50%的可能为原估计值3500元/t,有30%的可能为3000元/t,有20%的可能为2500元/t;该关键原料的价格可能出现两种情况:有70%的可能为原估计值400元/kg,有30%的可能为450元/kg。各种可能出现的情况以及对应的IRR见下表。

【问题】

1.画出概率树。

2.采用概率树分析方法,计算IRR的期望值。

答案:解析:1.概率树绘制如下图所示。

2.IRR的期望值=0.35×11.59%+0.15×11.23%+0.21×8.56%+0.09×8.17%+0.14×5.19%+0.06×4.75%=9.29%

-

第6题:

某企业生产销售某产品,当销售价格为750元时,销售数量为3859件,当销售价格为800元时,销售数量为3378件,则该产品的需求价格弹性系数为( )。A.1.87

B.-1.87

C.2.15

D.-2.15答案:B解析:该产品的需求价格弹性系数为:[(3378-3859)/3859]/[(800-750)/750]=-1.87,选项B正确。

-

第7题:

某企业生产某品种产品,设计年产量为6000件,每件产品的销售价格为50元,企业每年固定性开支为66000元,每件产品变动成本为28元,则该项目的生产负荷率为( )。A.39.29%

B.53.12%

C.57.88%

D.50%答案:D解析:此题考查盈亏平衡点的计算。在线性盈亏平衡分析中,设年销售量为Q,设计生产能力为Qd,单位产品销售价格为P,单位产品变动成本为V,年固定成本为F,基本损益方程式为:B=PQ-F-VQ。令B=0,则产量的盈亏平衡点Q*=F/(P-V),生产负荷率BEP(%)=Q*×100%/Qd。根据题意,产量的盈亏平衡点Q*=66000/(50-28)=3000(件),则项目的生产负荷率BEP(%)=3000×100%/6000=50%。 -

第8题:

某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。根据上述条件及计算结果,简要分析该项目的抗风险能力。

正确答案:根据上述条件及计算结果表明,该项目具有抗风险能力。因为在生产负荷达到设计生产能力80.41%时即可盈亏平衡,且单位产品可变成本上涨5元后还可年获得利润总额50万元的年产量为58.22万件。 -

第9题:

当难以确定采用哪一种价格最为产品销售价格时,可以考虑选择可供选择方案中()作为项目产品的销售价格。

- A、价格最低

- B、价格最高

- C、价格的平均数

- D、价格的中位数

正确答案:A -

第10题:

多选题甲企业生产A产品的同时生产B联产品。生产过程中发生联合成本10000元。A.B产品在分离点的销售价格总额为16000元,其中A产品的销售价格总额为6000元,B产品的销售价格总额为10000元,企业采用相对销售价格分配联产品成本,下列说法中,正确的有( )。AA产品负担的联合成本为3750元

BB产品负担的联合成本为6250元

CA产品负担的联合成本为6000元

DB产品负担的联合成本为4000元

正确答案: A,D解析: -

第11题:

单选题当难以确定采用哪一种价格最为产品销售价格时,可以考虑选择可供选择方案中()作为项目产品的销售价格。A价格最低

B价格最高

C价格的平均数

D价格的中位数

正确答案: B解析: 暂无解析 -

第12题:

单选题某企业生产销售某产品,当销售价格为750元时,销售数量为3859件,当销售价格为800元时,销售数量为3378件,则该产品的需求价格弹性系数为( )。A1.87

B-1.87

C2.15

D-2.15

正确答案: B解析: -

第13题:

某企业采用成本导向定价法确定某产品的价格,该产品的单位产品成本为800元,企业希望获得20%的预期利润,则该产品的单位产品价格应为( )A.800

B.960

C.1000

D.1200答案:B解析:此题考查成本加成定价法的应用。成本加成定价法是在产品成本的基础上加上一定比例的加成后所制订出来的产品价格。其公式为:单位产品价格=单位产品成本x(1+加成率)。依据题干数据,该产品的单位产品价格=800×(1+20%)=960。 -

第14题:

某企业试验用两种新材料生产产品。现从每种材料生产的产品中各随机抽取5个进行检验,没得产品的抗拉力(kg)数据如表2—1所示。

采用材料B生产的产品,其抗拉强度(kg)的()。A.平均数为30

B.中位数为30

C.众数为0

D.没有众数答案:A,B,D解析:材料B的观测数据为32、28、30、34、26,故平均值为30,中位数为30,另外由于每个组数字仅出现一次,故无众数。 -

第15题:

某企业试验用两种新材料生产产品。现从每种材料生产的产品中各随机抽取5个进行检验,没得产品的抗拉力(kg)数据如表2-1所示。

表2 -1

请根据上述资料从下列备选答案中选出正确答案。

采用材料B生产的产品,其抗拉强度( kg)的()。

A.平均数为30

B.中位数为30

C.众数为0

D.没有众数答案:A,B,D解析:材料B的观测数据为32、28、30、34、26,故平均值为30,中位数为30,另外由于每个组数字仅出现一次,故无众数。 -

第16题:

某企业试验用两种新材料生产产品。现从每种材料生产的产品中各随机抽取5个进行检验,测得产品的抗拉力(Kg)数据如表2所示: 请根据上述资料从下列备选答案中选出正确答案。

请根据上述资料从下列备选答案中选出正确答案。

采用材料B生产的产品,其抗拉强度(kg)的()。A.方差为

B.方差为

C.离散系数为

D.离散系数为 答案:B,D解析:

答案:B,D解析: -

第17题:

某企业试验用两种新材料生产产品。现从每种材料生产的产品中各随机抽取5个进行检验,测得产品的抗拉力(kg)数据如下表所示。

请根据上述资料从下列备选答案中选出正确答案。

采用材料A生产的产品,其抗拉强度(kg)的( )。A.平均数为44.4

B.中位数为43

C.众数为50

D.异众比率为0.6答案:A,B,C,D解析:材料A的观测数据从小到大排列为39、40、43、50、50,故平均数为44.4,中位数为43,众数为50,异众比率为0.6。 -

第18题:

某企业单位产品COD排放定额为100g/t产品,年产品总量为6t,该企业排污系数为0.7,污染物排放总量为()。A:0.3kg/a

B:0.6kg/a

C:2.1kg/a

D:4.2kg/a答案:B解析:根据经验排污系数法公式,某污染物的排放总量为单位产品某污染物的排放定额乘以产品总产量,即100*6=600g=0.6kg。该题没有用水量指标,排污系数是一个干扰条件。 -

第19题:

如果某企业属于连续式复杂生产企业,该企业分解产品目标成本时,应采用的分解方式是()

- A、按产品组成分解

- B、按产品制造过程分解

- C、按产品结构分解

- D、按产品成本项目构成分解

正确答案:B -

第20题:

某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。计算该项目盈亏平衡点的产量和生产能力利用率。

正确答案: 该项目盈亏平衡点的产量=[1650/(80-45-80×1%)]万件=48.25万件。该项目生产能力利用率={1650/[60×(80-45-80×1%)]}×100%=80.41%。 -

第21题:

单选题某企业项目可行性研究中采用的产品销售价格为5200元/kg,采用专家定量评定法计算的最乐观值、最可能值、期望平均值分别为1300、600、4740元/kg,则该项目销售价格的偏差程度是( )。A-8.85%

B-7.29%

C8.85%

D7.29%

正确答案: B解析:

偏差值=期望平均值-可行性研究中所采用的数值(简称可研采用值);偏差程度=偏差值/可研采用值。根据题意,偏差值=4740-5200=-460元/kg,偏差程度=-460/5200=-8.85%。 -

第22题:

单选题有关可行性研究的叙述中,错误的是()A信息系统项目开发的可行性研究要从可能性、效益性和必要性入手

B可行性研究要遵守科学性和客观性原则

C信息系统项目的可行性研究应对项目采用的技术、所处的环境进行全面的评价

D项目可行性研究可采用投资估算法、增量净效益法等方法

正确答案: A解析: 信息系统项目开发的可行性一般包括了可能性、效益性和必要性三个方面。选项A正确。信息系统项目的可行性研究就是从技术、经济、社会和人员等方面的条件和情况进行调查研究,对可能的技术方案进行论证,以最终确定整个项目是否可行。可行性研究的内容包括技术和所处的环境,但在此阶段做不到全面的评价。选项C错误。可行性研究一般包括初步可行性研究、详细可行性研究和可行性研究报告。详细可行性研究的基本原则为科学性、客观性和公正性。选项B正确。详细可行性研究的方法很多.如经济评价法、市场预测法、投资估算法和增量净效益法等。选项D正确。 -

第23题:

多选题下列关于存货的表述中。正确的有( )。A企业可以采用后进先出法结转发出存货的成本

B企业通常应当按照单个存货项目计提存货跌价准备

C企业使用某原材料生产的产品成本大于产品的销售价格时(不考虑销售费用和税金),说明该原材料没有减值

D存货在运输过程中所发生的必要的存储费用应该计入存货成本

正确答案: A,C解析: 选项A,企业不允许采用后进先出法结转发出存货的成本;选项C,如果企业使用的原材料生产产品的成本大于销售价格时(不考虑销售费用和税金),说明该存货的可变现净值低于其成本,此时该原材料需要计提存货跌价准备。