某个体工商户基本确定本年度的边际税率为20%,预计下一年度的所得将会大幅度减少,边际税率可能下降为5%,年底前有一笔5000元货款可以当年收回也可以推迟到下一年度,(不考虑扣除项目)从税务策划的角度来看,其应当如何处理?()A、本年确认货款收入B、下年确认货款收入C、无所谓D、不能确定

题目

某个体工商户基本确定本年度的边际税率为20%,预计下一年度的所得将会大幅度减少,边际税率可能下降为5%,年底前有一笔5000元货款可以当年收回也可以推迟到下一年度,(不考虑扣除项目)从税务策划的角度来看,其应当如何处理?()

- A、本年确认货款收入

- B、下年确认货款收入

- C、无所谓

- D、不能确定

相似考题

参考答案和解析

更多“某个体工商户基本确定本年度的边际税率为20%,预计下一年度的所得”相关问题

-

第1题:

某企业本年度计算的应交所得税为30万元,所得税税率为30%,本年度发生超标广告费用6万元,分得联营方税后利润5万元(双方所得税税率一致),发生各种资产减值准备4万元,在上述条件下,该企业本年度所得税费用计算错误的有()A.30万元

B.20万元

C.27万元

D.25万元

参考答案:ABD

-

第2题:

某内资企业年应纳税所得额为8万元,按现行税收法规规定,该企业本年度适用的企业所得税税率是( )。

A.18%

B.33%

C.27%

D.30%

正确答案:C

解析:本题所涉及的内容新教材中已经删除。 -

第3题:

企业应纳所得税额等于本年度利润总额乘以适用的所得税税率。( )

正确答案:×

应交所得税额=应纳税所得额×所得税税率应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额 -

第4题:

若某纳税人2005年适用的个人所得税税率为15%,以后三年的税率依次为28%、 31%、36%,如果该纳税人预计其下一年度的所得将增加,则该纳税人( )。

A.应在2005年确认所得,申报纳税

B.应在2006年确认所得,申报纳税

C.应在2007年确认所得,申报纳税

D.应在2008年确认所得,申报纳税

参考答案:A

解析:在累进税率下,尽量把收入安排在税率较低的时期确认。如果预计未来收入会上升,可能带来边际税率的上升,在这种情况下应尽早实现收入。 -

第5题:

A公司为甲国居民纳税人,本年度来自甲国的所得为50万元,来自乙国的所得为50万元。甲、乙的税率分别为20%和30%。A公司已在乙国缴纳税款,甲国对本国居民来自境外的所得实行的免除重复征税方法为扣除法,A公司本年度应向甲国缴纳所得税( )万元。A.10

B.15

C.17

D.20答案:C解析:本题考查国际重复征税的免除。在乙国已纳税额=50×30%=15(万元)。在扣除法下,在国外已纳所得税视为费用在应纳税所得中予以扣除,就扣除后的部分征税,A公司应纳税所得额=50+50-15=85(万元),应纳税额=85×20%=17(万元)。 -

第6题:

L公司是甲国居民纳税人,本年度所得100万元,其中来自甲国所得80万元,来自乙国所得20万元。甲国实行居民管辖权,所得税税率为30%,对境外所得实行扣除法;乙国实行地域管辖权,所得税税率为20%。L公司本年度在甲国应纳所得税()万元。A.4.0

B.20.0

C.26.0

D.28.8答案:D解析:本题考查国际重复征税的免除。扣除法是居住国政府对其居民取得的国内外所得汇总征税时,允许其居民将其在国外已纳的所得税视为费用在应纳税所得中予以扣除,就扣除后的部分征税。L公司在乙国已缴纳所得税=20×20%=4(万元)。L公司在甲国的应纳税所得额=100-4=96(万元)。L公司在甲国应纳所得税=96×30%=28.8(万元)。 -

第7题:

张某本年收入是20万元,预期下一年收入为24万元,本年度的储蓄目标为10万元,并预计本年度购买汽车为8万元,请问本年度支出预算等于()。

A、4万元

B、2万元

C、14万元

D、10万元答案:D解析:D

算出年度支出预算目标。年度收入-年储蓄目标=年度支出预算 -

第8题:

某企业预计本年度销售增长5%,资金周转加速2%,其他条件不变,那么预计年度的资金需要量比本年度的要高。( )答案:对解析:预测期资金需要量的增加=(1+5%)×(1-2%)-1=2.9% -

第9题:

某公司预算年度计划新增留存收益为1260万元,预计股利分配率30%,适用的所得税税率为25%。

要求:计算确定预算利润总额。答案:解析:预计净利润=1260/(1-30%)=1800(万元)

预算的利润总额=1800/(1-25%)=2400(万元) -

第10题:

以下被列入总局重点税源监控的企业有()。

- A、上一年度缴纳企业所得税600万元的企业

- B、上一年度缴纳企业所得税400万元的企业

- C、预计本年度缴纳企业所得税600万元的企业

- D、预计本年度缴纳企业所得税400万元的企业

正确答案:A,C -

第11题:

问答题某一纳税年度,甲国居民A来自甲国所得为80000美元,来自乙国所得为20000美元,甲国实行超额累进税率,即所得8000美元以下(含)的税率为零;所得8000~20000美元的税率为10%;所得20000~50000美元的税率为20%;所得50000~80000美元的税率为30%;所得80000美元以上的税率为40%。乙国实行20%的比例税率。 试用累进免税法计算居民A在该纳税年度的纳税总额。正确答案: (1)甲国应征所得税额=[8000×0%+(20000-8000)×10%+(50000-20000)×20%+(80000-50000)×30%+

(100000-80000)×40%)×40%]×[80000÷(80000+20000)]=24200×(80000÷100000)=19360(美元)

(2)乙国已征所得税额=20000×20%=4000(美元)

(3)居民A纳税总额=19360+4000=23360(美元)解析: 暂无解析 -

第12题:

单选题某企业本年度的长期借款为830万元,短期借款为450万元,本年的总借款利息为105.5万元,预计下年度长期借款为980万元,短期借款为360万元,预计年度的总借款利息为116万元,若企业适用的所得税税率为25%,则预计下年度债务现金流量为( )万元。A116

B49

C27

D52.65

正确答案: C解析:

企业与债权人之间的现金流动包括利息支付、借款的偿还和借入。预计下年度的债务现金流量=下年度税后利息费用-净负债增加=116×(1-25%)-(980+360-830-450)=27(万元)。 -

第13题:

城镇个体工商户和灵活就业人员也都要参加基本养老保险,缴费基数统一为( ),缴费比例为( )。

A.当地本年度在岗职工平均工资;8%

B.当地本年度在岗职工平均工资;20%

C.当地上年度在岗职工平均工资;8%

D.当地上年度在岗职工平均工资;20%

正确答案:D

-

第14题:

某企业适用的所得税税率为25%,本年度实现利润总额为1000万元,其中:(1)采用权益法核算确认的投资收益为200万元(被投资单位适用的所得税税率为25%,被投资单位实现的净利润未分配给投资者);(2)国债利息收入20万元;(3)计提无形资产减值准备100万元;(4)计提存货跌价准备50万元。要求:根据上述资料回答下列问题:关于该企业,以下说法正确的是( )。A.该企业本年度应纳税所得额为930万元

B.该企业本年度应纳税所得额为1150万元

C.该企业本年度应纳企业所得税额为212.5万元

D.该企业本年度应纳企业所得税额为232.5 万元

参考答案:AD

-

第15题:

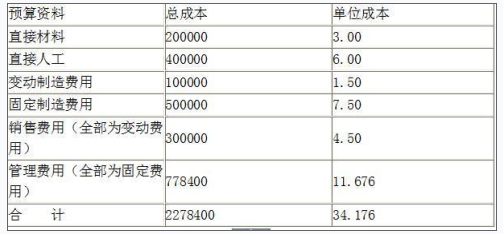

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

正确答案:(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90 -

第16题:

L公司是甲国居民纳税人,2018年度所得100万元,其中来自甲国所得80万元,来自乙国所得20万元。甲国实行居民管辖权,所得税税率为30%,对境外所得实行扣除法:乙国实行地域管辖权,所得税税率为20%。L公司本年度在甲国应纳所得税( )万元。A.4.0

B.20.0

C.26.0

D.28.8答案:D解析:本题考查国际重复征税的免除。扣除法是居住国政府对其居民取得的国内外所得汇总征税时,允许其居民将其在国外已纳的所得税视为费用在应纳税所得中予以扣除,就扣除后的部分征税。L公司在乙国已缴纳所得税=20×20%=4(万元)。L公司在甲国的应纳税所得额=100-4=96(万元)。L公司在甲国应纳所得税=96×30%=28.8(万元)。 -

第17题:

Lily为A国居民,本年度在A国取得所得200万元,在B国取得所得100万元。已知A国税率为30%,对本国居民来自境外所得实行免税法;B国税率为20%。则Lily应在A国纳税( )万元。A.10

B.24

C.60

D.90答案:C解析:本题考查国际重复征税的免除。A国对本国居民来自境外所得实行免税法,因此对B国所得不征税。A国所得应纳税额=200×30%=60(万元)。 -

第18题:

A公司为甲国居民纳税人,本年度来自甲国的所得50万元,来自乙国的所得50万元。甲、乙两国的税率分别为20%和30%。A公司已在乙国缴纳税款,甲国对本国居民来自境外的所得实行扣除法,A公司本年度所得应向甲国缴纳所得税( )万元。A.10

B.15

C.17

D.20答案:C解析:本题考查国际重复征税的免除。在乙国已纳税额=50×30%=15(万元)。扣除法下,在国外已纳税额视为费用在应纳税所得中予以扣除,就扣除后的部分征税,A公司应纳税所得额=50+50-15=85(万元)。应纳税额=85×20%=17(万元)。 -

第19题:

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。答案:解析:<1>、单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分) -

第20题:

城镇个体工商户和灵活就业人员也都要参加基本养老保险,缴费基数统一为(),缴费比例为()。A:当地本年度在岗职工平均工资;8%

B:当地本年度在岗职工平均工资;20%

C:当地上年度在岗职工平均工资;8%

D:当地上年度在岗职工平均工资;20%答案:D解析: -

第21题:

某企业与沿海企业进行联营,本年度分回利润68万元,沿海地区的适用税率为15%,试计算投资企业应补缴的企业所得税。

正确答案: 来源于联营企业的应纳税所得额=68/(1-15%)=80(万元)

税收扣除额=80*15%=12(万元)

企业应补缴:80*25%-12=8(万元) -

第22题:

某企业核定的全年计税工资总额为200万元,本年度实际发放工资180万元。该企业本年度的税前会计利润为2000万元,如该企业所得税税率为33%,采用应付税款法,则该企业本年度的应交所得税为()万元。

- A、660

- B、653.4

- C、666.6

- D、600.6

正确答案:A -

第23题:

问答题某一纳税年度,甲国居民来自甲国所得为80000美元,来自乙国的所得为20000美元。甲国实行超额累进税率,即所得8000美元以下(含)的税率为零;所得8000—20000美元的税率为10%;所得20000—50000美元的税率为20%;所得50000—80000美元的税率为30%;所得80000美元以上的税率为40%。乙国实行20%的比例税率。用全额免税法计算该居民在该纳税年度的纳税总额。正确答案: (1)甲国应征所得税额=8000×0%+(20000-8000)×10%+(50000-20000)×20%+(80000-50000)×30%=16200(美元)

(2)乙国已征所得税额=20000×20%=4000(美元)

(3)该居民纳税总额=16200+4000=20200(美元)解析: 暂无解析 -

第24题:

单选题某个体工商户基本确定本年度的边际税率为20%,预计下一年度的所得将会大幅度减少,边际税率可能下降为5%,年底前有一笔5000元货款可以当年收回也可以推迟到下一年度,(不考虑扣除项目)从税务策划的角度来看,其应当如何处理?()A本年确认货款收入

B下年确认货款收入

C无所谓

D不能确定

正确答案: B解析: 暂无解析