2×13年4月,某养猪企业自行繁殖的50头种猪转为育肥猪,此批种猪的账面原价为10万元,已经计提的累计折旧为2万元。 要求:根据以上经济业务,编制会计分录。

题目

2×13年4月,某养猪企业自行繁殖的50头种猪转为育肥猪,此批种猪的账面原价为10万元,已经计提的累计折旧为2万元。 要求:根据以上经济业务,编制会计分录。

相似考题

参考答案和解析

生产性生物资产累计折旧20000

贷:生产性生物资产——成熟生产性生物资产(种猪)100000

更多“2×13年4月,某养猪企业自行繁殖的50头种猪转为育肥猪,此批种猪的账面原价为10万元,已经计提的累计折旧为2万元。 要求:根据以上经济业务,编制会计分录。”相关问题

-

第1题:

某企业出售一幛办公楼,该办公楼账面原价370万元,累计折旧115万元,未计提减值准备。出售取得价款360万元,发生清理费用10万元,支付营业税18万元。假定不考虑其他相关税费。企业出售该幢办公楼确认的净收益为( )万元。

A.10

B.77

C.95

D.105

正确答案:B

【答案】B

【解析】企业出售该幢办公楼确认的净收益= (360 -10 -18) - (370 -115) =77(万元)。

-

第2题:

债务重组的核算

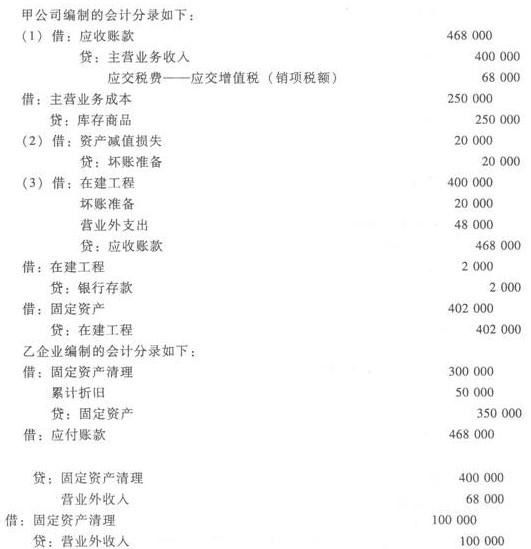

甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。

要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。答案:解析:债务重组的核算

-

第3题:

根据以下某医院发生的经济业务编制相关会计分录。 某医院购进西药一批,进价10万元,以存款支付价款。根据规定售价,该药品的售价金额为12万元。

借:药品120000

贷:药品进销差额20000

银行存款100000

略 -

第4题:

某设备于2006年11月10日购入,账面原价为800万元,预计使用年限为5年,预计净残值为20万元,采用双倍余额递减法计提折旧,该设备在第2年1月应计提的折旧额是多少万元()。

- A、26万元

- B、25.82万元

- C、26.67万元

- D、31.2万元

正确答案:B -

第5题:

某养猪企业自行繁殖的50头种猪转为育肥猪,此批种猪的账面原价为10万元,已经计提的累计折旧为2万元。要求:根据以上经济业务,编制会计分录。

正确答案: 借:消耗性生物资产——育肥猪80000

生产性生物资产累计折旧20000

贷:生产性生物资产——成熟生产性生物资产(种猪)100000 -

第6题:

将一栋自用仓库整体出租并采用成本模式进行后续计量。该仓库原价2 00万元,累计折旧120万元。编制上述业务的会计分录。

正确答案: 借:投资性房地产——仓库 2 000 000

累计折旧 1 200 000

贷:固定资产 2 000 000

投资性房地产累计折旧 1 200 000 -

第7题:

2×13年4月,某养殖企业自行繁殖的1000头种猪转为育肥猪,此批种猪的账面原价为500000元,已经计提的累计折旧为200000元。则产畜或役畜淘汰转为育肥畜时的处理正确的是()

- A、借:消耗性生物资产——育肥猪500000贷:生产性生物资产——成熟生产性生物资产500000

- B、借:消耗性生物资产——育肥猪270000贷:生产性生物资产——成熟生产性生物资产270000

- C、借:消耗性生物资产——育肥猪500000贷:生产性生物资产累计折旧200000生产性生物资产——成熟生产性生物资产300000

- D、借:消耗性生物资产——育肥猪300000生产性生物资产累计折旧200000贷:生产性生物资产——成熟生产性生物资产500000

正确答案:D -

第8题:

A企业采用成本与可变现净值孰低法对A种存货进行计价,并且用备抵法进行账务处理。 ①2006年末A种存货账面成本为52万元,预计可变现净值为48万元,计提存货跌价准备2万元。 ②2007年末A种存货的预计可变现净值有所恢复,数额为8000元。 ③2008年末A种存货的可变现净值已恢复到原账面成本以上,冲减计提的存货跌价损失准备。要求:根据以上经济业务编制会计分录。

正确答案: 1.借:管理费用——计提的存货跌价准备2000

贷:存货跌价准备2000

2.借:存货跌价准备8000

贷:管理费用——计提的存货跌价准备8000

3.借:存货跌价准备12000

贷:管理费用——计提的存货跌价准备12000 -

第9题:

单选题某企业出售一建筑物,账面原价180万元,已使用2年,已计提折旧10万元,出售时发生清理费用1万元。出售价格为168万元。销售不动产的营业税税率为5%。该企业出售此建筑物发生的净损益为()元。A-20400

B-11400

C-20000

D-21000

正确答案: A解析: 168×(1-5%)-1-170=-11.4(万元)。 -

第10题:

单选题种猪场未办理审批手续,从省外引进种猪的,最高罚款数额为()A1万元

B3万元

C5万元

D10万元

正确答案: D解析: 暂无解析 -

第11题:

问答题根据以下某医院发生的经济业务编制相关会计分录。 某医院购进西药一批,进价10万元,以存款支付价款。根据规定售价,该药品的售价金额为12万元。正确答案: 借:药品120000

贷:药品进销差额20000

银行存款100000解析: 暂无解析 -

第12题:

问答题某农场自行营造的100亩苹果树,从2×13年开始进入成熟期。其账面成本为120万元。该苹果树预期经济收费经济寿命10年,采用年限平均法计提折旧,假定该苹果树期满无残值。 要求:根据以上经济业务,计算2×13年度折旧额并编制会计分录。正确答案: 2×13年折旧额=1200000÷10=120000(元)

借:生产成本120000

贷:生产性生物资产累计折旧120000解析: 暂无解析 -

第13题:

甲企业有一台生产设备,原价10 万元,累计折旧8 万元,目前账面价值为2 万元。如果甲企业打算将该生产设备用于一个新项目,目前账面价值2 万元属于( )。A.相关成本

B.机会成本

C.重置成本

D.沉没成本答案:D解析:沉没成本是指过去发生的,在一定情况下无法补偿的成本,与“历史成本”同义。 -

第14题:

甲公司2×19年8月对某生产线进行更新改造,该生产线的账面原值为380万元,已计提累计折旧50万元,已计提减值准备10万元。改良时发生相关支出共计180万元。被替换部分的账面价值为20万元。2×19年10月工程交付使用,改良后该生产线预计使用年限为5年,预计净残值为零,按年数总和法计提折旧。则甲公司2×19年对该改良后生产线应计提的累计折旧金额为( )万元。A.20.00

B.26.67

C.27.78

D.28.33答案:B解析:更新改造后的生产线入账价值=380-50-10-20+180=480(万元),2×19年改良后的生产线应计提折旧金额=480×5/15×2/12=26.67(万元)。 -

第15题:

种猪场未办理审批手续,从省外引进种猪的,最高罚款数额为()

- A、1万元

- B、3万元

- C、5万元

- D、10万元

正确答案:D -

第16题:

某企业出售一建筑物,账面原价180万元,已使用2年,已计提折旧10万元,出售时发生清理费用1万元。出售价格为168万元。销售不动产的营业税税率为5%。该企业出售此建筑物发生的净损益为()元。

- A、-20400

- B、-11400

- C、-20000

- D、-21000

正确答案:B -

第17题:

根据以下某行政单位发生的经济业务编制相关会计分录。 某民间非盈利组织对某企业投资,账面余额为20万元,未提取跌价准备。 现转让该投资,取得18万元存入银行。

正确答案: 借:银行存款180000

投资收益20000

贷:长期股权投资200000 -

第18题:

某设备的账面原价为800万元,预计使用年限为5年,预计净残值为20万元,采用双倍余额递减法计提折旧,该设备在第2年应计提的折旧额为()万元。

- A、195.2

- B、192

- C、187.2

- D、124.3

正确答案:C -

第19题:

某农场自行营造的100亩苹果树,从2×13年开始进入成熟期。其账面成本为120万元。该苹果树预期经济收费经济寿命10年,采用年限平均法计提折旧,假定该苹果树期满无残值。 要求:根据以上经济业务,计算2×13年度折旧额并编制会计分录。

正确答案: 2×13年折旧额=1200000÷10=120000(元)

借:生产成本120000

贷:生产性生物资产累计折旧120000 -

第20题:

2008年9月,A公司决定和B公司进行资产置换,A.B公司的增值税税率为17%,计税价格等于公允价值。整个交换过程中没有发生除增值税以外的其他相关税费,该交换具有商业实质且公允价值能够可靠计量。有关资料如下: (1)A公司换出:①固定资产—×车床:原价260万元,累计折旧40万元,计提固定资产减值准备20万元,公允价值210万元。②库存商品—甲商品:账面余额为150万元,计提存货跌价准备30万元,公允价值140万元。 (2)B公司换出:①固定资产—×汽车:原价350万元,累计折旧100万元,公允价值240万元。②库存商品—乙商品:账面余额170万元,计提存货跌价准备70万元,公允价值110万元。 要求:编制有关A.B公司非货币性交换的会计分录。(答案中的金额单位用万元表示)

正确答案: (1)A公司账务处理如下:

①换入资产的入账价值总额=210+140+140×17%-110×17%=355.1(万元)

②换入资产的各项入账价值固定资产—×汽车=355.1×[240/(240+110)]=243.50(万元) 库存商品—乙商品=355.1×[110/(240+110)]=111.60(万元)

③会计分录

借:固定资产清理=200;累计折旧=40;固定资产减值准备=20

贷:固定资产—车床=260

借:固定资产—×汽车=243.50;库存商品—乙商品=111.60;应交税费—应交增值税(进项税额)110×17%=18.7

贷:固定资产清理=200;

营业外收入—非货币性资产交换利得=210-200=10;

主营业务收入=140;应交税费—应交增值税(销项税额)=140×17%=23.8

借:主营业务成本=150

贷:库存商品=150

借:存货跌价准备=30

贷:主营业务成本=30

(2)B公司账务处理如下:

①入资产的入账价值总额=240+110+110×17%-140×17%=344.9(万元)

②换入资产的各项入账价值固定资产—车床=344.9×[210/(210+140)]=206.94(万元) 库存商品—甲商品=344.9×[140/(210+140)]=137.96(万元)

③会计分录

借:固定资产清理=250;累计折旧=100

贷:固定资产—×汽车=350

借:固定资产—车床=206.94;库存商品—甲商品=137.96;应交税费——应交增值税(进项税额)=140×17%=23.8

营业外支出—非货币性资产交换损失=250-240=10

贷:固定资产清理=250

主营业务收入=110;应交税费——应交增值税(销项税额)=110×17%=18.7

借:主营业务成本=170

贷:库存商品—乙商品=170

借:存货跌价准备=70

贷:主营业务成本=70 -

第21题:

问答题A企业采用成本与可变现净值孰低法对A种存货进行计价,并且用备抵法进行账务处理。 ①2006年末A种存货账面成本为52万元,预计可变现净值为48万元,计提存货跌价准备2万元。 ②2007年末A种存货的预计可变现净值有所恢复,数额为8000元。 ③2008年末A种存货的可变现净值已恢复到原账面成本以上,冲减计提的存货跌价损失准备。要求:根据以上经济业务编制会计分录。正确答案: 1.借:管理费用——计提的存货跌价准备2000

贷:存货跌价准备2000

2.借:存货跌价准备8000

贷:管理费用——计提的存货跌价准备8000

3.借:存货跌价准备12000

贷:管理费用——计提的存货跌价准备12000解析: 暂无解析 -

第22题:

问答题某养猪企业自行繁殖的50头种猪转为育肥猪,此批种猪的账面原价为10万元,已经计提的累计折旧为2万元。要求:根据以上经济业务,编制会计分录。正确答案: 借:消耗性生物资产——育肥猪80000

生产性生物资产累计折旧20000

贷:生产性生物资产——成熟生产性生物资产(种猪)100000解析: 暂无解析 -

第23题:

问答题2×13年4月,某养猪企业自行繁殖的50头种猪转为育肥猪,此批种猪的账面原价为10万元,已经计提的累计折旧为2万元。 要求:根据以上经济业务,编制会计分录。正确答案: 借:消耗性生物资产——育肥猪80000

生产性生物资产累计折旧20000

贷:生产性生物资产——成熟生产性生物资产(种猪)100000解析: 暂无解析