关于设备、工器具的租赁与购买,下列论述中正确的是()。A、租赁与购买方案现金流量的差别在于:购买方案以折旧形式流入现金,而租赁方案以租金形式流出现金,显然购买优于租赁。B、折旧是现金流入项目。C、购买方案与租赁方案税后现金流量的净现值比较,净现值大者为较优方案。D、从税收角度,租赁设备可以少交税,因此,租赁方案较优。

题目

关于设备、工器具的租赁与购买,下列论述中正确的是()。

- A、租赁与购买方案现金流量的差别在于:购买方案以折旧形式流入现金,而租赁方案以租金形式流出现金,显然购买优于租赁。

- B、折旧是现金流入项目。

- C、购买方案与租赁方案税后现金流量的净现值比较,净现值大者为较优方案。

- D、从税收角度,租赁设备可以少交税,因此,租赁方案较优。

相似考题

更多“关于设备、工器具的租赁与购买,下列论述中正确的是()。A、租赁与购买方案现金流量的差别在于:购买方案以折旧形式流入现金,而租赁方案以租金形式流出现金,显然购买优于租赁。B、折旧是现金流入项目。C、购买方案与租赁方案税后现金流量的净现值比较,净现值大者为较优方案。D、从税收角度,租赁设备可以少交税,因此,租赁方案较优。”相关问题

-

第1题:

某企业进行设备租赁和购买方案比选。甲方案为租赁设备,租赁费每年 50 万,租期 5 年;乙方案为购买设备,购置费 200 万元,全部来源银行借款,借款单利计息,年利率 10%,借款期限 5 年,设备可使用年限 5 年,预计净残值为 0,企业所得税率 25%。其他条件不考虑,关于方案的比选,正确的是( )。A.考虑税收影响时,甲方案优于乙方案

B.考虑税收影响时,甲、乙方案税后成本相同

C.考虑税收影响时,乙方案优于甲方案

D.设备方案比选不应考虑税收的影响答案:A解析:设备租赁与购置方案的经济比选

甲方案设备租赁税后成本:所得税率×租赁费-租赁费=25%×50×5-50×5=-187.5 万元乙方案设备购置税后成本:所得税率×(折旧+贷款利息)-设备购置费-贷款利息=25%×(200+200×10%×5)-(200+200×10%×5)=-225 万元

所以,考虑税收影响时,甲方案税后成本更小,甲方案更优。 -

第2题:

在进行设备购买与设备租赁方案经济比较时, 应将购买方案与租赁方案视为( )。

A. 独立方案

B. 相关方案

C. 互斥方案

D. 组合方案答案:C解析:2004年建设工程经济真题第12题

本题考查的是设备购买方案和租赁方案的比选分析。

采用购置设备或是采用租赁设备应取决于这两种方案在经济上的比较,比较的原则和方法与一般的互斥投资方案的比选方法相同。

综上所述,本题的正确答案应为C。 -

第3题:

A公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟悉,正在为两个方案讨论不休:

方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%,按照直线法计提折旧。预计该资产10年后的变现价值为70万元。

方案二:以租赁方式取得,租赁公司要求每年末支付租赁费26万元,租期为10年,租赁期内不得撤租,租赁期满设备所有权不转让。A公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

(1)根据税法规定,判别租赁的税务性质;

(2)计算A公司购置方案折旧抵税现值;

(3)计算A公司购置方案10年后该资产变现的相关现金净流入量现值;

(4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为A公司作出正确的选择;

(5)计算A公司可以接受的最高税前租金。答案:解析:(1)根据题意可知,该项租赁在期满时资产所有权不转让;租赁期与税法规定资产使用年限比率=10÷15=66.67%,低于税法规定的75%;租赁最低付款额的现值=26×(P/A,8%,10)=174.46(万元)低于租赁资产的公允价值的90%(200×90%=180万元)。因此,该租赁合同在税务上属于经营租赁,租赁费可以税前扣除。

(2)购置方案的每年折旧=200×(1-10%)÷15=12(万元)

每年折旧抵税额=12×25%=3(万元)

折现率=8%×(1-25%)=6%

折旧抵税现值=3×(P/A,6%,10)=22.08(万元)

(3)10年后生产线的变现收入为70万元;变现时资产的账面价值=200-12×10=80(万元);变现损失抵税=(80-70)×25%=2.5(万元);相关现金净流入量=70+2.5=72.5(万元)

现值=72.5×(P/F,6%,10)=72.5×0.5584=40.48(万元)

(4)每年的租赁费抵税=26×25%=6.5(万元)

折现率=8%×(1-25%)=6%

租赁费抵税现值=6.5×(P/A,6%,10)=47.84(万元)

租赁费现值=26×(P/A,6%,10)=191.36(万元)

租赁方案相对于自购方案的净现值

=200-22.08-191.36+47.84-40.48=-6.08(万元)

由于租赁方案相对于自购方案的净现值小于0,因此,A公司应该选择方案一。

(5)假设A公司可以接受的最高税前租金为W万元,则:

200-22.08-W×(1-25%)×(P/A,6%,10)-40.48=0

177.92-W×(1-25%)×7.3601-40.48=0

解得:W=24.90(万元) -

第4题:

企业采用设备租赁方案,在计算每期净现金流量时,考虑的项目有()。A、销售收入

B、设备折旧费

C、所得税

D、租赁费

E、贷款利息答案:A,C,D解析:采用设备经营租赁的方案,租赁费可以直接计入成本,但为与设备购置方案具有可比性,特将租赁费用从经营成本分离出来,其任一期净现金流量可表示为:

净现金流量=营业收入一租赁费用一经营成本一与营业相关的税金一所得税 -

第5题:

某租赁项目方案A和A方案的资金流入现值总额均为205255元,资金流出现值总额方案A为201285元,方案B为202709元,因此()。

- A、方案A净现值大于方案B

- B、方案A净现值小于方案B

- C、选择方案A较有利

- D、选择方案B较有利

正确答案:A,C -

第6题:

通过增量原则对设备租赁和设备购买方案进行比选时,需要考虑的现金流量有()

- A、经营成本

- B、利息

- C、租赁费

- D、设备折旧

- E、设备的购置费

正确答案:B,C,D -

第7题:

在进行设备购买与设备租赁方案经济比较时,应将购买方案与租赁方案视为()

- A、独立方案

- B、相关方案

- C、互斥方案

- D、组合方案

正确答案:C -

第8题:

关于设备租赁与购置方案的经济比较,下列说法正确的是()。

- A、按财务制度规定,租赁设备的租金允许计入成本

- B、购买设备每期计提的折旧费允许计入成本

- C、若用借款购买设备,其每期支付的利息也可以计入成本

- D、在充分考虑各种方式的税收优惠影响下,应该选择税后收益更大的方案

- E、在充分考虑各种方式的税收优惠影响下,应该选择税后成本更大的方案

正确答案:A,B,C,D -

第9题:

采用增量原则对设备租赁与设备购买进行方案的经济比选时,需要考虑的现金流量有()。

- A、销售收入

- B、经营成本

- C、租赁费

- D、设备购买费年值

- E、折旧

正确答案:C,D,E -

第10题:

多选题某租赁项目方案A和方案B的资金流入现值总额均为205255元,资金流出现值总额方案A为201285元,方案B为202709元,因此()。A方案A净现值大于方案B

B方案A净现值小于方案B

C选择方案A较有利

D选择方案B较有利

正确答案: D,B解析: 暂无解析 -

第11题:

单选题设备购买与租赁的分析比较中,购买优于租赁的条件是()。A年计提折旧额大于年租金

B年租金大于年贷款利息

C企业能筹集到足够的资金

D购买方案的费用现值小于租赁方案的费用现值

正确答案: D解析: 暂无解析 -

第12题:

多选题采用增量原则对设备租赁与设备购买进行方案的经济比选时,需要考虑的现金流量有()。A销售收入

B经营成本

C租赁费

D设备购买费年值

E折旧

正确答案: C,E解析: 暂无解析 -

第13题:

某企业进行设备租赁和购买方案比选。甲方案为租赁设备,租赁费每年50万,租赁5年,乙方案为购买投资,购置费200万元,全部来源银行借款,借款单利计息,年利率10%,借款期限5年,设备可使用年限5年,预计净残值为0,企业所得税率25%,其他条件不考虑,关于方案比选的说法,正确的是( )。A、考虑税收影响时,甲方案优于乙方案

B、考虑税收影响时,甲、乙方案税后成本相同

C、考虑税收影响时,乙方案优于甲方案

D、设备方案比选不应考虑税收的影响答案:A解析:【知识点】设备经营租赁与购置方案的经济比选方法。在设备(经营)租赁与购置方案的经济比选中,必须考虑税收优惠。其中,设备租赁时,允许其租赁费(包括租金、担保费、保证金)计入成本;设备购置时,允许其贷款利息、折旧费计入成本。甲租赁方案的成本=50×5×(1-25%)=187.5(万元);乙购置方案的成本=200×10%×5×(1-25%)+(200÷5×5)×(1-25%)=225(万元)。于是,与乙方案相比,甲(租赁)方案的成本较低,即甲方案优于乙方案。 -

第14题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

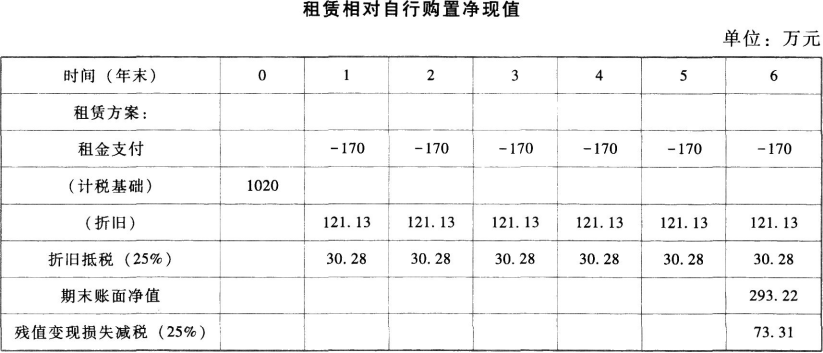

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。答案:解析:(1)该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用不可在税前扣除。

租赁资产的计税基础=6×170=1020(万元)

每年折旧=1020×(1-5%)/8=121.13(万元)

折旧抵税=121.13×25%=30.28(万元)

租赁期税后现金流量=-170+121.13×25%=-139.72(万元)

第6年年末账面净值=1020-6×121.13=293.22(万元)

因租赁期满所有权不转移,租赁方案获得的变现价值为0。

租赁期末资产的税后现金流量=变现损失抵税=293.22×25%=73.31(万元)

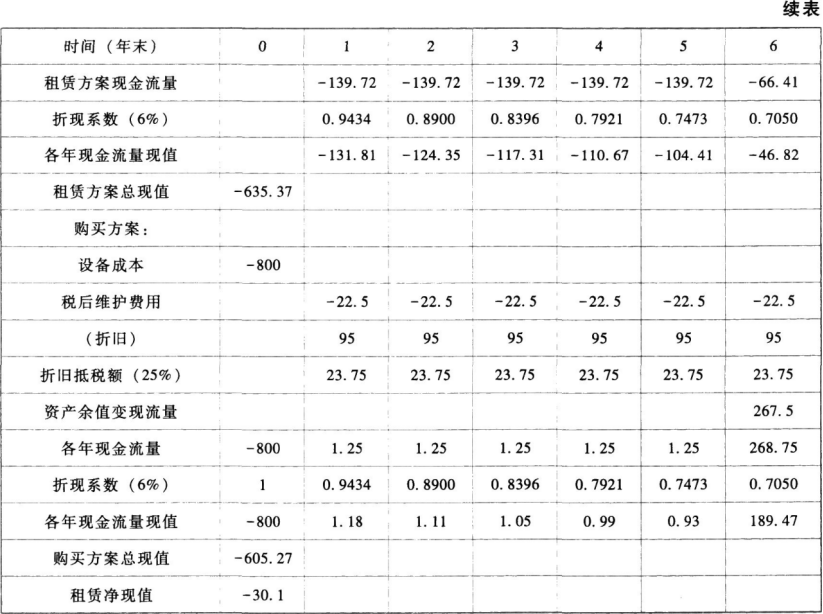

(2)

自行购置方案:

资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第6年年末变现价值=280万元

第6年年末账面净值=800-6×95=230(万元)

第6年年末变现利得=280-230=50(万元)

第6年年末回收余值流量=280-50x25%=267.5(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值小于0,所以应选择购买方案。

【提示】在计算折旧时,按照税法年限确定;折旧可以抵税的年限按照实际使用年限与税法年限孰短来确定。 -

第15题:

进行设备租赁与购置方案比选时,设备租赁方案的净现金流量需要与设备购置方 案的净现金流量比较差异的部分是( )。

A.租赁费X(1--贷款利率) B.所得税率X (租赁费+贷款利息)

C.所得税率X折旧-- 租赁费 D.所得税率X租赁费-- 租赁费答案:D解析:对设备租赁与购置进行经济比选,假设所得到设备的收入相同的条件下,最简单的方法是将租赁成本和购买成本进行比较。根据互斥方案比选的原则,只需比 较它们之间的差异部分,只需比较

(1)设备租赁所得税率X租货费 -- 租赁费;

(2)设备购置所得税率X(拆旧+贷款利息)-- 设备购置费 -- 贷款利息。 见教材第二章第二节P79。

【考核要点】设备租赁与购置的经济比选。 -

第16题:

关于设备、工器具的租赁与购买,下列论述中正确的是()。

A租赁与购买方案现金流量的差别在于:购买方案以折旧形式流入现金,而租赁方案以租金形式流出现金,显然购买优于租赁。

B折旧是现金流入项目。

C购买方案与租赁方案税后现金流量的净现值比较,净现值大者为较优方案。

D从税收角度,租赁设备可以少交税,因此,租赁方案较优。

C

略 -

第17题:

设备购买与租赁的分析比较中,购买优于租赁的条件是()。

- A、年计提折旧额大于年租金

- B、年租金大于年贷款利息

- C、企业能筹集到足够的资金

- D、购买方案的费用现值小于租赁方案的费用现值

正确答案:A -

第18题:

某租赁项目方案A和方案B的资金流入现值总额均为205255元,资金流出现值总额方案A为201285元,方案B为202709元,因此()。

- A、方案A净现值大于方案B

- B、方案A净现值小于方案B

- C、选择方案A较有利

- D、选择方案B较有利

正确答案:A,C -

第19题:

下列因素中,()不属于进行设备租赁与购买方案经济必选时考虑的因素。

- A、租金

- B、折旧

- C、营业收入

- D、贷款利息

正确答案:C -

第20题:

关于设备租赁与购买方案的经济比选说法错误的是()。

- A、一般寿命不同时可以采用净现值法

- B、无论用净现值法,还是年值法,均以收益效果较大或成本较少的方案为宜

- C、在假设所得到设备的收入相同的条件下,最简单的方法是将租赁成本和购买成本进行比较

- D、根据互斥方案比选的增量原则,只需比较它们之间的差异部分。

正确答案:A -

第21题:

单选题在进行设备购买与设备租赁方案经济比较时,应将购买方案与租赁方案视为()A独立方案

B相关方案

C互斥方案

D组合方案

正确答案: B解析: 暂无解析 -

第22题:

问答题(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。 (2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。正确答案:解析: -

第23题:

多选题通过增量原则对设备租赁和设备购买方案进行比选时,需要考虑的现金流量有()。A经营成本

B利息

C租赁费

D设备折旧

E设备的购置费

正确答案: C,E解析: 暂无解析 -

第24题:

多选题关于设备租赁与购置方案的经济比较,下列说法正确的是()。A按财务制度规定,租赁设备的租金允许计入成本

B购买设备每期计提的折旧费允许计入成本

C若用借款购买设备,其每期支付的利息也可以计入成本

D在充分考虑各种方式的税收优惠影响下,应该选择税后收益更大的方案

E在充分考虑各种方式的税收优惠影响下,应该选择税后成本更大的方案

正确答案: A,E解析: 由于每个企业都要依利润大小缴纳所得税,按财务制度规定,租赁设备的租金允许计人成本;购买设备每期计提的折旧费也允许计人成本;若用借款购买设备,其每期支付的利息也可以计入成本。在其他费用保持不变的情况下,计入成本越多,则利润总额越少,企业交纳的所得税也越少。因此在充分考虑各种方式的税收优惠影响下,应该选择税后收益更大或税后成本更小的方案。故选项A、B、C、D正确。