某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收人为5万元,当投货者要求20%的年收益率时,每一停车位的净销售收入应为()万元。A、10B、20C、25D、30

题目

某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收人为5万元,当投货者要求20%的年收益率时,每一停车位的净销售收入应为()万元。

- A、10

- B、20

- C、25

- D、30

相似考题

参考答案和解析

更多“某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收人为5万元,当投货者要求20%的年收益率时,每一停车位的净销售收入应为()万元。A、10B、20C、25D、30”相关问题

-

第1题:

某投资项目原始投资额为500万元,使用寿命5年,已知该项目第5年的经营净现金流量为5万元,期满处置固定资产残值收入及回收流动资金共30万元,企业所得税率20%,则该投资项目第5年的税后净现金流量为( )万元。

A.135

B.105

C.35

D.31

正确答案:C

“终结点所得税后净现金流量等于终结点那一年的经营净现金流量与该年回收额之和”,即第5年的税后净现金流量为5+30=35(万元)。 -

第2题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入平均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:P=-500+A[(1+i)n-1]/[i(1+in)]=-500+60*[(1+10%)20-1][10%*(1+10%)20]=-500+510.81=10.81(万元)。 -

第3题:

共用题干

某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收入为5万元。关于敏感性分析的作用正确的是()。

A:可以判定不确定因素在什么范围内变化能使投资项目的经济效益情况最好或最差等这类最乐观和最悲观的边界条件或边界数值

B:可以筛选出所有较为敏感的因素,集中力量对它们进行研究,消除其不确定性,进而减少投资项目风险

C:可以研究各种不确定因素变动对投资项目经济效果的影响范围和程度,了解投资项目的风险根源和风险大小

D:可以启发经济评价人员对那些较为敏感的因素重新进行分析研究,以提高预测的可靠性答案:A,C,D解析:96.P=A/I=5/20%=25(万元)。

97.不确定性分析可以表述为:通过对项目投资环境变化以及项目自身特点的预测与认识,分析项目各个技术经济变量的变化及其对项目经济效益的影响,以估计项目对各种不确定因素变化的承受能力,进一步确认项目在财务和经济上的可靠性。不确定性分析包括盈亏平衡分析、敏感性分析和风险分析。盈亏平衡分析只用于财务效益分析,敏感性分析和风险分析可用于财务效益分析和国民经济效益分析。

98.差额净现值只能用来检验差额投资的效果,或者说是相对效果。在采用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临时最优方案。差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的。

99.在出让土地使用权年限为50年的土地上,酒店是不允许的单体建设项目。

100.敏感性分析是指预测项目主要不确定因素的变化对项目评价指标(如FIRR、FNPV等)的影响,从中找出敏感因素,分析评价指标对该因素的敏感程度,并分析该因素达到临界值时项目的承受能力。敏感性分析的作用:(1)可以使决策者了解不确定因素对项目经济效益指标的影响,从而提高决策的准确性和科学性;(2)可以启发经济评价人员对那些较为敏感的因素重新进行分析研究,以提高预测的可靠性;(3)可以研究各种不确定因素变动对投资项目经济效果的影响范围和程度,了解投资项目的风险根源和风险大小;(4)可以筛选出若干较为敏感的因素,集中力量对它们进行研究,尽量降低其不确定性,进而减少投资项目风险;(5)可以判定不确定因素在什么范围内变化能使投资项目的经济效益情况最好或最差等这类最乐观和最悲观的边界条件或边界数值。 -

第4题:

共用题干

某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收入为5万元。对于需要比较多个互斥方案,若采用差额净现值法,则下列表述中正确的有()。

A:差额净现值只能用来检验差额投资的效果,或者说是相对效果

B:在采用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临时最优方案

C:差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的

D:差额净现值大于零不仅表明增加的投资是合理的,而且表明全部投资是合理的答案:A,B,C解析:96.P=A/I=5/20%=25(万元)。

97.不确定性分析可以表述为:通过对项目投资环境变化以及项目自身特点的预测与认识,分析项目各个技术经济变量的变化及其对项目经济效益的影响,以估计项目对各种不确定因素变化的承受能力,进一步确认项目在财务和经济上的可靠性。不确定性分析包括盈亏平衡分析、敏感性分析和风险分析。盈亏平衡分析只用于财务效益分析,敏感性分析和风险分析可用于财务效益分析和国民经济效益分析。

98.差额净现值只能用来检验差额投资的效果,或者说是相对效果。在采用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临时最优方案。差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的。

99.在出让土地使用权年限为50年的土地上,酒店是不允许的单体建设项目。

100.敏感性分析是指预测项目主要不确定因素的变化对项目评价指标(如FIRR、FNPV等)的影响,从中找出敏感因素,分析评价指标对该因素的敏感程度,并分析该因素达到临界值时项目的承受能力。敏感性分析的作用:(1)可以使决策者了解不确定因素对项目经济效益指标的影响,从而提高决策的准确性和科学性;(2)可以启发经济评价人员对那些较为敏感的因素重新进行分析研究,以提高预测的可靠性;(3)可以研究各种不确定因素变动对投资项目经济效果的影响范围和程度,了解投资项目的风险根源和风险大小;(4)可以筛选出若干较为敏感的因素,集中力量对它们进行研究,尽量降低其不确定性,进而减少投资项目风险;(5)可以判定不确定因素在什么范围内变化能使投资项目的经济效益情况最好或最差等这类最乐观和最悲观的边界条件或边界数值。 -

第5题:

共用题干

某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收入为5万元。通过对项目投资环境变化以及项目自身特点的预测与认识,分析项目各个技术经济变量的变化及其对项目经济效益的影响,以估计项目对各种不确定因素变化的承受能力,进一步确认项目在财务和经济上的可靠性称为()。

A:不确定性分析

B:确定性分析

C:可靠性分析

D:不可靠性分析答案:A解析:96.P=A/I=5/20%=25(万元)。

97.不确定性分析可以表述为:通过对项目投资环境变化以及项目自身特点的预测与认识,分析项目各个技术经济变量的变化及其对项目经济效益的影响,以估计项目对各种不确定因素变化的承受能力,进一步确认项目在财务和经济上的可靠性。不确定性分析包括盈亏平衡分析、敏感性分析和风险分析。盈亏平衡分析只用于财务效益分析,敏感性分析和风险分析可用于财务效益分析和国民经济效益分析。

98.差额净现值只能用来检验差额投资的效果,或者说是相对效果。在采用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临时最优方案。差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的。

99.在出让土地使用权年限为50年的土地上,酒店是不允许的单体建设项目。

100.敏感性分析是指预测项目主要不确定因素的变化对项目评价指标(如FIRR、FNPV等)的影响,从中找出敏感因素,分析评价指标对该因素的敏感程度,并分析该因素达到临界值时项目的承受能力。敏感性分析的作用:(1)可以使决策者了解不确定因素对项目经济效益指标的影响,从而提高决策的准确性和科学性;(2)可以启发经济评价人员对那些较为敏感的因素重新进行分析研究,以提高预测的可靠性;(3)可以研究各种不确定因素变动对投资项目经济效果的影响范围和程度,了解投资项目的风险根源和风险大小;(4)可以筛选出若干较为敏感的因素,集中力量对它们进行研究,尽量降低其不确定性,进而减少投资项目风险;(5)可以判定不确定因素在什么范围内变化能使投资项目的经济效益情况最好或最差等这类最乐观和最悲观的边界条件或边界数值。 -

第6题:

某房地产开发项目采用20%的折现率计算出的项目净现值为16万元,该项目的财务内部收益率为( )。A、小于20%

B、满足目标收益率要求

C、大于20%

D、不满足目标收益率要求答案:C解析:本题考查的是财务内部收益率。当i值小于内部收益率时,对于所有的i值,NPV都是正值;当i值大于内部收益率时,对于所有的i值,NPV都是负值。参见教材P183。 -

第7题:

某建设项目的内部收益率计算采用插值法试算,当i1=15时,净现值为150万元;当i2=18%时,净现值为30万元;当i3=20%时,净现值为-10万元,则该项目的内部收益率为()。A.21.50%

B.19.50%

C.18.38%

D.17.50%答案:B解析:本题考查插值法求内部收益率。内部收益率是指方案寿命期内使用现金流的净现值等于零时的利率。插值法求内部收益率的公式为:

则该项目的内部收益率为r=18%+(20%-18%)×30÷(30+10)=19.48%≈19.50% -

第8题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第9题:

某投资项目的年销售收入为180 万元(全部为现金销售收入),年付现成本为100万元,年折旧费用为20 万元,所得税税率为30%,则该投资项目的年现金净流量为A.42万元

B.62万元

C.68万元

D.80万元答案:B解析:180 -100 - (180 -100 - 20)×30%= 62(万元) -

第10题:

某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收人为5万元,当投货者要求20%的年收益率时,每一停车位的净销售收入应为()万元。

- A、10

- B、20

- C、25

- D、30

正确答案:C -

第11题:

某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收入为5万元,当投资者要求20%的年收益率时,每一停车位的净销售收人应为( )万元。

- A、10

- B、20

- C、25

- D、30

正确答案:C -

第12题:

单选题某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收入为5万元,当投资者要求20%的年收益率时,每一停车位的净销售收人应为( )万元。A10

B20

C25

D30

正确答案: C解析: 永续年值与现值的换算,P=A/I=5/0.2=25 -

第13题:

根据下列材料,请回答 96~100 题:

某房地产企业开发完成—停车场项目用于销售,已知一个停车位的年租赁净收人为5万元。

第 96 题 当投资者要求20%的年收益率时,每一停车位的净销售收入应为( )万元。

A.10

B.20

C.25

D.30

正确答案:C

P=A/I=5/20%=25(万元)。 -

第14题:

共用题干

某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收入为5万元。当投资者要求20%的年收益率时,每一停车位的净销售收入应为()万元。

A:10

B:20

C:25

D:30答案:C解析:P=A/I=5/20%=25(万元)。

差额净现值只能用来检验差额投资的效果,或者说是相对效果。在采用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临时最优方案。差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的。

在出让土地使用权年限为50年的土地上,酒店是不允许的单体建设项目。

敏感性分析是指预测项目主要不确定因素的变化对项目评价指标的影响,从中找出敏感因素,分析评价指标对该因素的敏感程度,并分析该因素达到临界值时项目的承受能力。敏感性分析的作用:(1)可以使决策者了解不确定因素对项目经济效益指标的影响,提高决策的准确性和科学性;(2)可以启发经济评价人员对那些较为敏感的因素重新进行分析研究,以提高预测的可靠性;(3)可以研究各种不确定因素变动对投资项目经济效果的影响范围和程度,了解投资项目的风险根源和风险大小;(4)可以筛选出若干较为敏感的因素,集中力量对它们进行研究,尽量降低其不确定性,进而减少投资项目风险;(5)可以判定不确定因素在什么范围内变化能使投资项目的经济效益情况最好或最差等这类最乐观和最悲观的边界条件或边界数值。 -

第15题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第16题:

共用题干

某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收入为5万元。在出让土地使用权年限为50年的土地上,不允许的单体建设项目是()。

A:公寓

B:写字楼

C:工业厂房

D:酒店答案:D解析:96.P=A/I=5/20%=25(万元)。

97.不确定性分析可以表述为:通过对项目投资环境变化以及项目自身特点的预测与认识,分析项目各个技术经济变量的变化及其对项目经济效益的影响,以估计项目对各种不确定因素变化的承受能力,进一步确认项目在财务和经济上的可靠性。不确定性分析包括盈亏平衡分析、敏感性分析和风险分析。盈亏平衡分析只用于财务效益分析,敏感性分析和风险分析可用于财务效益分析和国民经济效益分析。

98.差额净现值只能用来检验差额投资的效果,或者说是相对效果。在采用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临时最优方案。差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的。

99.在出让土地使用权年限为50年的土地上,酒店是不允许的单体建设项目。

100.敏感性分析是指预测项目主要不确定因素的变化对项目评价指标(如FIRR、FNPV等)的影响,从中找出敏感因素,分析评价指标对该因素的敏感程度,并分析该因素达到临界值时项目的承受能力。敏感性分析的作用:(1)可以使决策者了解不确定因素对项目经济效益指标的影响,从而提高决策的准确性和科学性;(2)可以启发经济评价人员对那些较为敏感的因素重新进行分析研究,以提高预测的可靠性;(3)可以研究各种不确定因素变动对投资项目经济效果的影响范围和程度,了解投资项目的风险根源和风险大小;(4)可以筛选出若干较为敏感的因素,集中力量对它们进行研究,尽量降低其不确定性,进而减少投资项目风险;(5)可以判定不确定因素在什么范围内变化能使投资项目的经济效益情况最好或最差等这类最乐观和最悲观的边界条件或边界数值。 -

第17题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第18题:

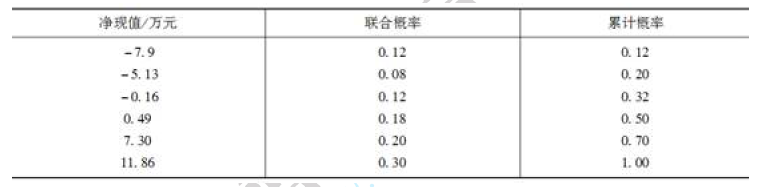

(二)某投资者欲租赁一间店面,租赁期有 3 年和 5 年两种可能,概率分别为 0.4 和0.6,若租赁期为 3 年,总租金为 30 万元,一次性付清;若租赁期为 5 年,总租金为 45 万元,也是一次性付清,经市场调研,经营该店面的年净收益有 15 万元、12 万元和 10 万元三种可能,概率分别为 0.5、0.3 和 0.2,该投资者要求的投资收益率为 10%,设租金发生在年初,年净收益发生在年末。

请计算该项目投资的加权净现值之和以及投资净现值不小于零的累计概率。答案:解析:(1)每年的净收益期望值为:15 错误 0.5+12 错误 0.3+10 错误0.2=13.10(万元)。

当租赁期为 3 年时,净现值为:

当租赁期为5 年时,净现值为:

加权净现值为:2.58 错误0.4+4.66 错误0.6=3.83(万元)。

(2)按净现值从小到大排列,如表3 所示。

净现值不小于零的累计概率为:

最适宜发排成5 号字S92 文件,如发排成其他字号或MPS 等格式的大样及变通排版的部分可能要稍加调整。 -

第19题:

某永久性投资项目初始投资额为30万元,从第一年起,每年年末可产生净收益5万元,假设基准收益率为10%,则项目的净现值为( )万元。A.-5

B.5

C.10

D.20答案:D解析:当n趋于无穷大时, P=A/i=5/10%=50(万元) , 净现值=净收益现值—初始投资=50-30=20(万元)。 -

第20题:

某投资项目经过5年经营,该项目的净现值为1321万元,若基准收益率为12%,则该项目的净年值为( )万元。已知:(A/P,12%,5)=0.2774。A.264.20

B.300.71

C.158.52

D.366.45答案:D解析:此题考查净年值的计算。净年值是指利用基准收益率将投资项目计算期内净现金流量等值变换为等额年值,计算公式为:NAV=NPV(A/P,i,n)。根据题意,该项目净年值NAV=1321×(A/P,12%,5)=1321×0.2774=366.45(万元)。 -

第21题:

某建设项目,当i1=5%时,净现值为20万元;当i2=8%时,净现值为-5万元。则该建设项目的内部收益率为()。

- A、7%

- B、7.2%

- C、7.4%

- D、7.5%

正确答案:C -

第22题:

某投资项目的年销售收入为180万元(全部为现金销售收入),年付现成本为100万元,年折旧费用为20万元,所得税率为30%,则该投资项目的年现金净流量为()。

- A、42万元

- B、62万元

- C、68万元

- D、80万元

正确答案:B -

第23题:

单选题某房地产开发项目,当i1= 14%时,净现值为450万元;当i2=15%时,净现值为- 200万元,平均资金成本率为13, 2%,基准收益率为10%。该项目的财务内部收益率为( )。(2009年试题)A20%

B14. 31%

C14. 69%

D14. 80%

正确答案: A解析: -

第24题:

单选题某房地产企业开发完成一停车场项目用于销售,已知一个停车位的年租赁净收人为5万元,当投货者要求20%的年收益率时,每一停车位的净销售收入应为()万元。A10

B20

C25

D30

正确答案: C解析: 暂无解析