久期

题目

久期

相似考题

更多“久期”相关问题

-

第1题:

下列关于公式:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期,说法不正确的是( )。

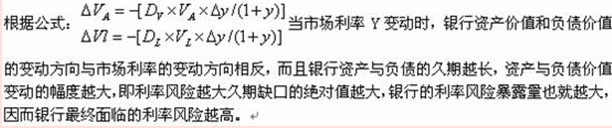

A.银行可以使用久期缺口来测量其资产负债的利率风险

B.当久期为正值时,资产的加权平均久期大于负债的加权平均久期与资产负债率的乘积

C.久期缺口的绝对值越大,银行对利率的变化就越敏感

D.久期缺口的绝对值越小,银行的利率风险暴露量也就越大,因而银行最终面临的利率风险越高

正确答案:D

-

第2题:

以下关于久期缺口的表达式正确的是: ( )。

A.久期缺口=资产加权平均久期-负债加权平均久期

B.久期缺口=负债加权平均久期-资产加权平均久期

C.久期缺口=资产加权平均久期-(总负债/总资产)*负债加权平均久期

D.久期缺口=负债加权平均久期-(总负债/总资产)资产加权平均久期

正确答案:C

-

第3题:

久期缺口是资产加权平均久期与负债加权久期和市场利率乘积的差额。( )

正确答案:×

久期缺口=资产加权平均久期一(总负债÷总资产)×负债加权平均久期。

-

第4题:

关于久期公式的理解错误的是( )。

A、收益率与价格反向变动

B、价格变动的程度与久期的长短有关

C、久期越长,价格的变动幅度越大

D、久期公式中的D为修正久期答案:D解析:D

久期公式为ΔP=-P*D*Δy/(1+y),式中,P代表当前价格;ΔP代表价格的变动幅度;y代表收益率;Δy代表收益率的变动幅度;D为麦考利久期。A收益率与价格的反向变动就是指Δy与ΔP的正负号变化,当Δy为正时,右边因为有负号,所以ΔP为负,两者符号相反,呈反向变动;B项中D的大小是ΔP的一个决定因素,因此价格变动程度与久期长短有关;C久期越长,即当D变大时,ΔP的绝对数值也变大,这里只提到价格变动幅度,即ΔP的绝对数值,没有考虑正负方向变化;D项中的D是麦考利久期。 -

第5题:

下列对商业银行久期缺口的描述,恰当的是( )。A. 通常情况下,久期缺口为正值

B. 通常情况下,久期缺口为负值

C. 通常情况下,久期缺口为零

D. 久期缺口是资产加权平均久期与负债加权平均久期的差答案:A解析:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期。绝大多数情况下,银行的久期缺口都为正值。 -

第6题:

已知投资组合中各种债券的久期,如何得到投资组合的久期?()

- A、将各种债券的久期进行加权平均得到,权重是各种证券在投资组合中的比例

- B、将各种债券的久期进行算术平均得到

- C、取各种债券久期中最小的久期作为组合久期

- D、取各种债券久期中最大的久期作为组合久期

正确答案:A -

第7题:

债券A息票率6%,期限10年,面值出售;债券B息票率6%,期限10年,低于面值出售。则()。

- A、A债券久期比B债券久期长

- B、B债券久期比A债券久期长

- C、A债券久期与B债券久期一样长

- D、缺乏判断的条件

正确答案:A -

第8题:

久期可以用来分析银行的总体利率风险。久期缺口用公式表示为:久期缺口=资产平均久期—负债平均久期×(总负债/总资产)。

正确答案:正确 -

第9题:

单选题菲利普·莫里斯公司发行一种每年付息的债券,具有如下特性:息票率为8%,到期收益率为8%,期限为15年,麦考利久期为10年。如果:i. 息票利率为4%,而不是8%。ii. 到期期限为7年,而不是15年。则关于修正久期变动的方向的说法错误的是( )。A息票降低,修正久期延长;到期期限缩短,修正久期也缩短

B息票降低,修正久期缩短;到期期限缩短,修正久期也缩短

C息票降低,修正久期延长;到期期限缩短,修正久期也延长

D息票降低,修正久期缩短;到期期限缩短,修正久期也延长

E息票降低,修正久期不变;到期期限缩短,修正久期不变

正确答案: A解析: 暂无解析 -

第10题:

单选题关于久期公式dP/dy=-D×P/(1+y),下列各项理解正确的是( )。A久期越长,价格的变动幅度越大

B价格变动的幅度与久期的长短无关

C久期公式中的D为修正久期

D收益率与价格同向变动

正确答案: D解析:

当市场利率发生变化时,固定收益产品的价格将发生反比例的变动,其变动幅度取决于久期的长短,久期越长,其变动幅度也就越大。久期公式中的D为麦考利久期,修正久期为D/(1+y),y表示市场利率。 -

第11题:

单选题已知投资组合中各种债券的久期,如何得到投资组合的久期?()A将各种债券的久期进行加权平均得到,权重是各种证券在投资组合中的比例

B将各种债券的久期进行算术平均得到

C取各种债券久期中最小的久期作为组合久期

D取各种债券久期中最大的久期作为组合久期

正确答案: D解析: 暂无解析 -

第12题:

单选题A、B两种债券为永久性债券,每年付息,永不偿还本金。债券A的票面利率为5%,债券B的票面利率为6%,若它们的到期收益率均等于市场利率,则( )。A债券A的久期大于债券B的久期

B债券A的久期小于债券B的久期

C债券A的久期等于债券B的久期

D无法确定债券A和B的久期大小

正确答案: C解析: 债券A、B选项在其他方面都相同,因此若到期收益率均等于市场利率,则它们的久期相等。 -

第13题:

A,B两种债券为3年期债券,每年付息,永不偿付年金,债券A的票面利率为6%,债券B的票面利率为10%,若他们的到期收益率均等于市场利率,则( )。

A.债券A的久期小于债券B的久期

B.债券A的久期大于债券B的久期

C.债券A的久期等于债券B的久期

D.无法判断两者久期关系

正确答案:C

解析:在计算中,某一金融工具的久期等于金融工具各期现金流发生的相应的时间乘以各期现值与金融工具现值的商。数学公式为:

式中,D代表久期,t代表金融工具的现金流发生的时间,Ct代表金融工具第t期的现金流量,y为收益率或当前市场利率。根据题意,t,Ct,y均相等,与债券的票面利率无关,因此债券A,B久期相等。 -

第14题:

下列对于久期公式的理解,不正确的是( )。

A、收益率与价格反向变动 B、价格变动的程度与久期的长短有关

C、久期越长,价格的变动幅度越大 D、久期公式中的D为修正久期

选D

解析:久期公式为P=-P×D×y÷(1+y),式中,P代表当前价格;P代表价格的变动幅度;Y代表收益率;y与代表收益率的变动幅度;D为麦考利久期。A收益率与价格的反向变动就是指y与P的正负号变化,当y为正时,右边因为有负号,所以P为负,两者符合相反,呈反向变动;B式中D的大小是P的一个决定因素,因此价格变动程度与久期长短有关;C久期越长,即当D变动大时,P的绝对值也变大,这里只提到了价格变动幅度,即P的绝对数值,没有考虑正负方向变化;D式中的D是麦考利久期。 -

第15题:

金融机构在实践中通常会应用久期来控制持仓债券的利率风险,具体的措施是针对固定收益类产品设定( )指标进行控制。

A.久期+到期期限

B.久期×凸性

C.久期+获利期

.久期×额度

正确答案:D

-

第16题:

多重负债下的组合免疫策略要求达到的条件有( )。

Ⅰ.债券组合的久期与负债的久期相等

Ⅱ.债券组合的久期与负债的久期不相等

Ⅲ.组合内各种债券的久期的分布必须比负债的久期分布更广

Ⅳ.债券组合的现金流量现值必须与负债的现值相等

A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ,Ⅳ

C、Ⅰ,Ⅲ,Ⅳ

D、Ⅰ,Ⅱ,Ⅲ,Ⅳ答案:C解析:C

多重负债下的组合免疫策略要求达到的条件有:债券组合的久期与负债的久期相等;债券组合的现金流量现值必须与负债的现值相等;组合内各种债券的久期的分布必须比负债的久期分布更广。 -

第17题:

作为互换中固定利率的支付方,互换对投资组合久期的影响为( )。A.增加其久期

B.减少其久期

C.互换不影响久期

D.不确定答案:B解析:对于债券组合,其久期可以表示为组合中每只债券久期的加权平均,权重等于各债券在组合中所占的比重。对于固定利率的支付方来说,利率互换可将固定利率债务换成浮动利率债务,给其带来负久期,从而减少投资组合的久期。 -

第18题:

经过修正后,久期可以反映一种工具的不连续复利状况,计量这种工具相对于市场收益率的价格波动。经过修正的久期计算方法为()

- A、修正久期=Macaulay久期/(1+r/c)

- B、修正久期=Macaulay久期/(1+c/r)

- C、修正久期=Macaulay久期/〔(1+c)/r〕

- D、修正久期=Macaulay久期/〔(1+r)/c〕

正确答案:A -

第19题:

金融机构在实践中通常会应用久期来控制持仓债权的利率风险,具体的措施是针对固定收益类产品设定()指标进行控制。

- A、久期+到期期限

- B、久期×凸性

- C、久期+获利期

- D、久期×额度

正确答案:D -

第20题:

关于久期的性质,下列说法正确的有()。

- A、久期与息票利率成相反的关系,息票率越高,久期越短

- B、债券的到期期限越长,久期也越长

- C、久期与到期收益率之间呈相反的关系,到期收益率越大,久期越小

- D、多只债券的组合久期等于各只债券久期的算术平均

正确答案:A,B,C -

第21题:

单选题经过修正后,久期可以反映一种工具的不连续复利状况,计量这种工具相对于市场收益率的价格波动。经过修正的久期计算方法为()A修正久期=Macaulay久期/(1+r/c)

B修正久期=Macaulay久期/(1+c/r)

C修正久期=Macaulay久期/〔(1+c)/r〕

D修正久期=Macaulay久期/〔(1+r)/c〕

正确答案: D解析: 暂无解析 -

第22题:

单选题当久期缺口为正值时,资产的平均久期大于负债的平均久期与()之积。A资产负债比

B负债资产比

C1

D久期缺口

正确答案: A解析: 暂无解析 -

第23题:

判断题久期可以用来分析银行的总体利率风险。久期缺口用公式表示为:久期缺口=资产平均久期—负债平均久期×(总负债/总资产)。A对

B错

正确答案: 错解析: 暂无解析 -

第24题:

单选题债券A息票率6%,期限10年,面值出售;债券B息票率6%,期限10年,低于面值出售。则()。AA债券久期比B债券久期长

BB债券久期比A债券久期长

CA债券久期与B债券久期一样长

D缺乏判断的条件

正确答案: B解析: 债券的到期收益率与久期呈负相关关系。由于A和B的期限和息票率相同,A以面值出售,则A的收益率为6%,B折价出售,则8的收益率大于6%。