企业购置一台设备,原值为600万元,使用年限为10年,净残值率为5%,采用平均年限法计提的月折旧额为()。A、57万元B、47.5万元C、47万元D、4.75万

题目

企业购置一台设备,原值为600万元,使用年限为10年,净残值率为5%,采用平均年限法计提的月折旧额为()。

- A、57万元

- B、47.5万元

- C、47万元

- D、4.75万

相似考题

更多“企业购置一台设备,原值为600万元,使用年限为10年,净残值率为5%,采用平均年限法计提的月折旧额为()。A、57万元B、47.5万元C、47万元D、4.75万”相关问题

-

第1题:

1997年12月10日,A公司购入一台专用设备,其原价为1 450万元。该设备预计使用年限为10年,预计净残值为30万元,采用年限平均法计提折旧。2001年12月31日,经过检查,该设备的可收回金额为560万元,预计使用年限为5年,预计净残值为20万元,折旧方法不变。2002年度该设备应计提的折旧额为( )万元。

A.142

B. 88

C. 90

D.108

正确答案:D

(560-20)/5=108(万元)。 -

第2题:

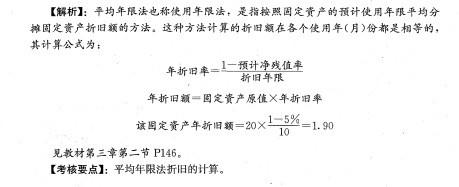

某固定资产原值为20万元,现评估市值为25万元,预计使用年限为10年,净残值率为5%,采用平均年限法折旧,则年折旧额为( )。A:1.90

B:2.00

C:2.38

D:2.50答案:A解析:2019版教材P346

平均年限法的计算式为:年折旧率=(1-预计净残值率)/折旧年限×100%年折旧额=固定资产原值×年折旧率计算年折旧额为1.90。 -

第3题:

某企业采用偿债基金法计提折旧。若甲设备的原值为200万元,使用年限为5年,预计净残值为20万元,假定平均利率为10%,则甲设备的年折旧额为( )万元。A.40

B.32.76

C.36

D.44答案:B解析:年折旧额=偿债基金系数×固定资产原值=固定资产原值/年金终值系数=200/(F/A,10%,5)=200/6.1051=32.76(万元) -

第4题:

某企业 2020 年 6 月购进设备一台,该设备的入账价值为 100万元,预计净残值率为 5%,预计可使用年限为 5 年。在采用双倍余额递减法计提折旧的情况下,该设备 2021 年应计提折旧额为( )万元。A.24

B.32

C.20

D.8答案:B解析:第一个折旧年度(2020 年 7 月 1 日至 2021 年 6 月 30 日)的折旧额=100×2/5=40(万元);第二个折旧年度(2021 年 7 月 1 日至 2022 年 6 月 30 日)应计提的折旧额=(100-40)×2/5=24(万元);2021 年应计提折旧额=40×6/12+24×6/12=32(万元)。 -

第5题:

某固定资产原值为20万元,现评估市值为25万元,预计使用年限为10年,净残值率为5%,采用平均年限法折旧,则年折旧额为( )。A.1.90

B.2.00

C.2.38

D.2.50答案:A解析:2020版教材P346

平均年限法的计算式为:年折旧率=(1-预计净残值率)/折旧年限×100%年折旧额=固定资产原值×年折旧率计算年折旧额为1.90。 -

第6题:

某设备的账面原值为5000万元,预计使用年限为4年,预计净残值率为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额是:A.960万元

B.625万元

C.600万元

D.525万元答案:D解析: -

第7题:

某固定资产原值为80万元,预计净残值为8万元,使用年限为6年,采用平均年限法计提折旧,则固定资产月折旧额是( )万元。A.1.0

B.1.1

C.12.0

D.13.0答案:A解析:本题考核的是固定资产月折旧额的计算。计算过程为:固定资产月折旧额=年折旧额/12=(80-8)/6/12=1万元。 -

第8题:

甲企业于2011年12月购入生产设备一台,其原值为46.50万元,预计使用年限为5年,预计净残值为1.50万元,采用双倍余额递减法计提折旧。从2014年起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由1.50万元改为0.9万元。该设备2014年的折旧额为()万元。

- A、7.62

- B、7.92

- C、6.70

- D、10.04

正确答案:B -

第9题:

单选题企业购置一台设备,原值为600万元,使用年限为10年,净残值率为5%,采用平均年限法计提的月折旧额为()。A57万元

B47.5万元

C47万元

D4.75万

正确答案: A解析: 暂无解析 -

第10题:

单选题某固定资产原值为80万元,预计净残值为8万元,使用年限为6年,采用平均年限法计提折旧,则固定资产月折旧额是()万元。A1.0

B1.1

C12.0

D13.0

正确答案: D解析: 暂无解析 -

第11题:

单选题甲公司2017年6月投入使用一台设备,该设备原值124万元。预计可使用5年,净残值为4万元,采用年限平均法计提折旧。则2018年该设备应提折旧额为()万元。A24.8

B24

C22

D36

正确答案: B解析: -

第12题:

单选题甲企业于2016年12月购入一台不需要安装的生产设备,其原值为46.50万元,预计使用年限为5年,预计净残值为1.50万元,采用双倍余额递减法计提折旧。从2019年起,甲企业将该生产设备的折旧方法改为年限平均法,预计使用年限由5年改为4年,预计净残值由1.50万元改为0.9万元。该生产设备2019年应计提的折旧额为( )万元。A7.628

B7.92

C6.70

D10.04

正确答案: B解析:

生产设备预计使用年限的变更属于会计估计变更,采用未来适用法进行调整。至2018年12月31日该生产设备的账面价值=46.50-46.50×2/5-(46.50-46.50×2/5)×2/5=16.74(万元);该生产设备2019年应计提的折旧额=(16.74-0.9)÷(4-2)=7.92(万元)。 -

第13题:

某固定资产原值为160万元,预计净残值率为10%,使用年限为8年,采用年限平均法计提折旧。则第3年的折旧额及期末净残值分别是( )。A、18万元和16万元

B、18万元和26万元

C、20万元和16万元

D、20万元和40万元答案:A解析:用年限平均法计算折旧时,每年的折旧额相等

第3年的折旧额=160×(1-10%)/8=18万元

期末净残值=160×10%=16万元 -

第14题:

甲企业采用偿债基金法计提折旧。若A设备的原值为180万元,使用年限为5年,预计净残值为20万元,假定平均利率为8%,则A设备的年折旧额为( )万元。已知:(F/A,8%,5)=5.8666,(P/A,8%,5)=3.9927A.27.27

B.40.07

C.45.08

D.30.68答案:D解析:年折旧额=偿债基金系数×固定资产原值=固定资产原值/年金终值系数=180/(F/A,8%,5)=180/5.8666=30.68(万元)。 -

第15题:

某企业一台设备从2017年1月1日开始计提折旧,其原值为650万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。从2019年1月1日起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由10万元改为4万元。该设备2019年应计提的折旧额为( )万元。A.260

B.156

C.115

D.112答案:C解析:该事项属于会计估计变更,采用未来适用法处理。至2018年12月31日该设备的账面价值为234万元[650-650×2/5-(650-650×2/5)×2/5],该设备2019年应计提的折旧额为115万元[(234-4)÷2]。 -

第16题:

(2009年)某固定资产原值为20万元,现评估市值为25万元,预计使用年限为10年,净残值率5%。采用平均年限法折旧,则年折旧额为()万元。A.1.9

B.2

C.2.38

D.2.5答案:A解析:①平均年限法。也称使用年限法,是指按照固定资产的预计使用年限平均分摊固定资产折旧额的方法。这种方法计算的折旧额在各个使用年(月)份都是相等的,折旧的累计额所绘出的图线是直线。因此,这种方法也称直线法。平均年限法的计算公式为:年折旧率=(1-预计净残值率)/折旧年限×100%(6.4.10);年折旧额=固定资产原值×年折旧率(6.4.11)因此年折旧率=(1-5%)/10=9.5%,年折旧额=20×9.5%=1.9万元, -

第17题:

某固定资产原值为20万元,现评估市值为捌万元,预计使用年限为10年,净 残值率5%。采用平均年限法折旧,则年折旧额为( )万元。

A. 1.90

B. 2.00

C. 2.38

D. 2.50答案:A解析:

-

第18题:

某固定资产原值为80万元,预计净残值为8万元,使用年限为6年,采用平均年限法计提折旧,则固定资产月折旧额是()万元。A、1.0

B、1.1

C、12.0

D、13.0答案:A解析:固定资产年折旧额=(80-8)/6=12.0万元。

固定资产月折旧额=固定资产年折旧额/12=1.0万元 -

第19题:

某设备的账面原值为5000万元,预计使用年限为4年,预计净残值率为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额是()

- A、960万元

- B、625万元

- C、600万元

- D、525万元

正确答案:D -

第20题:

单选题某企业一台设备从2009年1月1日开始计提折旧,其原值为650万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。从2011年起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由10万元改为4元。该设备2011年的折旧额为( )万元。A260

B156

C115

D112

正确答案: B解析: 该事项属于会计估计变更,采用未来适用法核算。至2010年12月31日该设备的账面净值为234万元[650-650×2/5-(650-650×2/5)×2/5],该设备2011年应计提的折旧额为115万元[(234-4)÷2]。 -

第21题:

单选题甲企业于2009年12月购入生产设备一台,其原值为6万元,预计使用年限为5年,预计残值为1.5万元,采用双倍余额递减法计提折旧。从2012年起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由1.5万元改为0.7万元。则该设备2012年的折旧额为()万元。A0.49

B0.73

C2.16

D0.33

正确答案: D解析: 2011年l2月31日设备的账面净值=6-6×2/5-(6-6×2/5)×2/5=2.16(万元);该设备2012年计提的折旧额=(2.16-0.7)÷(4-2)=0.73(万元)。 -

第22题:

单选题某企业采用偿债基金法计提折旧。若甲设备的原值为200万元,使用年限为5年,预计净残值为20万元,假定平均利率为10%,则甲设备的年折旧额为( )万元。A40

B32.76

C36

D44

正确答案: B解析:

偿债基金法,其理论依据是“折旧的目的是保持简单再生产”。为在若干年后购置设备,并不需要每年提存设备原值与使用年限的算术平均数,由于利息不断增加,每年只需提存较少的数额即按偿债基金提取折旧,即可在使用期满时得到设备原值。年折旧额=偿债基金系数×固定资产原值=固定资产原值/年金终值系数=200/(F/A,10%,5)=200/6.1051=32.76(万元)。 -

第23题:

单选题某设备的账面原值为5000万元,预计使用年限为4年,预计净残值率为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额是( )。A960万元

B625万元

C600万元

D525万元

正确答案: C解析: