有一美国商人有一笔100万美元的资金可进行3个月的投资,德国马克3个月短期利率为9%,纽约3个月短期利率为6%,纽约外汇市场的即期汇率为1美元=1.3745/82德国马克,远期汇水36/46,该商人用这100万美元套利,结果如何?

题目

有一美国商人有一笔100万美元的资金可进行3个月的投资,德国马克3个月短期利率为9%,纽约3个月短期利率为6%,纽约外汇市场的即期汇率为1美元=1.3745/82德国马克,远期汇水36/46,该商人用这100万美元套利,结果如何?

相似考题

参考答案和解析

更多“有一美国商人有一笔100万美元的资金可进行3个月的投资,德国马克3个月短期利率为9%,纽约3个月短期利率为6%,纽约外汇市场的即期汇率为1美元=1.3745/82德国马克,远期汇水36/46,该商人用这100万美元套利,结果如何?”相关问题

-

第1题:

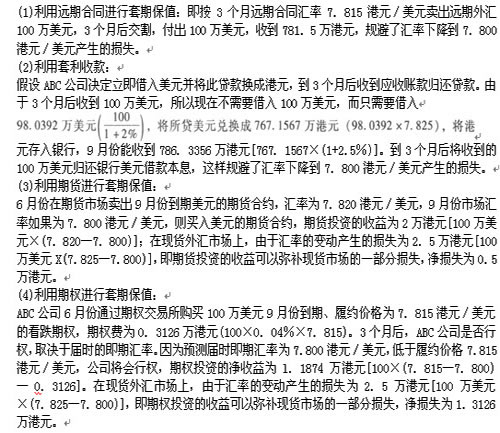

香港ABC公司在2010年6月向美国出口一批产品,应收款项100万美元,约定9月份收款。为从事各种套期保值交易所需要的有关资料如下:

(1)即期汇率:7.825港元/美元;

(2)3个月远期合同汇率:7.815港元/美元;

(3)美元3个月期借款利率:年利率8%(季利率2%);

(4)港元3个月期存款利率:年利率10%(季利率2.5%);

(5)在6月份的外汇期货交易市场,9月份到期的美元期货合约的汇率为7.820港元/美元,合约单位100万美元,初始保证金的比例为5%;

(6)在6月份的外汇期权交易市场,9月份到期的看跌期权的履约价格为7.815港元/美元,合约单位100万美元,期权费0.04%;

(7)另外,据预测3个月后现汇市场即期汇率和期货市场期货合约的汇率将均为7.800港元/美元。

要求:对这笔应收账款,ABC公司分别采取下列交易风险管理策略,针对每一种策略分析其过程和结果:(1)利用远期合同进行套期保值;(2)利用套利收款; (3)利用期货进行套期保值;(4)利用期权进行套期保值。

正确答案:

-

第2题:

某中国公司现有一笔100万美元的应付货款,3个月后有一笔200万美元的应收账款到期,同时6个月后有一笔100万美元的应付账款到期。在掉期市场上,美元兑人民币的即期汇率为61245/61255,3个月期美元兑人民币汇率为61237/61247,6个月期美元兑人民币汇率为61215/61225。如果该公司进行一笔即期对远期掉期交易与一笔远期对远期掉期交易来规避汇率风险,则交易后公司的损益为()。A.-006万美元

B.-006万人民币

C.006万美元

D.006万人民币答案:B解析:中国公司与银行签订远期合同,约定3个月后以USD/CNY=61237/61247的汇率卖出200万美元,同时,买入当期100万美元和6个月USD/CNY=61215/61225的100万美元支付款项。公司损益为:-100×61255+200×61237-100×61225=-006(万元)(人民币)。 -

第3题:

美国商人从德国进口汽车,约定3个月后支付250万德国马克。为了防止马克升值带来的不利影响,他进行了买入期货套期保值。3月1日汇率为1美元=1.5917马克,期货价格为1美元=1.5896马克。如果6月1日的汇率为1美元=1.5023马克,期货价格为1美元=1.4987马克,其盈亏情况如何?

正确答案: 外汇市场损失250万÷1.5023-250万÷1.5917=9.3467万美元

期货市场盈利250万÷1.5896-250万÷1.5987=9.537万美元,盈利1923美元 -

第4题:

外汇市场牌价:SpotUSD/DEM1.7520/30,6MTHS350/368货币市场的利率:德国马克利率:9%--10%,美国美元利率:3%--4%,现有一家公司向银行借进1000万美元,准备进行6个月期的套利,如果6个月后的汇率为1.7965/70,问该公司如何操作及损益如何?1000万×1.7520×(1+9%×6/12)÷(1.7530+0.0368)-1000万×4%×(1+4%×6/12)=2.9299万美元

正确答案: 1000万×1.7520×(1+9%×6/12)÷(1.7530+0.0368)-1000万×4%×(1+4%×6/12)=2.9299万美元 -

第5题:

计算题:假设英国伦敦市场的年利率为9%,美国纽约市场的年利率为7%,伦敦市场上美元即期汇率为1英镑=2.14美元,则3个月美元远期外汇升水还是贴水?具体是多少?伦敦市场上3个月远期外汇汇率为多少?

正确答案:若其他外部条件不变,按照抛补利率平价理论,3个月美元远期汇率升水,伦敦市场3个月远期外汇贴水。

【2.14*(1+7%*1/4)】/(1+9%*1/4)=2.1295

2.14-2.1295=0.0105

即:3个月英镑兑美元汇率为1英镑=2.1295美元。 -

第6题:

设在纽约外汇市场上,美元对德国马克的即期汇率是USD1=DEM2.1024,德国马克三个月远期升水为0.03,该升水具体数字折年率为()

- A、5.7%

- B、5.6%

- C、5.5%

- D、5.4%

正确答案:A -

第7题:

假定某日美国市场1马克=0·6440/50美元,1年期远期马克贴水1·90/1·85美分。l年期马克利率10%,1年期美元利率6%。某美国商人从国内银行借得本金100万美元。试问:如果此人进行抵补套利,是否会获益?若有利可图,可获利多少?

正确答案: 100万÷0.6450×(1+10%)×0.6250-100万×(1+6%)=5891美元 -

第8题:

如果纽约市场上年利率为8%,伦敦市场上年利率为6%,即期汇率为GBP1=USD1.6025/1.6035,3个月汇水为30/50点,求:3个月的远期汇率,并说明汇水情况。

正确答案: 英镑升水,美元贴水。3个月远期汇率为:

£1=$(1.6025+0.0030)/(1.6035+0.0050)

即:£1=$1.6055/1.6085 -

第9题:

问答题某日纽约外汇市场,即期汇率USD1=DEM1.6515,美元3个月存款利率为年息10%,德国马克存款利率为7%,试求3个月美元/马克的远期汇率。正确答案: 因马克利率低于美元,所以远期马克会升水,升水数为:

1.6515×10-7/100×3/12=0.0124

纽约外汇市场3个月美元/马克的远期汇率为1.6515-0.0124=1.6391马克解析: 暂无解析 -

第10题:

问答题某日纽约外汇市场,即期汇率3个月远期美元/德国马克1.6030——40贴水l40—135,我*公司向德国出口机床,如即期付款每台报价2000美元,现德国进口商要求我以德国马克报价,并于货物发运后3个月付款,问我应报多少德国马克?正确答案: 三个月的远期汇率,在间接标价法下,其实际汇率为1.6030+0.0140=1.6170

1.6040+0.0135=1.6175

考虑到3个月后方能收款,故将3个月后瑞士法郎贴水损失加在货价上,故应报瑞士法郎价一原美元报价×美元/瑞士法郎3个月远期实际汇率买入价,即

2000×1.6175—3225瑞士法郎解析: 暂无解析 -

第11题:

单选题设在纽约外汇市场上,美元对德国马克的即期汇率是USD1=DEM2.1024,德国马克三个月远期升水为0.03,该升水具体数字折年率为()A5.7%

B5.6%

C5.5%

D5.4%

正确答案: D解析: 暂无解析 -

第12题:

单选题某中国公司3个月后有一笔100万美元的应收账款,6个月后有一笔100万美元的应付账款。在掉期市场上,USD/CNY的即期汇率为6.1245/6.1255,3月期USD/CNY汇率为6.1237/6.1247,6月期USD/CNY汇率为6.1215/6.1225。如果该公司用远期对远期掉期交易来防范汇率风险,同时卖出100万美元的3个月期远期美元,买入100万美元的6个月期远期美元,则公司的到期净损益是()。A0.32万元美元

B0.32万人民币

C0.12万元人民币

D0.12万美元

正确答案: B解析: -

第13题:

某中国公司有一笔100万美元的货款,3个月后有一笔200万美元的应收账款,同时6个月后有一笔100万美元的应付账款到期。在掉期市场上,USD/CNY的即期汇率为6.1245/6.1255。3个月期USD/CNY汇率为6.1237/6.1247。6个月期USD/CNY汇率为6.1215/6.1225。如果该公司计划用一笔即期对远期掉期交易与一笔远期对远期掉期来规避风险,则交易后公司的损益为( )。A.0.06万美元

B.-0.06万美元

C.0.06万人民币

D.-0.06万人民币答案:D解析:中国公司与银行签订远期合同,约定3个月后以USD/CNY=6.1237/6.1247的汇率卖出200万美元,同时,买入当期100万美元和6个月USD/CNY=6.1215/6.1225的100万美元支付款项。公司损益为:=100×6.1255+200×6.1237-100×6.1225=-0.06(万元)(人民币)。 -

第14题:

某中国公司现有一笔100万美元的应付货款,3个月后有一笔200万美元的应收账款到笔200万美元的应收账款到期,同时6个月后有一笔100万美元的应付账款到期。在掉期市场上,美元兑人民币的即期汇率为6.1245/6.1255,3个月期美元兑人民币汇率为6.1237/6.1247,6个月期美元兑人民币汇率为6.1215/6.1225。如果该公司进行一笔即期对远期掉期交易与一笔远期对远期掉期交易来规避汇率风险,则交易后公司的损益为( )。A.-0.06万美元

B.-0.06万人民币

C.0.06万美元

D.0.06万人民币答案:B解析:中国公司与银行签订远期合同,约定3个月后以USD/CNY=6.1237/6.1247的汇率卖出200万美元,同时,买入当期100万美元和6个月USD/CNY=6.1215/6.1225的100万美元支付款项。公司损益为:=100×6.1255+200×6.1237-100×6.1225=-0.06(万元)(人民币)。 -

第15题:

假设一家德国公司在6个月后将收到货款100万美元,目前市场条件是:即期汇率USD/DEM=1.6000,美元利率为3.5%,马克利率为8.5%,问该公司6个月收到货款后换得多少马克?

正确答案: 1.6000+1,6000Χ(8.5%-3.5%)Χ6/12=1.6400

100万Χ1.6400=164万马克 -

第16题:

某日纽约外汇市场,即期汇率3个月远期美元/德国马克1.6030——40贴水l40—135,我*公司向德国出口机床,如即期付款每台报价2000美元,现德国进口商要求我以德国马克报价,并于货物发运后3个月付款,问我应报多少德国马克?

正确答案:三个月的远期汇率,在间接标价法下,其实际汇率为1.6030+0.0140=1.6170

1.6040+0.0135=1.6175

考虑到3个月后方能收款,故将3个月后瑞士法郎贴水损失加在货价上,故应报瑞士法郎价一原美元报价×美元/瑞士法郎3个月远期实际汇率买入价,即

2000×1.6175—3225瑞士法郎 -

第17题:

如果纽约市场年利率为8%,伦敦市场年利率为6%,即期汇率为GBP1=USD1.6025-1.6035,3个月汇水为30-50,3个月的远期汇率为()

- A、USD1.6050-1.6080

- B、USD1.6055-1.6085

- C、1.5080-1.5085

- D、1.5055-1.5085

正确答案:B -

第18题:

如果纽约市场上年利率为8%,伦敦市场上年利率为6%,即期汇率为GBP1=USD1.6025/1.6035,3个月汇水为30/50点,求:美国进口商利用远期外汇市场进行套期保值是怎样操作的?

正确答案:进口商利用远期外汇交易作多头保值,买入10亿日元期汇,以避免日元升值的风险。

1000000000÷116.23≈860.36(万美元)

这样,比3个月后在现汇市场上买日元少支付美元为:869.57-860.36=9.21(万美元) -

第19题:

某日纽约外汇市场,即期汇率USD1=DEM1.6515,美元3个月存款利率为年息10%,德国马克存款利率为7%,试求3个月美元/马克的远期汇率。

正确答案: 因马克利率低于美元,所以远期马克会升水,升水数为:

1.6515×10-7/100×3/12=0.0124

纽约外汇市场3个月美元/马克的远期汇率为1.6515-0.0124=1.6391马克 -

第20题:

如果伦敦外汇市场上的即期汇率为£1=$1.52,伦敦市场利率为年率8%,纽约市场利率为年率6%,那么,伦敦某银行3个月美元远期汇率为()。

- A、美元升水0.76美分

- B、美元贴水0.76美分

- C、美元升水3.04美分

- D、美元贴水3.04美分

正确答案:A -

第21题:

问答题计算题:假设英国伦敦市场的年利率为9%,美国纽约市场的年利率为7%,伦敦市场上美元即期汇率为1英镑=2.14美元,则3个月美元远期外汇升水还是贴水?具体是多少?伦敦市场上3个月远期外汇汇率为多少?正确答案: 若其他外部条件不变,按照抛补利率平价理论,3个月美元远期汇率升水,伦敦市场3个月远期外汇贴水。

【2.14*(1+7%*1/4)】/(1+9%*1/4)=2.1295

2.14-2.1295=0.0105

即:3个月英镑兑美元汇率为1英镑=2.1295美元。解析: 暂无解析 -

第22题:

单选题某中国公司3个月后有一笔100万美元的应收账款,6个月后有一笔100万美元的应付账款。在掉期市场上,USD/CNY的即期汇率为6.1245/6.1255,3月期USD/CNY汇率为6.1237/6.1247,6月期USD/CNY汇率为6.1215/6.1225。如果该公司用远期掉期交易来防范汇率风险,卖出100万美元的3个月期美元远期,同时买入100万美元的6个月期美元远期,则该公司的到期净损益是( )。[2016年9月真题]A0.12万元人民币

B0.12万美元

C0.32万美元

D0.32万元人民币

正确答案: C解析:

该公司卖出100万美元的3个月期美元远期,收到的人民币为:100×6.1237=612.37(万元);买入100万美元的6个月期美元远期,支出人民币为:100×6.1225=612.25(万元);净损益为:612.37-612.25=0.12(万元)人民币。 -

第23题:

问答题如果纽约市场上年利率为8%,伦敦市场上年利率为6%,即期汇率为GBP1=USD1.6025/1.6035,3个月汇水为30/50点,求:美国进口商利用远期外汇市场进行套期保值是怎样操作的?正确答案: 进口商利用远期外汇交易作多头保值,买入10亿日元期汇,以避免日元升值的风险。

1000000000÷116.23≈860.36(万美元)

这样,比3个月后在现汇市场上买日元少支付美元为:869.57-860.36=9.21(万美元)解析: 暂无解析