关于回归模型的有关说法,哪些是正确的()。A、拟合优度R2越接近1,说明拟合的效果越好B、t检验是用来检验方程整体的显著性的C、回归的残差平方和占总离差平方和的比重越大,说明拟和的效果越好D、拟合优度R²的取值范围是-1≤R2≤1

题目

关于回归模型的有关说法,哪些是正确的()。

- A、拟合优度R2越接近1,说明拟合的效果越好

- B、t检验是用来检验方程整体的显著性的

- C、回归的残差平方和占总离差平方和的比重越大,说明拟和的效果越好

- D、拟合优度R²的取值范围是-1≤R2≤1

相似考题

更多“关于回归模型的有关说法,哪些是正确的()。”相关问题

-

第1题:

关于回归模型的有关说法,哪些是正确的()。A. 拟合优度R2越接近1,说明拟合的效果越好

B. t检验是用来检验方程整体的显著性的

C. 回归的残差平方和占总离差平方和的比重越大,说明拟和的效果越好

D. 拟合优度R2的取值范围是-1≤R2≤1

参考答案:A

-

第2题:

下面关于回归模型决定系数的取值范围,说法正确的是( )。A.可以为负数

B.可以为正数

C.可以大于1

D.可以等于-1答案:B解析:此题考查回归模型的拟合效果分析。回归模型决定系数的取值范围是0到1之间。 -

第3题:

下列说法正确的是( )

Ⅰ.一元线性回归模型只有一个自变量

Ⅱ.一元线性回归模型有两个或两个以上的自变量

Ⅲ.—元线性回归镆模需要建立M元正规方程组

Ⅳ.—元线性回归模型只需建立二元方程组A.Ⅰ.Ⅲ

B.Ⅰ.Ⅳ

C.Ⅱ.Ⅲ

D.Ⅱ.Ⅳ答案:B解析:一元线性回归只有一个自变量,多元线性回归则涉及两个或两个以上的自变量;一元线性回归只需建立二元方程组就可以了,而多元线性回归则需建立M元正规方程组,并且一般需要通过求逆矩阵的方法进行求解。 -

第4题:

关于多元线性回归模型的说法,正确的是( )。

A、如果模型的R很接近1,可以认为此模型的质量较好

B、如果模型的R很接近0,可以认为此模型的质量较好

C、 R的取值范围为R>1

D、调整后的R测度多元线性回归模型的解释能力没有R好答案:A解析:R表示总离差平方和中线性回归解释的部分所占的比例,其取值范围为:0≤R≤1,R越接近于1,线性回归模型的解释力越强.当利用R来度量不同多元线性回归模型的拟合优度时,存在一个严重的缺点,R的值随着解释变量的增多而增大,即便引入一个无关紧要的解释变量,也会使得R变大。为了克服这个缺点,一般采用调整后的R来测度多元线性回归模型的解释能力。 -

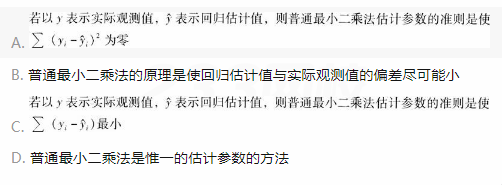

第5题:

下列关于一元线性回归模型的参数估计,描述正确的是( )。 答案:B解析:关于一元线性回归模型的参数估计方法常采用的是普通最小二乘法。最小二乘准

答案:B解析:关于一元线性回归模型的参数估计方法常采用的是普通最小二乘法。最小二乘准

-

第6题:

下列关于回归分析预测法的分类,不正确的是( )。A.根据自变量的个数分为一元回归分析预测法.二元回归分析预测法和多元回归分析预测法

B.根据自变量和因变量之间是否存在线性关系,分为线性回归预测和非线性回归预测

C.根据回归分析预测模型是否带虚拟变量,分为普通回归分析预测模型和带虚拟变量的回归分析预测模型

D.根据回归分析预测模型是否用滞后的自变量作因变量,分为无自回归现象的回归分析预测模型和自回归预测模型答案:D解析:根据回归分析预测模型是否用滞后的因变量作自变量,分为无自回归现象的回归分析预测模型和自回归预测模型。 -

第7题:

以下关于逻辑回归的说法正确的是()

- A、应用逻辑回归时,异常值会对模型造成很大的干扰

- B、逻辑回归的自变量必须是分类变量,因此要对连续型变量进行离散化处理

- C、逻辑回归对模型中自变量的多重共线性较为敏感

- D、逻辑回归属于分类算法

正确答案:A,C,D -

第8题:

关于用回归分析法建立市盈率模型的说法,正确的是()。

- A、这些模型的有效性有限

- B、这些模型短期是有效的

- C、这些模型长期是有效的

- D、在新兴市场比较有效

正确答案:A,B -

第9题:

在构建回归模型时,应当对模型进行检验,下列哪些论述是正确的()。

- A、在一元线性回归分析中,只进行回归系数b的t检验是足够的

- B、在一元线性回归分析中,应当同时进行回归系数b的t检验和模型整体的F检验

- C、在多元回归分析中,回归系数b的t检验和模型整体的F检验是等价的

- D、在多元回归分析中,回归系数b的t检验和模型整体的F检验是不等价的

正确答案:A,D -

第10题:

单选题关于回归模型的有关说法,哪些是正确的()。A拟合优度R2越接近1,说明拟合的效果越好

Bt检验是用来检验方程整体的显著性的

C回归的残差平方和占总离差平方和的比重越大,说明拟和的效果越好

D拟合优度R²的取值范围是-1≤R2≤1

正确答案: C解析: 暂无解析 -

第11题:

多选题关于回归方程决定系数的说法,正确的有( )。[2016年真题]A决定系数测度回归模型对样本数据的拟合程度

B决定系数取值越大,回归模型的拟合效果越差

C决定系数等于1,说明回归模型可以解释因变量的所有变化

D决定系数取值在[0,1]之间

E如果决定系数等于1,所有观测点都会落在回归线上

正确答案: C,A解析:

决定系数即R2,可以测度回归直线对样本数据的拟合程度。决定系数的取值在0到1之间,大体上说明了同归模型所能解释的因变量变化占因变量总变化的比例。决定系数越高,模型的拟合效果就越好,即模型解释因变量的能力越强。如果所有观测点都落在回归直线上,R2=1,说明回归直线可以解释因变量的所有变化。B项,决定系数取值越大,回归模型的拟合效果越好。 -

第12题:

多选题关于回归方程决定系数的说法,正确的有( )。A决定系数测度回归模型对样本数据的拟合程度

B决定系数等于1,说明回归模型可以解释因变量的所有变化

C决定系数取值越大,回归模型的拟合效果越差

D决定系数取值在0和1之间

E如果决定系数等于1,所有观测点都会落在回归线上

正确答案: C,D解析: -

第13题:

下列关于回归分析法建立市盈率模型的说法,正确的有()。A:当市场兴趣发生变化时,示各变量权重的那些系数有所变化

B:尚有该模型没有捕捉到的其他重要因素

C:该模型能成功解释较长时间内市场的复杂变化

D:用回归分析法得出的有关市盈率估计方程具有很强的时效性答案:A,B,C,D解析: -

第14题:

下列说法正确的是( )

Ⅰ.一元线性回归模型只有一个自变量

Ⅱ.一元线性回归模型有两个成两个以上的自变量

Ⅲ.一元线性回归模型需要建立M元正规方程组

Ⅳ.一元线性回归模型只需建立二元方程组A.Ⅰ.Ⅲ

B.Ⅰ.Ⅳ

C.Ⅱ.Ⅲ

D.Ⅱ.Ⅳ答案:B解析:一元线性回归只有一个自变量。多元线性回归则涉及两个或两个以上的自变量;一元线性回归只需要建立二元方程组就可以了.而多元线性回归则需建立M元正规方程组,并且一般需要通过求逆矩阵的方法进行求解。 -

第15题:

关于一元线性回归模型,下列说法正确的是()。

A.Ⅰ.Ⅲ

A.Ⅰ.Ⅲ

B.Ⅰ.Ⅳ

C.Ⅱ.Ⅲ

D.Ⅲ.Ⅳ答案:A解析:Ⅱ项,一元线性回归模型中:yt=bo+b1×xt+u,表示解释变量yt和xt之间的真实关系;Ⅳ项,yt称作被解释变量(或相依变量、因变量),xt称作解释变量(或独立变量、自变量)。 -

第16题:

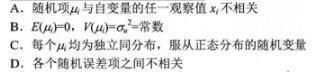

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型中关于随机项μi的基本假设是( )。 答案:A,B,C,D解析:

答案:A,B,C,D解析:

-

第17题:

下列关于套利定价模型的说法中,不正确的是( )。A. 套利定价模型是一个多因素回归模型

B. 套利定价模型可看成是资本资产定价模型的特例

C. 套利定价模型的运用过程较为复杂

D. 套利定价模型和资本资产定价模型不是相互排斥的答案:B解析:资本资产定价模型可看成是套利定价模型的特例,选项B不正确。 -

第18题:

在回归模型中,有关误差项的假定有哪些?

对回归模型中的误差项通常有三个假定:

(1)误差项回ε事一个期望值为0的随机变量,即E(ε)=0。

(2)对于所有的χ值,ε的方差δ2都相同。

(3)误差项ε是一个服从正态分布的随机变量,且相互独立。

略 -

第19题:

多元线性回归模型与一元线性回归模型有哪些区别?

正确答案:多元线性回归模型与一元线性回归模型的区别表现在如下几个方面:一是解释变量的个数不同;二是模型的经典假设不同,多元线性回归模型比一元线性回归模型多了个“解释变量之间不存在线性相关关系”的假定;三是多元线性回归模型的参数估计式的表达更为复杂。 -

第20题:

以下关于统计分析的说法,错误的是()

- A、回归模型的设定必须满足一定的假定条件

- B、在回归模型满足经典假设时,用最小二乘法得到的结果是无偏且有效的

- C、应该用回归模型,可以进行预测

- D、如果所得到的回归模型存在多重共线性等问题时,不可以用该模型进行预测。

正确答案:D -

第21题:

问答题在回归模型中,有关误差项的假定有哪些?正确答案: 对回归模型中的误差项通常有三个假定:

(1)误差项回ε事一个期望值为0的随机变量,即E(ε)=0。

(2)对于所有的χ值,ε的方差δ2都相同。

(3)误差项ε是一个服从正态分布的随机变量,且相互独立。解析: 暂无解析 -

第22题:

多选题以下关于逻辑回归的说法正确的是()A应用逻辑回归时,异常值会对模型造成很大的干扰

B逻辑回归的自变量必须是分类变量,因此要对连续型变量进行离散化处理

C逻辑回归对模型中自变量的多重共线性较为敏感

D逻辑回归属于分类算法

正确答案: A,B解析: 暂无解析 -

第23题:

单选题关于多元线性回归模型的说法,正确的是()。A如果模型的R2很接近1,可以认为此模型的质量较好

B如果模型的R2很接近0,可以认为此模型的质量较好

CR2的取值范围为R2>1

D调整后的R2测度多元线性回归模型的解释能力没有R2好

正确答案: D解析: R2表示总离差平方和中线性回归解释的部分所占的比例,其取值范围为:0≤R2≤1,R2越接近于1,线性回归模型的解释力越强。当利用R2来度量不同多元线性回归模型的拟合优度时,存在一个严重的缺点:R2的值随着解释变量的增多而增大,即便引入一个无关紧要的解释变量,也会使得R2变大。为了克服这个缺点,一般采用调整后的R2来测度多元线性回归模型的解释能力。