加工贸易项下()产品或料件转为内销的,应计征相关税收。A、保税进口料件B、加工的产成品C、边角料和剩余料件D、废品和残次品

题目

加工贸易项下()产品或料件转为内销的,应计征相关税收。

- A、保税进口料件

- B、加工的产成品

- C、边角料和剩余料件

- D、废品和残次品

相似考题

更多“加工贸易项下()产品或料件转为内销的,应计征相关税收。A、保税进口料件B、加工的产成品C、边角料和剩余料件D、废品和残次品”相关问题

-

第1题:

下列关于海关特殊监管区域外加工贸易货物征税数量的表述,正确的是( )。

A.剩余料件和边角料内销直接按申报数量计征进口税

B.制成品内销根据单耗关系折算耗用掉的保税进口料件数量计征进口税

C.残次品内销根据单耗关系折算耗用掉的'保税进口科件数量计征进口税

D.副产品内销按申报时实际状态的数量计征进口税答案:A,B,C,D解析:海关对于海关特殊监管区域外加工贸易货物后续征税作了如下规定:剩余料件 和边角料内销直接按申报数量计征进口税;制成品和残次品内销根据单耗关系折算耗用掉的 保税进口料件数量计征进口税;副产品内销按申报时实际状态的数量计征进口税。因此本题 中的四个选项都正确。 -

第2题:

对内销征税的( ),不加征缓税利息。

A.加工贸易成品 B.加工贸易边角料

C.加工贸易残次品 D.因不可抗力受灾保税料件答案:B解析:加工贸易保税料件或制成品以及剩余料件、残次品、副产品和受灾保税货物内销均应交付缓税利息,边角料内销免交付缓税利息。因此B项正确。 -

第3题:

进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,海关应按原料原进口时的成交价格审查确定。

正确答案:正确 -

第4题:

下列对加工贸易保税货物,经海关批准内销不计征缓税利息的货物表述正确的是().

- A、剩余料件

- B、副产品

- C、残次品

- D、废料

正确答案:D -

第5题:

以下进出口平衡关系式正确的是()

- A、进口料件=出口成品耗料+节余料件数+边角料数+(剩余成品数)×单耗/(1-损耗率)

- B、进口料件=出口成品耗料+节余料件数+边角料数+(剩余成品数)×单耗/损耗率

- C、进口料件=出口成品耗料+节余料件数+边角料数+(剩余成品数+残次品数)×单耗/(1-损耗率)

- D、进口料件=出口成品耗料+节余料件数+边角料数+(剩余成品数+残次品数)×单耗/损耗率

正确答案:C -

第6题:

进料加工进口料件或者其制成品(包括残次品)内销时,海关以( )时的成交价格为基础审查确定完税价格。

- A、制成品内销

- B、料件原进口

- C、所含料件内销

- D、相同或类似货物

正确答案:B -

第7题:

多选题加工贸易项下()产品或料件转为内销的,应计征相关税收。A保税进口料件

B加工的产成品

C边角料和剩余料件

D废品和残次品

正确答案: B,A解析: 暂无解析 -

第8题:

多选题下列哪些加工贸易货物内销征税时,按照内销价格作为完税价格?()A进料加工进口料件或其制成品

B来料加工进口料件或其制成品

C加工贸易副产品

D加工贸易边角料

正确答案: C,D解析: 暂无解析 -

第9题:

多选题加工贸易进口料件及其制成品需征税或内销补税的,海关按照一般进口的完税价格规定,审定完税价格。下列各项中,不符合审定完税价格规定的有()A进口时需征税的进料加工进口料件,以该料件申报进口时的价格估定

B内销的进料加工进口料件或其制成品(包括残次品、副产品),以料件申报内销时的价格估定

C内销的来料加工进口料件或其制成品(包括残次品、副产品),以料件申报内销时的价格估定

D出口加工区内的加工企业内销的制成品(包括残次品、副产品),以料件原进口时的价格估定

正确答案: B,D解析: 暂无解析 -

第10题:

判断题进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,如果该价格经审查未能确定,则以申报内销时,与进口原料相同或类似货物的成交价格为6基础审查确定。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

多选题关于加工贸易内销货物审定完税价格的规定,下列说法正确的有( )。A进料加工进口料件申报内销时,海关以料件的申报内销时价格为基础估定完税价格

B内销来料加工进口料件或其制成品,按照料件申报内销时的价格估定完税价格

C加工贸易企业加工过程中产生的边角料申报内销时,海关以申报内销时的价格估定完税价格

D保税区内加工企业内销进口料件或其制成品,以料件原进口时的价格估定完税价格

正确答案: C,D解析:

A项,进料加工进口料件或其制成品(包括残次品、副产品)申报内销时,海关以料件的原进口时的价格估定完税价格;D项,保税区内加工企业内销进口料件或其制成品,分别以料件或制成品申报内销时的价格估定完税价格;如果内销的制成品中含有从境内采购的料件,则以所含从境外购入的料件原进口时的价格估定完税价格。 -

第12题:

多选题下列关于加工贸易产品的关税完税价格的确定以及减免关税的相关叙述中,正确的有( )。A进料加工进口料件或其制成品申报内销时,以料件的原进口成交价格为基础确定完税价格

B加工贸易企业加工过程中产生的边角料或副产品申报内销时,以其内销价格确定完税价格

C保税区加工贸易制成品申报内销时,以海关定期公布的内销计税参考价格为完税价格

D对专为出口商品而进口的料件,海关按实际加工复出口的数量,免征进口关税

E专为加工出口商品而进口的料件转为内销的,继续适用免税政策

正确答案: B,A解析:

C项,保税区加工贸易制成品申报内销时,海关按照接受内销申报的同时或大约同时进口的进口成交价格为基础确定完税价格;E项,对专为出口商品而进口的料件,海关按实际加工复出口的数量,免征进口关税;加工的成品出口,免征出口税,但内销料件及成品照章征税。 -

第13题:

以下各项中( )是对加工贸易保税货物内销报关的正确表述.

A.经批准允许转内销的加工贸易保税货物属进口许可证件管理的,企业还应按规定向海关补交进口许可证件

B.加工贸易企业凭加工贸易保税进口料件内销批准证办理内销料件正式进口报关手续,缴纳进口税和缓税利息

C.加工贸易保税货物因故需转内销的应经商务主管部门审批

D.申请内销的剩余料件,如果金额占该加工贸易合同项下实际进口料件总额3%及以下且总值在人民币1万元以下的(含1万元),免予审批,免交许可证件答案:A,B,C,D解析:[解析]对于加工贸易保税货物内销报关:加工贸易保税货物因故需转内销的应经商务主管部门审批,加工贸易企业凭加工贸易保税进口料件内销批准证办理内销料件正式进口报关手续,缴纳进口税和缓税利息.经批准允许转内销的加工贸易保税货物属进口许可证件管理的,企业还应按规定向海关补交进口许可证件;申请内销的剩余料件,如果金额占该加工贸易合同项下实际进口料件总额3%及以下且总值在人民币1万元以下的(含1万元),免予审批,免交许可证件. -

第14题:

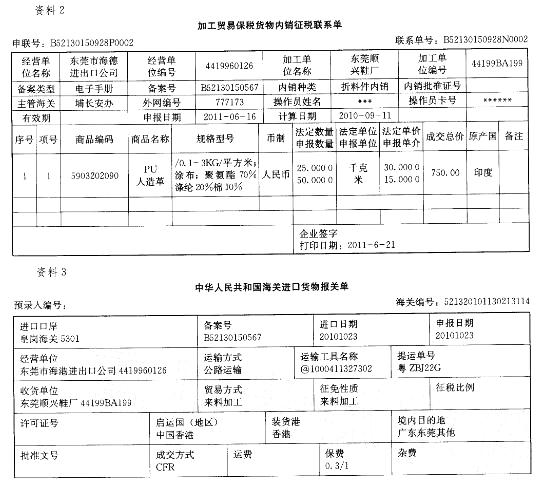

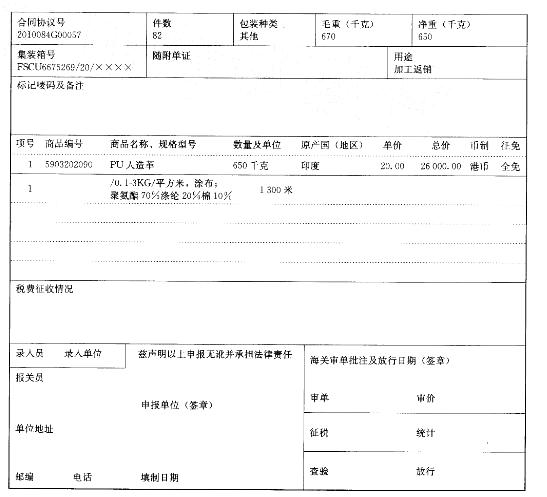

资料1

某加工贸易经营单位欲将其加工合同项下部分皮鞋残次品内销,内销协议编号BNX20110087。

“贸易方式”栏:

A. 一般贸易

B.来料料件内销

C.来料边角料内销

D.来料成品减免答案:B解析:加工贸易加工过程产生的剩余料件、制成品、半成品、残次品及受灾保税货物,经批准转为 国内内销,不再加工复出口的,应填制进口报关单,监管方式填报“来料料件内销”(0245)或“进料料件内销”(0644)。根据资料中的“B52130150567”可知,该批货物原为来料加工货物,因此B项正确。 -

第15题:

进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,如果该价格经审查未能确定,则以申报内销时,与进口原料相同或类似货物的成交价格为6基础审查确定。

正确答案:正确 -

第16题:

加工生产类保税货物包括以下哪些种类?()

- A、经海关批准准予保税的来料加工进口的料件,以及用保税进口料件生产的半成品、成品。

- B、经海关批准准予保税的进料加工进口的料件,以及用保税进口料件生产的半成品、成品。

- C、外国商品维修用零配件和外汇免税商品。

- D、经海关批准准予保税的外商投资企业为履行产品出口合同进口的料件,以及用保税进口料件生产的半成品、成品。

正确答案:A,B,D -

第17题:

下列哪些加工贸易货物内销征税时,按照内销价格作为完税价格?()

- A、进料加工进口料件或其制成品

- B、来料加工进口料件或其制成品

- C、加工贸易副产品

- D、加工贸易边角料

正确答案:C,D -

第18题:

下列属于保税加工货物范围的有

- A、专为加工、装配出口产品而从国外进口且海关准予保税的原材料、零部件、元器件、包装物料、辅助材料

- B、用进口保税料件生产的成品、半成品

- C、在保税加工生产过程中产生的副产品、残次品、边角料和剩余料件

- D、保税加工生产必需的消耗性物料和试车材料

正确答案:A,B,C -

第19题:

多选题下列属于保税加工货物范围的有A专为加工、装配出口产品而从国外进口且海关准予保税的原材料、零部件、元器件、包装物料、辅助材料

B用进口保税料件生产的成品、半成品

C在保税加工生产过程中产生的副产品、残次品、边角料和剩余料件

D保税加工生产必需的消耗性物料和试车材料

正确答案: C,B解析: 暂无解析 -

第20题:

单选题进料加工进口料件或者其制成品(包括残次品)内销时,海关以( )时的成交价格为基础审查确定完税价格。A制成品内销

B料件原进口

C所含料件内销

D相同或类似货物

正确答案: D解析: 暂无解析 -

第21题:

多选题下列关于加工贸易内销货物的完税价格的说法,正确的有()。A进料加工进口料件或其制成品(包括残次品)申报内销时,海关以料件的原进口成交价格为基础审查确定完税价格

B来料加工进口料件或其制成品(包括残次品)申报内销时,海关按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格

C保税区内的加工贸易企业内销的进料加工制成品中,如果含有从境内采购的料件,海关以制成品所含从境外购入料件的原进口成交价格为基础审查确定完税价格

D加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以料件原进口时的价格为基础审查确定完税价格

E保税区内的加工贸易企业内销的来料加工制成品中,如果含有从境内采购的料件,海关按照接受内销申报的同时或大约同时进口的、与制成品所含从境外购人的料件相同或类似的货物的进口成交价格为基础审查确定完税价格

正确答案: E,D解析: -

第22题:

判断题进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,海关应按原料原进口时的成交价格审查确定。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

单选题下列对加工贸易保税货物,经海关批准内销不计征缓税利息的货物表述正确的是().A剩余料件

B副产品

C残次品

D废料

正确答案: A解析: 暂无解析