设某项目经营期间各年的税前利润为500万元,所得税率为15%,折旧费为100万元,摊销费为10万元,则各年的税后NCF(净现金流量)为()万元。A、535B、325C、315D、A)B)C)都不是

题目

设某项目经营期间各年的税前利润为500万元,所得税率为15%,折旧费为100万元,摊销费为10万元,则各年的税后NCF(净现金流量)为()万元。

- A、535

- B、325

- C、315

- D、A)B)C)都不是

相似考题

参考答案和解析

更多“设某项目经营期间各年的税前利润为500万元,所得税率为15%,折旧费为100万元,摊销费为10万元,则各年的税后NCF(净现金流量)为()万元。A、535B、325C、315D、A)B)C)都不是”相关问题

-

第1题:

设某项目经营期间各年的税前利润为500万元,所得税率为15%,折旧费为100万元,摊销费为10万元,则各年的税后NCF(净现金流量)为()万元。A、535

B、325

C、315

D、A)B)C)都不是

正确答案:A

-

第2题:

已知某工业投资项目运营期某年的有关资料如下:营业收入为300万元,不含财务费用的总成本费用为150万元,经营成本为120万元,所得税前净现金流量为120万元,所得税后净现金流量为100万元,所得税率为25%。投资所需资金通过发行债券筹集,则下列各选项中不正确的有( )。

A.该年折旧摊销为30万元

B.该年调整所得税为20万元

C.该年息税前利润为80万元

D.该年营业税金及附加为70万元

正确答案:BCD

解析:本题考核投入类财务可行性相关要素的估算。

该年折旧摊销:该年不包括财务费用的总成本费用-经营成本=150-120=30(万元)

该年所得税=所得税前净现金流量-所得税后净现金流量=120-100=20(万元)

息税前利润=所得税/所得税率+利息

因为利息无法得知,所以该题无法计算息税前利润调整所得税=息税前利润×所得税率

由于无法计算息税前利润,因而也无法计算调整所得税。

该年营业税金及附加=该年营业收入-该年不含财务费用的总成本费用-息税前利润

同理,因为无法计算息税前利润,因而也无法计算营业税金及附加。 -

第3题:

已知某投资项目运营期某年的有关资料如下:营业收入为300万元,不含财务费用的总成本费用为150万元,经营成本为120万元,所得税前净现金流量为120万元,该年所得税后净现金流量为100万元,所得税税率为25%。则下列各项中,说法不正确的有( )。

A.该年折旧摊销为30万元

B.该年调整所得税为20万元

C.该年息税前利润为80万元

D.该年营业税金及附加为90万元

正确答案:D

【答案】D

【解析】该年折旧摊销=该年不含财务费用的总成本费用一经营成本=150-120=30(万元);该年调整所得税=所得税前净现金流量一所得税后净现金流量=120-100=20(万元);该年息税前利润=20/25%=80(万元);该年营业税金及附加=该年营业收入一该年不含财务费用的总成本费用一息税前利润=300-150-80=70(万元)。

-

第4题:

已知某企业拟投资三个项目,其相关资料如下:

(1)甲方案的税后净现金流量为:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

(2)乙方案的资料如下:

项目原始投资1000万元,其中:固定资产投资650万元,流动资金投资100万元,其余为无形资产投资。该项目建设期为2年,经营期为10年。除流动资金投资在第2年末投入外,其余投资均于建设起点一次投入。固定资产的寿命期为10年,按直线法折旧,期满有50万元的净残值;无形资产投资从投产年份起分10年摊销完毕;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入为800万元,每年预计外购原材料、燃料和动力费100万元,职工薪酬120万元,其他费用50万元。企业适用的增值税税率为17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。

(3)丙方案的现金流量资料如下表所示(单位:万元):

T O 1 2 3 4 5 6~10 11 合计 原始投资 500 500 O O O O O O 1000 息税前利润×(1-所得税率) O O 172 172 172 182 182 182 1790 年折旧、摊销额 0 O 78 78 78 72 72 72 738 回收额 0 O 0 0 0 O O 280 280 税后净现金流量 (A) (B) 累计税后净现金流量 (C) 该企业所得税税率25%,设定折现率10%。假设三个方案利息费用均为零。

要求:

(1)指出甲方案项目计算期。

(2)计算乙方案的下列指标:

①投产后各年的经营成本;

②投产后各年不包括财务费用的总成本费用(不含营业税金及附加);

③投产后各年应交增值税和各年的营业税金及附加;

④投产后各年的息税前利润;

⑤各年所得税后净现金流量。

(3)根据上表的数据,写出表中用字母表示的丙方案相关税后净现金流量和累计税后净现金流量,并指出该方案的资金投入方式。

(4)计算甲、乙、丙方案的静态投资回收期(所得税后)。

(5)计算甲乙两个方案的净现值(假设行业基准折现率为10%),并据此评价甲乙两方案的财务可行性。

(6)假定丙方案的年等额净回收额为100万元。用年等额净回收额法为企业作出项目投资的决策。

已知:(P/A,10%,5)=3.7908

(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264

(P/A,10%,9)=5.7590

(P/F,10%,12)=0.3186

(P/A,10%,12)=6.8137

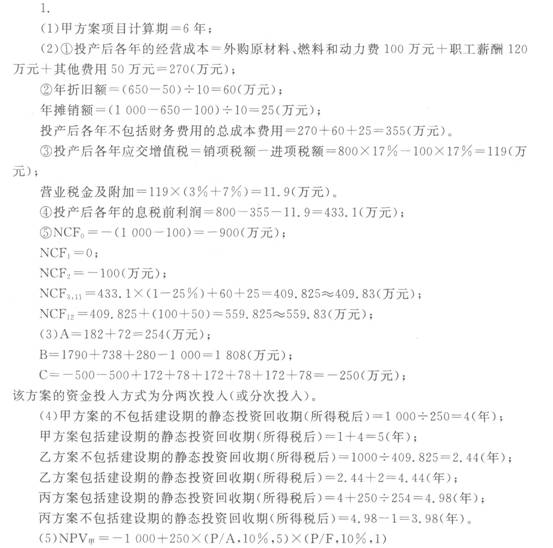

正确答案:

(1)甲方案项目计算期=6年

(2)①投产后各年的经营成本=外购原材料、燃料和动力费+职工薪酬+其他费用=100+120+50=270(万元)

②年折旧额=(650-50)/10=60(万元)

年摊销额=(1000-650-100)/10=25(万元)

投产后各年不包括财务费用的总成本费用=270+60+25=355(万元)

③投产后各年应交增值税=销项税额-进项税额=800×17%-100×17%=119(万元)

营业税金及附加=119×(3%+7%)=11.9(万元)

④投产后各年的息税前利润=800-355-11.9=433.1(万元)

⑤NCF0=-(1000-100)=-900(万元)

NCF1=0

NCF2=-100(万元)

NCF3~11=433.1×(1-25%)+60+25=409.825(万元)

NCF12=409.825+(100+50)=559.825(万元)

(3)A=182+72=254(万元)

B=1790+738+280-1000=1808(万元)

C=-500-500+172+78+172+78+172+78=-250(万元)

该方案的资金投入方式为分两次投入(或分次投入)。

(4)甲方案的不包括建设期的静态投资回收期(所得税后)=1000/250=4(年)

甲方案包括建设期的静态投资回收期(所得税后)=1+4=5(年)

乙方案不包括建设期的静态投资回收期(所得税后)=1000/409.825=2.44(年)

乙方案包括建设期的静态投资回收期(所得税后)=2.44+2=4.44(年)

丙方案包括建设期的静态投资回收期(所得税后)=4+250/254=4.98(年)

丙方案不包括建设期的静态投资回收期(所得税后)=4.98-1=3.98(年)

(5)甲方案净现值

=-1000+250×(P/A,10%,5)×(P/F,10%,1)=-1000+250×3.7908×0.9091=-138.45(万元)

乙方案净现值=-900-100×(P/F,10%,2)+409.825×(P/A,10%,9)×(P/F,10%,2)+559.825×(P/F,10%,12)=-900-100×0.8264+409.825×5.7590×0.8264+559.825×0.3186=1146.17(万元)

甲方案净现值小于0,不具备财务可行性;乙方案净现值大于0,具备财务可行性。

(6)乙方案年等额净回收额=1146.17/(P/A,10%,12)=1146.17/6.8137=168.22(万元)

由于乙方案的年等额净回收额大于丙方案,因此,乙方案优于丙方案,所以该企业应该投资乙方案。 -

第5题:

已知某企业拟投资三个项目,其相关资料如下:

(1)甲方案的税后净现金流量为:NCF。一1 000万元,NCF,一0万元,NCFz:。一250

万元。

(2)乙方案的资料如下:

项目原始投资1000万元,其中:固定资产投资650万元,流动资金投资100万元,其余为无形资产投资。该项目建设期为2年,经营期为10年。除流动资金投资在第2年末投入外,其余投资均于建设起点一次投入。固定资产的寿命期为10年,按直线法折旧,期满有50万元的净残值;无形资产投资从投产年份起分10年摊销完毕;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入为800万元,每年预计外购原材料、燃料和动力费100万元,职工薪酬120万元,其他费用50万元。企业适用的增值税税率为17%,城建税税率为7%,教育费附加率为30A。该企业不交纳营业税和消费税。

(3)丙方案的现金流量资料如下表所示:

单位:万元

时间 O

1

2

3

4

5

6

10

11

原始投资

500

500

O

O

O

0

O

O

1 000

息税前利润?(1一所得税率)

O

O

172

172

172

182

182

182

1 790

年折旧、摊销额

0

O

78

78

78

72

72

72

738

回收额

O

O

0

0

0

O

0

280

280

税后净现金流量

(A)

(B)

累计税后净现金流量

(C)

该企业所得税税率为25%,设定折现率为10%o。假设三个方案利息费用均为零。

要求:

(1)指出甲方案项目计算期。

(2)计算乙方案的下列指标:

①投产后各年的经营成本;

②投产后各年不包括财务费用的总成本费用(不含营业税金及附加);

③投产后各年应交增值税和各年的营业税金及附加;

④投产后各年的息税前利润;

⑤各年所得税后净现金流量。

(3)根据上表的数据,写出表中用字母表示的丙方案相关税后净现金流量和累计税后净现金流量,并指出该方案的资金投入方式。

(4)计算甲、乙、丙方案的静态投资回收期(所得税后)。

(5)计算甲、乙两个方案的净现值(假设行业基准折现率为10%),并据此评价甲、乙两方案的财务可行性。

(6)假定丙方案的年等额净回收额为100万元,用年等额净回收额法为企业作出项目投资的决策。

(7)按计算期统一法的最短计算期法计算乙方案调整后的净现值

正确答案:

-

第6题:

某公司20×0年税前经营利润为1000万元,平均所得税税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,短期净负债增加70万元,经营长期资产原值增加500万元,经营长期债务增加200万元,长期净负债增加230万元,税后利息费用20万元,则下列说法正确的有( )。A.营业现金毛流量为850万元

B.营业现金净流量为670万元

C.实体现金流量为370万元

D.股权现金流量为650万元答案:A,B,C,D解析:营业现金毛流量=税后经营利润+折旧与摊销=1000×(1-25%)+100=850(万元); 营业现金净流量=营业现金毛流量-经营营运资本增加=营业现金毛流量-(经营流动资产增加-经营流动负债增加)=850-(300-120)=670(万元);实体现金流量=营业现金净流量-资本支出=营业现金净流量-(经营长期资产原值增加-经营长期债务增加)=670-(500 -200)=370(万元);股权现金流量=实体现金流量-税后利息费用+净负债增加=实体现金流量-税后利息费用+(短期净负债增加+长期净负债增加)=370-20+(70+230)=650(万元)。 -

第7题:

某投资项目各年的预计现金净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2-3=100万元,NCF4-11=250万元,NCF12=150万元,则该项目包括投资期的静态回收期为( )。A.2.0年

B.2.5年

C.3.2年

D.4.0年答案:C解析:包括投资期的静态回收期=3+|20050+100×2|/250=3.2(年)。所以,选项C正确。 -

第8题:

某项目寿命期为3年,投产后各年的收入分别为100万元,200万元,300万元,预计净经营性营运资本投入为收入的10%,要求计算各年的净经营性营运资本投资以及项目终结时收回的净经营性营运资本。答案:解析:第1-3年的需要量为:10万元,20万元,30万元。

第0年的净经营性营运资本投资=10(万元)

第1年年末的净经营性营运资本投资=20-10=10(万元)

第2年年末的净经营性营运资本投资=30-20=10(万元)

第3年收回的净经营性营运资本=30(万元) -

第9题:

某企业投资方案A的年销售收入为200万元,年总成本为100万元,年折旧为10万元,无形资产年摊销额为10万元,所得税率为40%,则该项目经营现金净流量为()。

- A、80万元

- B、92万元

- C、60万元

- D、50万元

正确答案:A -

第10题:

单选题设某项目经营期间各年的税前利润为500万元,所得税率为15%,折旧费为100万元,摊销费为10万元,则各年的税后NCF(净现金流量)为()万元。A535

B325

C315

DA)B)C)都不是

正确答案: B解析: 暂无解析 -

第11题:

单选题某投资项目各年的预计净现金流量分别为“NCF0=-200万元,NCFI=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为( )。A2.0年

B2.5年

C3.2年

D4.0年

正确答案: A解析: -

第12题:

单选题某投资项目的现金净流量如下:NCF0为100万元,NCF1~10为20万元。则该项目的内含报酬率为( )。A15%

B14.89%

C15.13%

D16%

正确答案: A解析:

根据净现值法,(P/A,IRR,10)=100/20=5.0000,查10年的年金现值系数表:(P/A,14%,10)=5.2161>5.0000,(P/A,16%,10)=4.8332<5.0000,所以,14%<IRR<16%。应用内插法:(14%-IRR)/(5.2161-5)=(14%-16%)/(5.2161-4.8332),解得IRR=15.13%。 -

第13题:

某投资项目不存在维持运营投资,终结点年度的息税前利润为100万元(存在利息费用),所得税率为25%,折旧10万元,回收流动资金30万元,固定资产净残值收入10万元。下列表述正确的有( )。

A.回收额为40万元

B.回收额为30万元

C.终结点税后净现金流量为125万元

D.终结点税前净现金流量为150万元

正确答案:AD

解析:本题考核净现金流量计算中的相关指标。 (1)回收额=回收流动资金+回收固定资产余值=30+10=40(万元);(2)终结点税前净现金流量=该年因使用该固定资产新增的息税前利润+该年因使用该固定资产新增的折旧+该年回收额=100+10+40=150(万元);(3)终结点税后净现金流量=该年所得税前净现金流量-(该年因使用该固定资产新增的息税前利润-利息)×所得税税率。因为从题中无法得知利息的数据,因而无法计算税后净现金流量。 -

第14题:

某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为( )。

A.2.0年

B.2.5年

C.3.2年

D.4.0年

正确答案:C

解析:包括建设期的投资回收期(PP)=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下一年度净现金流量=3+50/250=3.2年,所以本题正确答案为C。 -

第15题:

某投资项目不存在维持运营投资,终结点年度的息税前利润为100万元,所得税率为30%,折旧10万元,回收流动资金30万元,固定资产净残值收入10万元。下列表述正确的有( )。

A.回收额为40万元

B.经营净现金流量为80万元

C.终结点税后净现金流量为120万元

D.终结点税前净现金流量为150万元

正确答案:ABCD

(1)回收额=回收流动资金+回收固定资产余值=30+10=40(万元);

(2)经营净现金流量=该年息税前利润×(1-所得税率)+该年折旧摊销=100×(1-30%)+10=80(万元);

(3)终结点税后净现金流量=80+40=120(万元);(4)终结点税前净现金流量=100+10+40=150(万元)。 -

第16题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益为10%,则其财务净现值为( )万元。 年份(年末) 1 2 3 4 5 6 7 8 9 10 净现金流量(万元) -100 100 100 100 100 100 100 100 100 100

A.476.85

B.394.17

C.485.09

D.432.64

正确答案:D

-

第17题:

ABC 公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为 30%,年税后营业收入为 500 万元,税后付现成本为 350 万元,税后经营净利润 80 万元。那么,该项目年营业现金净流量为( )万元。A.100

B.180

C.80

D.150答案:B解析:营业现金流量=税后收入-税后付现成本+折旧摊销×税率=税后经营利润+折旧摊销,也即 500-350+折旧×30%=80+折旧,解得折旧=100 万元

营业现金净流量=税后利润+折旧=80+100=180 万元 -

第18题:

某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资期的静态投资回收期为( )年。A.2.0

B.2.5

C.3.2

D.4.0答案:C解析:包括投资期的投资回收期(PP)=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下一年度净现金流量=3+50/250=3.2(年),所以本题正确答案为选项C。 -

第19题:

某投资项目各年的预计现金净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资期的静态回收期为( )年。A.2.0

B.2.5

C.3.2

D.4.0答案:C解析:包括投资期的静态回收期=3+|-200-50+100×2|/250=3.2(年)。因此,选项C正确。 -

第20题:

某投资项目各年的预计现金净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为()。

- A、2.0年

- B、2.5年

- C、3.2年

- D、4.0年

正确答案:C -

第21题:

某投资项目的现金净流量数据如下:NCF0=-100万元,NCF1=0万元,NCF2-10=30万元;假定项目的折现率为10%,则该项目的净现值为()万元。

- A、22.77

- B、57.07

- C、172.77

- D、157.07

正确答案:B -

第22题:

单选题某投资项目各年的预计现金净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为()。A2.0年

B2.5年

C3.2年

D4.0年

正确答案: A解析: 暂无解析 -

第23题:

多选题某公司2010年税前经营利润为1000万元,所得税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,短期净负债增加70万元,经营长期资产原值增加500万元,经营长期债务增加200万元,长期净负债增加230万元,税后利息费用20万元,则下列说法正确的有( )。A营业现金毛流量为850万元

B营业现金净流量为670万元

C实体现金流量为370万元

D股权现金流量为650万元

正确答案: A,B解析:

营业现金毛流量=税后经营利润+折旧与摊销=1000×(1-25%)+100=850(万元);营业现金净流量=营业现金毛流量-经营营运资本增加=营业现金毛流量=(经营流动资产增加=经营流动负债增加)=850-(300-120)=670(万元);实体现金流量=营业现金净流量-资本支出=营业现金净流量=(经营长期资产原值增加=经营长期债务增加)=670-(500-200)=370(万元);股权现金流量=实体现金流量=税后利息费用+净负债增加=实体现金流量=税后利息费用+(短期净负债增加+长期净负债增加)=370-20+(70+230)=650(万元)。 -

第24题:

单选题ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为500万元,税后付现成本为350万元,税后净利润80万元。那么,该项目年营业现金净流量为( )万元。A100

B180

C80

D150

正确答案: B解析: 根据“净利润=(收入-付现成本-折旧)×(1-税率)=税后收入-税后付现成本-折旧×(1-所得税率)”有:500-350-折旧×(1-30%)=80,由此得出:折旧=100(万元);年营业现金净流量=税后利润+折旧=80+100=180(万元)。或者年营业现金净流量=税后营业收入-税后付现成本+折旧抵税=500-350+100*30%=180万元