某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率30%,本月该企业销售化妆品应纳消费税的税额为()A、150万元B、120万元C、175.5万元D、124.5万元

题目

某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率30%,本月该企业销售化妆品应纳消费税的税额为()

- A、150万元

- B、120万元

- C、175.5万元

- D、124.5万元

相似考题

更多“某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率30%,本月该企业销售化妆品应纳消费税的税额为()A、150万元B、120万元C、175.5万元D、124.5万元”相关问题

-

第1题:

某化妆品生产企业为一般纳税人,(1)1月15日向某大型商场销售化妆品一批,开具增值税专用发票,价款30万元,税额5.1万元;(2)1月20日向某单位销售化妆品一批,开具普通发票,含税销售额4.68万元。货款均已收妥,该化妆品适用消费税率为30%。下列关于业务(1)说法正确的是()某化妆品生产企业为一般纳税人,(1)1月15日向某大型商场销售化妆品一批,开具增值税专用发票,价款30万元,税额5.1万元;(2)1月20日向某单位销售化妆品一批,开具普通发票,含税销售额4.68万元。货款均已收妥,该化妆品适用消费税率为30%。要求:根据上述资料回答下列问题:

(1)下列关于业务(1)说法正确的是()

A.应纳增值税为5.1万元

B.应纳消费税为7.69万元

C.应纳消费税为9万元

D.应纳增值税为3.9万元

(2)下列关于业务(2)说法正确的是()。

A.应纳增值税为0.80万元

B.应纳消费税为1.2万元

C.应纳消费税为1.4万元

D.应纳增值税为0.68万元

参考答案:AC;BD

-

第2题:

某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件,对外批发销售5000件,取得不含税销售额190万元;成套化妆品向消费者零售800件,取得含税销售额51.48万元.外购散装化妆品时,取得的增值税专用发票注明价款为90万元。本期生产销售化妆品应缴纳的消费税税额为( )万元。

A.28.2

B.3012

C.70.2

D.54

正确答案:D

-

第3题:

某化妆品生产企业为增值税一般纳税人,2019年1月上旬从国外进口一批散装高档化妆品,关税完税价格150万元,进口关税60万元,进口消费税37万元,进口增值税51万元。本月内企业将进口散装化妆品的80%生产加工为成套化妆品,对外批发销售6800件,取得不含税销售额334万元。该企业的国内生产缴纳消费税( )万元。(高档化妆品的消费税税率为15%)A.50.1

B.29.64

C.20.46

D.0答案:C解析:本题考查消费税应纳税额的计算。进口化妆品的组成计税价格=150+60+37=247(万元)。当月可抵扣消费税=247×80%×15%=29.64(万元)。销售生产加工为成套化妆品应缴纳消费税=334×15%-29.64=20.46(万元)。 -

第4题:

某化妆品厂(增值税一般纳税人)2018年7月从某工业企业购进已税高档香水精,取得的增值税专用发票上注明的价款为280万元,增值税额44.8万元;当月领用部分外购高档香水精用于继续生产高档化妆品,已知本月期初库存外购已税高档香水精的买价为10万元,期末库存外购的已税高档香水精的买价为150万元,高档化妆品消费税税率为15%,则该化妆品厂当月可扣除的外购高档香水精已纳的消费税税额为( )万元。A.21

B.42

C.84

D.140答案:A解析:当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价=10+280-150=140(万元),当月可扣除的外购高档香水精已纳的消费税税额=140×15%=21(万元)。 -

第5题:

某化妆品生产企业为增值税一般纳税人。2019年3月5日向某大型商场销售高档化妆品一批,开具增值税专用发票,取得不含增值税销售额30万元,增值税额4.8万元;3月20日向某单位销售高档化妆品一批,开具普通发票,取得含增值税销售额4.64万元。计算该化妆品生产企业上述业务应纳消费税额。答案:解析:高档化妆品应税销售额=30+4.64÷(1+16%)=34(万元)

应纳消费税额=34×15%=5.1(万元) -

第6题:

计算题: 某日化企业(地处市区)为增值税一股纳税人,2013年10月发生如下业务: (1)与甲企业(地处县城)签订加工合同,为甲企业加工一批化妆品,甲企业提供的原材料成本20万元,加工结束后开具增值税专用发票,注明收取加工费及代垫辅助材料价款共计8万元、增值税1.36万元。 (2)进口一批化妆品作原材料,关税完税价格为70万元,关税税率为20%;支付海关监管区至公司仓库不含税运费2万元,取得货运增值税专用发票,本月生产领用进口化妆品的80%。 (3)将护肤品和化妆品组成成套化妆品销售,某大型商场一次购买240套,该日化企业开具增值税专用发票,注明金额48万元,其中包括护肤品18万元,化妆品30万元。 (4)销售其他化妆品取得不含税销售额150万元。 (5)将成本为1.4万元的新研制的化妆品赠送给消费者使用。(化妆品成本利润率为5%) 本月取得的相关票据均符合税法规定,并在本月认证抵扣。 根据上述资料回答下列问题。 2013年10月该企业受托加工化妆品应代收代缴消费税为()万元。

- A、8.40

- B、12.58

- C、12.60

- D、12.00

正确答案:D -

第7题:

某日化企业(地处市区)为增值税一般纳税人,2016年10月发生如下业务: (1)与甲企业(地处县城)签订加工合同,为甲企业加工一批高档化妆品,甲企业提供的原材料成本30万元,加工结束后开具增值税专用发票,注明收取加工费及代垫辅助材料价款共计12万元、增值税2.04万元。 (2)进口一批高档化妆品作原材料,关税完税价格为70万元,关税税率为20%;支付海关监管区至公司仓库不含税运费2万元,取得增值税专用发票,本月生产领用进口高档化妆品的70%。 (3)将普通护肤品和高档化妆品组成成套化妆品销售,某大型商场一次购买240套,该日化企业开具增值税专用发票,注明金额58万元,其中包括普通护肤品28万元,高档化妆品30万元。 (4)销售其他高档化妆品取得不含税销售额150万元。 (5)企业开发新型高档化妆品,生产成本为3.2万元,将其作为样品分发给各经销商。 (6)月末盘点时发现,上月外购的高档化妆品(已抵扣进项税)发生非正常损失,成本为5.86万元,其中包括运费成本1.86万元。 本月取得的相关票据均符合税法规定,并在本月认证抵扣;高档化妆品成本利润率为5%,高档化妆品消费税税率为15%。 根据上述资料,回答下列问题: 2016年10月该企业国内销售环节应纳消费税()万元。

- A、25.20

- B、21.42

- C、59.40

- D、30.03

正确答案:B -

第8题:

计算题: 某日化企业(地处市区)为增值税一股纳税人,2013年10月发生如下业务: (1)与甲企业(地处县城)签订加工合同,为甲企业加工一批化妆品,甲企业提供的原材料成本20万元,加工结束后开具增值税专用发票,注明收取加工费及代垫辅助材料价款共计8万元、增值税1.36万元。 (2)进口一批化妆品作原材料,关税完税价格为70万元,关税税率为20%;支付海关监管区至公司仓库不含税运费2万元,取得货运增值税专用发票,本月生产领用进口化妆品的80%。 (3)将护肤品和化妆品组成成套化妆品销售,某大型商场一次购买240套,该日化企业开具增值税专用发票,注明金额48万元,其中包括护肤品18万元,化妆品30万元。 (4)销售其他化妆品取得不含税销售额150万元。 (5)将成本为1.4万元的新研制的化妆品赠送给消费者使用。(化妆品成本利润率为5%) 本月取得的相关票据均符合税法规定,并在本月认证抵扣。 根据上述资料回答下列问题。 2013年10月该企业国内销售环节应纳增值税()万元。

- A、13.85

- B、13.99

- C、14.86

- D、14.76

正确答案:D -

第9题:

某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产销售环节应缴纳消费税是()。

正确答案:28.2(万元) -

第10题:

单选题某化妆品厂(增值税一般纳税人)2011年8月外购已税香水精,取得的增值税专用发票上注明的价款为280万元,增值税47.6万元;当月领用部分外购香水精用于继续生产化妆品,已知本月期初库存外购已税香水精10万元,期末库存外购的已税香水精150万元,已知化妆品消费税税率为30%。该化妆品厂当月可扣除的外购香水精已纳的消费税税额为()万元。A42

B84

C87

D140

正确答案: B解析: 当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价=10+280-150=140(万元),当月可扣除的外购香水精已纳的消费税税额=140×30%=42(万元)。 -

第11题:

单选题某化妆品生产企业为增值税一般纳税人,本月初库存外购化妆品的余额为12万元,本月购进化妆品80万元(不含增值税),月末外购化妆品的余额为6万元。化妆品的消费税税率为30%。本月准予扣除的外购已税化妆品的消费税税额为()A240000元

B288000元

C222000元

D258000元

正确答案: A解析: 暂无解析 -

第12题:

单选题某日化厂(一般纳税人)2018年8月外购化妆品,取得的增值税专用发票上注明税款为8万元,本月生产化妆品领用80%;本期销售化妆品取得不含税收入197万元,该日化厂本月应纳消费税为( )万元。A33.6

B47.1

C59.1

D25.5

正确答案: B解析: -

第13题:

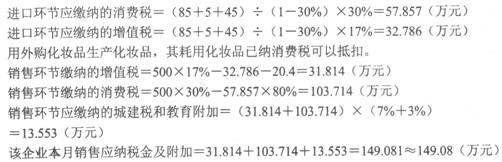

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

正确答案:D

进口环节应缴纳的关税=(85+5)×50%=45(万元)

-

第14题:

甲公司是一家化妆品生产企业,属于增值税一般纳税人,2017年3月,该厂销售高档化妆品取得不含增值税销售收入100万元,销售普通化妆品取得不含增值税销售收入80万元,将高档化妆品与普通化妆品组成礼盒成套销售,取得不含增值税销售额50万元,已知高档化妆品的消费税税率为15%,则该企业当月应纳消费税是( )万元。

A.15

B.17

C.22.5

D.25.5答案:C解析:本题考查消费税应纳税额的计算。

已知:该厂销售高档化妆品取得不含增值税销售收入100万元

将高档化妆品与普通化妆品组成礼盒成套销售,取得不含增值税销售额50万元

(100+50)×15%=22.5(万元) -

第15题:

某市甲日化厂为增值税一般纳税人。2015年8月进口一批香水精,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行,日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,支付价款120万元、增值税20.4万元;销售化妆品取得不含税销售额500万元。该企业本月销售环节应交增值税是( )。(本月取得的增值税专用发票在本月认证并抵扣,关税税率为50%,消费税税率30%。)

A.31.81万元 B.64.60万元 C.38.38万元 D.85万元答案:A解析:进口环节应缴纳的关税=(85+5)×50%=45(万元)进口环节应缴纳的增值税=(85+5+45)÷(1-30%)×17%=32.79(万元)

销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元) -

第16题:

某生产型企业是一般纳税人,主要生产化妆品。2016年1月19日向某大型商场销售化妆品一批,开具增值税专用发票,取得不含增值税销售额30万元,增值税税额5.1万元;次日,向某公司销售化妆品一批,开具普通发票,取得含增值税销售额4.68万元。该化妆品生产企业发生上述业务应交纳的消费税税额为( )万元 (化妆品使用消费税税率30%)。A.10.4

B.11.93

C.10.2

D.9答案:C解析:化妆品的应税销售额=30+4.68/(1+17%)=34(万元);应交纳的消费税税额=34×30%=10.2(万元)。 -

第17题:

某化妆品厂11月份进口一批化妆品,海关审定的关税完税价格为30万元,关税税率为40%;当月在国内全部销售,开具的增值税专用发票上注明的价款为80万元。计算该化妆品厂11月应纳的增值税和消费税。

(1)进口应纳消费税=30×(1+40%)÷(1-30%)×30%=18(万元)

(2)进口应纳增值税=(30+30×40%+18)×17%=10.20(万元)

(3)国内销售应纳增值税=80×17%-10.20=3.40(万元)

该化妆品厂11月份进口环节应纳消费税18万元,进口环节应纳增值税10.20万元,国内销售环节应纳增值税3.40万元。

略 -

第18题:

某日化企业(地处市区)为增值税一般纳税人,2016年10月发生如下业务: (1)与甲企业(地处县城)签订加工合同,为甲企业加工一批高档化妆品,甲企业提供的原材料成本30万元,加工结束后开具增值税专用发票,注明收取加工费及代垫辅助材料价款共计12万元、增值税2.04万元。 (2)进口一批高档化妆品作原材料,关税完税价格为70万元,关税税率为20%;支付海关监管区至公司仓库不含税运费2万元,取得增值税专用发票,本月生产领用进口高档化妆品的70%。 (3)将普通护肤品和高档化妆品组成成套化妆品销售,某大型商场一次购买240套,该日化企业开具增值税专用发票,注明金额58万元,其中包括普通护肤品28万元,高档化妆品30万元。 (4)销售其他高档化妆品取得不含税销售额150万元。 (5)企业开发新型高档化妆品,生产成本为3.2万元,将其作为样品分发给各经销商。 (6)月末盘点时发现,上月外购的高档化妆品(已抵扣进项税)发生非正常损失,成本为5.86万元,其中包括运费成本1.86万元。 本月取得的相关票据均符合税法规定,并在本月认证抵扣;高档化妆品成本利润率为5%,高档化妆品消费税税率为15%。 根据上述资料,回答下列问题: 2016年10月该企业受托加工高档化妆品应代收代缴消费税为()万元。

- A、8.40

- B、18.58

- C、18.60

- D、7.41

正确答案:D -

第19题:

某日化企业(地处市区)为增值税一般纳税人,2016年10月发生如下业务: (1)与甲企业(地处县城)签订加工合同,为甲企业加工一批高档化妆品,甲企业提供的原材料成本30万元,加工结束后开具增值税专用发票,注明收取加工费及代垫辅助材料价款共计12万元、增值税2.04万元。 (2)进口一批高档化妆品作原材料,关税完税价格为70万元,关税税率为20%;支付海关监管区至公司仓库不含税运费2万元,取得增值税专用发票,本月生产领用进口高档化妆品的70%。 (3)将普通护肤品和高档化妆品组成成套化妆品销售,某大型商场一次购买240套,该日化企业开具增值税专用发票,注明金额58万元,其中包括普通护肤品28万元,高档化妆品30万元。 (4)销售其他高档化妆品取得不含税销售额150万元。 (5)企业开发新型高档化妆品,生产成本为3.2万元,将其作为样品分发给各经销商。 (6)月末盘点时发现,上月外购的高档化妆品(已抵扣进项税)发生非正常损失,成本为5.86万元,其中包括运费成本1.86万元。 本月取得的相关票据均符合税法规定,并在本月认证抵扣;高档化妆品成本利润率为5%,高档化妆品消费税税率为15%。 根据上述资料,回答下列问题: 2016年10月该企业国内销售环节应纳增值税()万元。

- A、23.85

- B、18.99

- C、18.86

- D、21.93

正确答案:D -

第20题:

计算题: 某日化企业(地处市区)为增值税一股纳税人,2013年10月发生如下业务: (1)与甲企业(地处县城)签订加工合同,为甲企业加工一批化妆品,甲企业提供的原材料成本20万元,加工结束后开具增值税专用发票,注明收取加工费及代垫辅助材料价款共计8万元、增值税1.36万元。 (2)进口一批化妆品作原材料,关税完税价格为70万元,关税税率为20%;支付海关监管区至公司仓库不含税运费2万元,取得货运增值税专用发票,本月生产领用进口化妆品的80%。 (3)将护肤品和化妆品组成成套化妆品销售,某大型商场一次购买240套,该日化企业开具增值税专用发票,注明金额48万元,其中包括护肤品18万元,化妆品30万元。 (4)销售其他化妆品取得不含税销售额150万元。 (5)将成本为1.4万元的新研制的化妆品赠送给消费者使用。(化妆品成本利润率为5%) 本月取得的相关票据均符合税法规定,并在本月认证抵扣。 根据上述资料回答下列问题。 2013年10月该企业国内销售环节应纳消费税()万元。

- A、25.20

- B、31.23

- C、59.40

- D、60.03

正确答案:B -

第21题:

单选题某化妆品生产商使用外购化妆品原料生产化妆品.2014年6月不含增值税销售额为100万元,当月月初库存外购化妆品原料账面余额50万元,当月购进化妆品原料20万元,月末库存化妆品原料50万元.化妆品消费税税率为30%,则该生产商的应纳消费税税额为( )A30万元

B24万元

C6万元

D36万元

正确答案: A解析: -

第22题:

单选题某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率为30%,本月该企业销售化妆品应纳消费税的税额为()A150万元

B120万元

C175.5万元

D124.5万元

正确答案: C解析: 暂无解析 -

第23题:

单选题某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率30%,本月该企业销售化妆品应纳消费税的税额为()A150万元

B120万元

C175.5万元

D124.5万元

正确答案: B解析: 暂无解析