公司发行附带认股权证的主要目的()。A、为公司筹集额外资金B、促进相关证券的筹资效率C、保护原有股东的控股权D、保护认股权证持有人的资金安全

题目

公司发行附带认股权证的主要目的()。

- A、为公司筹集额外资金

- B、促进相关证券的筹资效率

- C、保护原有股东的控股权

- D、保护认股权证持有人的资金安全

相似考题

更多“公司发行附带认股权证的主要目的()。”相关问题

-

第1题:

下列属于附带认股权证债券特点的有( )。

A.通过发行附有认股权证的债券,是以潜在的股权稀释为代价换取较低的利息

B.附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

C.附带认股权证债券的承销费用高于一般债务融资

D.附带认股权证债券的财务风险高于一般债务融资

正确答案:ABC

附带认股权证债券的利率较低,财务风险比一般债券小,D选项说法错误。 -

第2题:

下列关于认股权证的说法不正确的是( )。

A.认股权证的基本要素有认购数量、认购价格和认购期限三个

B.认股权证的实际价值大于理论价值的部分称为超理论价值的溢价

C.用认股权证购买普通股股票,其价格一般低于市价

D.按认股权证的发行方式不同,分为单独发行认股权证与附带发行认股权证

正确答案:A

本题考核的是认股权证的相关知识。按认股权证的发行方式不同,分为单独发行认股权证与附带发行认股权证;认股权证的实际价值是认股权证在证券市场上的市场价格或售价,认股权证的实际价值大于理论价值的部分称为超理论价值的溢价;认股权证具有价值和市场价格。用认股权证购买普通股票,其价格一般低于市价。认股权证的基本要素有认购数量、认购价格和认购期限、赎回条款四个,所以,A不正确。 -

第3题:

下列关于可转换债券和认股权证的表述中,正确的有( )。A.认股权证在认购股份时给公司带来新的权益资本,可转换债券会在转换时给公司带来新的资本

B.发行附带认股权证债券的公司,比发行可转债的公司规模小、风险更高

C.可转换债券的承销费用与纯债券类似,而附带认股权证债券的承销费用介于债务融资和普通股融资之间

D.可转换债券和认股权证的灵活性较小答案:B,C解析:认股权证在认购股份时给公司带来新的权益资本,而可转换债券在转换时只是报表项目之间的变化,没有增加新的资本,所以选项A 的表述不正确;发行附带认股权证债券的公司,比发行可转债的公司规模小、风险更高,往往是新的公司启动新的产品,所以选项B 的表述正确;可转换债券的承销费用与纯债券类似,而附带认股权证债券的承销费用介于债务融资和普通股融资之间,所以选项C 的表述正确;可转换债券的类型繁多,千姿百态,它允许发行者规定可赎回条款、强制转换条款等,而认股权证的灵活性较小,所以选项D的表述不正确。 -

第4题:

下列不属于附认股权证债券特点的是( )。A.发行附认股权证债券,是以潜在的股权稀释为代价换取较低的利息

B.附认股权证债券的发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

C.附认股权证债券的承销费用高于一般债务融资的承销费用

D.附认股权证债券的财务风险高于一般债务融资的财务风险答案:D解析:附认股权证债券的票面利率较低,财务风险比一般债券小。 -

第5题:

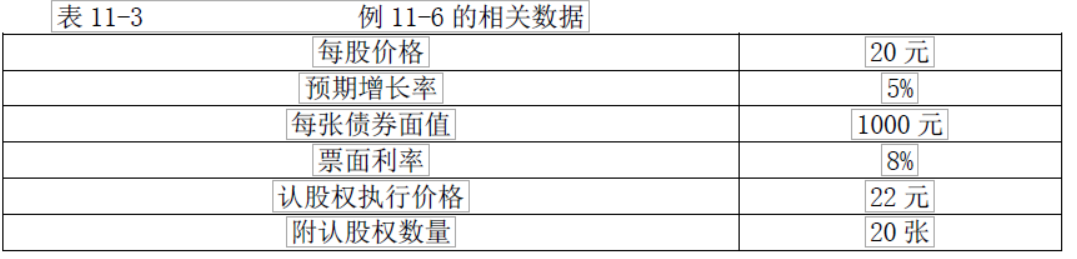

A公司是一个高成长的公司,该公司目前股价20元/股,没有负债。预计公司未来可持续增长率为5%。公司拟通过平价发行附带认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。等风险普通债券的市场利率为10%,相关数据如表11-3所示。

要求:

(1)确定每份认股权证的价值。

(2)计算发行债券附带认股权证的内含报酬率,并据此判断投资人是否接受此投资。

(3)如果债券附带认股权证方式不可行,如何改进让方案可行。答案:解析:(1)每张纯债券价值=80×(P/A,10%,20)+1000×(P/F,10%,20) =80×8.5136+1000×0.1486 =681.088+148.6 =829.69(元)

认股权证的价值=附带认股权证债券的发行价格-纯债券的价值 债券附带的总认股权证的价值=1000-829.69=170.31(元) 每张认股权价值=170.31÷20=8.52(元)

(2)购买1组认股权证和债券组合的现金流量如下: 第1年年初:流出现金1000元,购买债券和认股权证; 第1-20年,每年利息流入80元; 第10年年末:股票的每股市价=20×(1+5%)10=32.58 行权价差收入=(32.58-22)×20=211.6(元); 第20年年末,取得归还本金1000元。 80×(P/A,I,20)+211.6×(P/F,I,10)+1000×(P/F,I,20)=1000 根据上述现金流量计算内含报酬率(试误法或用计算机的函数功能):8.98%。 因为内含报酬率低于普通债券利息率10%,投资人不接受此投资。

(3)为了提高投资人的报酬率,发行公司需要降低执行价格或提高债券的票面利率。 计算出的内含报酬率必须处在债务市场利率和税前普通股成本之间,才可以被发行人和投资人同时接受。 提高债券的票面利率 1000×i×(P/A,10%,20)+211.6×(P/F,10%,10)+1000×(P/F,10%,20)=1000 1000×i×8.5136+211.6×0.3855+1000×0.1486=1000 i=9.04% 降低执行价格 80×(P/A,10%,20)+(32.58-X)×20×(P/F,10%,10)+1000×(P/F,10%,20)=1000 80×8.5136+(32.58-X)×20×0.3855+1000×0.1486=1000 X=10.49 -

第6题:

下列关于附认股权证债券的说法中,正确的有( )。A.发行附认股权证债券可以起到一次发行、二次融资的作用,而且可以有效降低融资成本

B.附认股权证债券的发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

C.附认股权证债券的承销费用低于一般债务融资

D.发行附认股权证债券,是以潜在的股权稀释为代价换取较低的利息答案:A,B,D解析:附认股权证债券的承销费用高于一般债务融资,选项C错误。 -

第7题:

A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。 基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数 要求: 计算每张债券价值、债券附带的总认股权证的价值、每张认股权证价值。

正确答案: 每张纯债券价值=80×(P/A,10%,20)+1000×(P/F,10%20)=80×8.5136+1000×0.1486=681.088+148.6=830(元)

债券附带的总认股权证的价值=1000-830=170(元)

每张认股权证价值=170÷20=8.5(元) -

第8题:

单选题公司发行附带认股权证的主要目的()。A为公司筹集额外资金

B促进相关证券的筹资效率

C保护原有股东的控股权

D保护认股权证持有人的资金安全

正确答案: A解析: 暂无解析 -

第9题:

问答题A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数要求:分别计算10年后,行权前后的每股收益和每股市价。正确答案: 10年后行权前数据:公司总价值=24000×(F/P,5%,10)=39093.6(万元)每张债券价值=利息现值+本金现值=80×(P/A,10%,10)+1000×(P/F,10%,10)=877.068(元)债务价值=877.068×4=3508.27(万元)股东权益价值=公司总价值-债务价值=39093.6-3508.27=35585.33(万元)股价=股东权益价值/股数=35585.33/1000=35.59(元/股)总资产=公司总价值=39093.6万元息税前利润=39093.6×12%=4691.23(万元)税后利润=(息税前利润-利息)×(1-所得税税率)=(4691.23-320)×(1-25%)=3278.42(万元)每股收益=属于普通股的净利润/普通股股数=3278.42/1000=3.28(元/股)10年后行权后数据:执行股权收入现金1760万元,与此同时股份增加80万股。’公司总价值=行权前价值+行权收入=39093.6+1760=40853.6(万元)债务价值=3508.27(万元)股东权益价值=公司总价值-债务价值=40853.6-3508.27=37345.33(万元)股数=行权前股数+行权股数=1000+80=1080(万股)股价=权益价值/股数=37345.33/1080=34.58(元/股)总资产=公司总价值=40853.6(万元)息税前利润=40853.6×12%=4902.43(万元)税后利润=(息税前利润-利息)×(1-所得税税率)=(4902.43—320)×(1-25%)=3436.82(万元)每股收益=属于普通股的净利润/普通股股数=3436.82/1000=3.18(元/股)解析: 暂无解析 -

第10题:

多选题下列属于附认股权证债券特点的有( )。A发行附认股权证债券,是以潜在的股权稀释为代价换取支付较低的利息

B附认股权证债券的发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

C附认股权证债券的承销费用高于一般债务融资

D附认股权证债券的财务风险高于一般债务融资

正确答案: C,D解析:

认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。附认股权证债券的利率较低,财务风险比一般债券小。 -

第11题:

单选题下列关于可转换债券和认股权证区别的说法中,不正确的是()。A认股权证在认购股份时不会给公司带来新的权益资本,可转换债券在转换时会增加新的资本

B可转换债券的类型繁多,千姿百态,认股权证的灵活性较差

C发行附带认股权证债券的公司,比发行可转换债券的公司规模小.风险更高

D附带认股权证债券的发行者,主要目的是发行债券而不是股票

正确答案: C解析: -

第12题:

多选题下列关于认股权证筹资的表述中,不正确的有( )。A发行附认股权证的债券,认股权证筹资可以降低相应债券的利率

B发行价格比较容易确定

C认股权证筹资灵活性较高

D附带认股权证的债券发行者,主要目的是发行债券

正确答案: D,A解析: 由于认股权证的期限长,在此期间的分红情况很难估计,认股权证的估价十分麻烦,通常的做法是请投资银行机构协助定价,所以选项B的表述不正确;认股权证筹资主要的缺点是灵活性较小,所以选项C的表述不正确 -

第13题:

按认股权证的发行方式不同,认股权证分为 ( )。

A.单独发行认股权证

B.附带发行认股权证

C.备兑认股权证

D.配股权证

正确答案:AB

按认股权证的发行方式不同,认股权证分为单独发行认股权证与附带发行认股权证。 -

第14题:

下列有关认股权证的用途和目的表述正确的有( )。A.使用附认股权证债券筹资的主要目的是当认股权证执行时,可以以高于债券发行日股价的执行价格给公司带来新的权益资本

B.在公司发行新股时,为避免原有股东每股收益和股价被稀释,给原有股东配发一定数量的认股权证,使其可以按优惠价格认购新股,或直接出售认股权证,以弥补新股发行的稀释损失

C.作为奖励发给本公司的管理人员

D.作为筹资工具,认股权证与公司债券同时发行,用来吸引投资者购买票面利率低于市场要求的长期债券答案:B,C,D解析:附认股权证债券筹资的主要目的是发行债券而不是股票,可以吸引投资者购买票面利率低于市场要求的长期债券。【彩蛋】压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com可转换债券筹资的主要目的是可以以高于债券发行日股价的执行价格给公司带来新的权益资本。

本题考查:附认股权证债券筹资 -

第15题:

与可转换债券筹资相比,发行附认股权证债券的特点有()。A.附带认股权证债券的承销费用高于可转换债券筹资的承销费用

B.附带认股权证债券的灵活性较强

C.发行附带认股权证债券的公司,比发行可转换债券的公司规模小、风险更高

D.附带认股权证债券的发行者,主要目的是发行债券而不是股票答案:A,C,D解析:可转换债券允许发行者规定可赎回条款、强制转换条款等,种类较多,而附认股权证债券的灵活性较差,选项B错误。 -

第16题:

A公司目前股价20元/股,预期公司未来可持续增长率为5%。公司拟通过平价发行附认股权证债券筹集资金。债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。

要求:计算附带认股权证债券的资本成本(税前)。答案:解析:附认股权证债券:债券+认股权证的产品组合(A+B)

可转换债券:债券+股票的看涨期权的产品组合(A→B)

购买1组认股权证和债券组合的现金流量如下:

第1年初:流出现金1000元,购买债券和认股权证;

第1~20年每年利息流入80元;

第10年末,行权支出=22元/股×20股=440元,取得股票的市价=20×(1+5%)10×20股=32.58×20=651.6元,现金净流入=651.6-440=211.6(元)。

第20年末,取得归还本金1000元。

1000=80×(P/A,i,20)+1000×(P/F,i,20)+211.6×(P/F,i,10)

根据上述现金流量计算内含报酬率(内插法或用计算机的函数功能)8.98% -

第17题:

下列有关可转换债券和附认股权证债券的说法中,不正确的有()。A.可转换债券转换和附认股权证债券行权都会增加公司资本

B.可转换债券的灵活性比附认股权证债券强

C.可转换债券转换和附认股权证债券行权都会增加权益资本

D.发行附带认股权证债券和发行可转换债券的主要目的都是发行股票而不是债券答案:A,D解析:可转换债券转股时,公司资本总额不变,选项A错误;发行可转换债券的主要目的是发行股票而不是债券,发行附带认股权证债券的主要目的是发行债券而不是股票,是为了发债而附带期权,只是因为当前利率要求高,希望通过捆绑期权吸引投资者以降低利率,选项D错误。 -

第18题:

A公司是一个高成长的公司,目前发行在外普通股1000万股,股价20元/股,没有负债。该公司的资产(息税前)利润率12%,所得税税率25%。公司拟通过平价发行附带认股权证债券筹集资金4000万元,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元的价格购买1股普通股。假设公司总资产等于总市值,等风险债务的市场利率为10%,预计公司未来可持续增长率为5%。 基本公式:债券附带的总认股权证的价值=附带认股权证债券的发行价格一纯债券的价值每份认股权证的价值=债券附带的总认股权证的价值/债券附带的认股权证张数 要求: 购买1组认股权证和债券组合的现金流量如下: 第1年年初:流出现金1000元,购买债券和认股权证; 第1—20年,每年利息流入80元: 第10年年末:行权价差收入=(34.58-22)×20=251.6(元); 第20年年末,取得归还本金1000元。 要求: ①.根据上述现金流量计算内含报酬率。 ②.投资人是否会认可该组合? ③.为了提高投资人的报酬率,发行公司需要如何弥补? ④.计算票面利率为多少时可让投资人认可该组合。

正确答案: ①80×(P/A,IRR,20)+251.6×(P/F,IRR,10)+1000×(P/F,IRR,20)-1000=0根据上述现金流量计算内含报酬率(试误法或用计算机的函数功能):9.13%。

②因为内含报酬率低于普通债券利息率10%,投资人不接受。

③提高投资人的报酬率,发行公司需要降低执行价格或提高债券的票面利率

④1000×i×(P/A,10%,20)+251.6×(P/F,10%,10)+1000×(P/F,10%,20)-1000=0

1000×i×8.5136+251.6×0.3855+1000×0.1486-1000=0

i=8.86% -

第19题:

多选题下列关于附认股权证债券筹资的表述中,正确的有( )。A可以有效降低融资成本

B发行价格比较容易确定

C附认股权证债券筹资灵活性较高

D附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

正确答案: A,D解析: -

第20题:

多选题下列属于附带认股权证债券特点的有()。A发行附带认股权证的债券,是以潜在的股权稀释为代价换取支付较低的利息

B附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

C附带认股权证债券的承销费用高于一般债务融资

D附带认股权证债券的财务风险高于一般债务融资

正确答案: B,A解析: 附带认股权证债券的利率较低,财务风险比一般债券小。 -

第21题:

单选题下列关于认股权证筹资的表述中,正确的是( )。A认股权证筹资灵活性较高

B发行价格比较容易确定

C可以降低相应债券的利率

D附认股权证债券的发行者,主要目的是发行认股权证

正确答案: C解析:

认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。A项,认股权证筹资主要的缺点是灵活性较差;B项,由于认股权证的期限长,在此期间的分红情况很难估计,认股权证的估价十分麻烦,通常的做法是请投资银行机构协助定价;C项,认股权证的发行人主要是高速增长的小公司,这些公司有较高的风险,直接发行债券需要较高的票面利率,发行附认股权证债券,是以潜在的股权稀释为代价换取较低的利息;D项,附认股权证债券的发行者,主要目的是发行债券而不是股票,是为了发债而附带期权。 -

第22题:

多选题下列关于可转换债券和认股权证的表述中,不正确的有()。A认股权证在认购股份时给公司带来新的资本,可转换债券也会在转换时给公司带来新的资本

B发行附带认股权证债券的公司,比发行可转债的公司规模小、风险更高

C发行的主要目的相同

D可转换债券和认股权证的灵活性较少

正确答案: B,D解析: 认股权证在认购股份时给公司带来新的权益资本,而可转换债券在转换时只是报表项目之间的变化,没有增加新的资本。所以,选项A的说法不正确。附带认股权证的债券发行者,主要目的是发行债券而不是发行股票;可转换债券的发行者,主要目的是发行股票而不是发行债券,所以,选项C的说法不正确。可转换债券的类型繁多,千姿百态,它允许发行者规定可赎回条款、强制转换条款等,即灵活性较强,所以,选项D的说法不正确。 -

第23题:

多选题下列关于附带认股权债券的表述中,正确的有()。A附带认股权债券的税前资本成本介于债务市场利率和税前普通股成本之间

B发行附带认股权债券是以潜在的股权稀释为代价换取支付较低的利息

C降低认股权证的执行价格可以降低公司发行附带认股权债券的筹资成本

D公司在其价值被市场低估时,相对于直接增发股票,更倾向于发行附带认股权债券

正确答案: D,A解析: 降低认股权证的执行价格,会增加未来行权的价差收入,会提高债券投资的内含报酬率,所以会提高公司发行附带认股权债券的筹资成本,选项C错误。