业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:(1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。(2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。(3)发生的直接相关费用为80万元。(4)购买日乙公司可辨认净资产公允价值为35

题目

业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 计算确定合并成本。

相似考题

更多“业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合”相关问题

-

第1题:

集团公司甲为上市公司,其拥有上市子公司乙、非上市子公司丙。下列关于集团公司股份支付的处理正确的有()。

Ⅰ集团甲以其持有的乙公司股权对乙公司高管股权激励。甲按现金结算股份支付处理;乙按权益结算股份支付处理

Ⅱ集团甲以自身股权对乙高管股权激励;甲按权益结算;乙按现金结算

Ⅲ集团甲以丙股权对乙高管股权激励;甲按现金结算;乙按现金结算

Ⅳ集团甲以股票增值权(即现金)对乙高管激励;甲按现金结算;乙按权益结算A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅳ答案:D解析:Ⅰ,集团甲是结算企业,以他人权益工具为他人结算,为现金结算股份支付;乙是接受服务企业,无结算义务,为权益结算股份支付;Ⅱ,甲为以自身权益工具为他人结算,为权益结算股份支付,乙是接受服务企业,无结算义务,为权益结算股份支付;Ⅲ,甲为以他人权益工具为他人结算,是现金结算股份支付,乙是接受服务企业,无结算义务,为权益结算股份支付;Ⅳ,甲为以现金为他人结算,是现金结算股份支付,乙是接受服务企业,无结算义务,为权益结算股份支付。 -

第2题:

某国有施工企业甲公司将其资质证书借给某乡镇施工企业乙公司,承揽了 A集团办公大 楼工程,后因不符合规定质量标准而铪A集团造成了损失。那么,赔偿责任应当由( ) 承担。

A.甲公司 B.乙公司

C.甲公司和乙公司连带 D.甲公司和乙公司按资产比例答案:C解析:《建筑法》第26条第2款规定:禁止建筑施工企业以任何形式允许其他单位或者个人使用本企 业的资质证书、营业执照,以本企业的名义承揽工程。给他人造成损失的,承担连带责任。 -

第3题:

甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。甲公司总部在北京,主要经营业务在华北地区;乙公司总部和主要经营业务均在上海。乙公司与甲公司经营同类业务,已先期占领了所在城市的大部分市场,但资金周转存在一定困难,可能影响未来持续发展。

2018年1月,甲公司为拓展市场,形成以上海为中心,辐射华东的新的市场领域,着手筹备并购乙公司。并购双方经过多次沟通,于2018年3月最终达成一致意向。

要求:

分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。答案:解析:(1)从行业相关性角度,甲公司并购乙公司属于横向并购。

理由:甲公司与乙公司属于经营同类业务的企业。

(2)从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过充分沟通达成一致意向。 -

第4题:

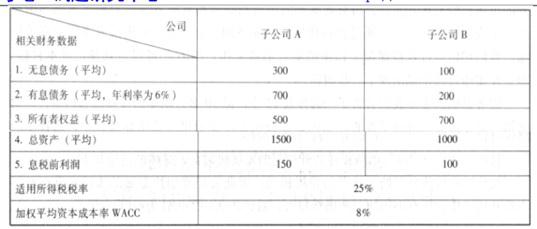

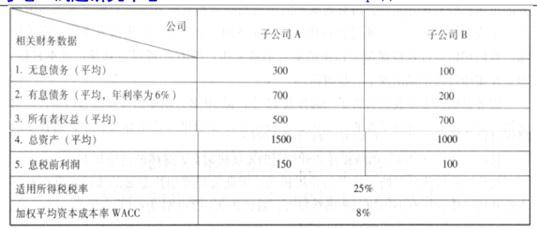

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:根据上述资料,分别计算 A、B 两家公司的经济增加值和经济增加值回报率,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。答案:解析:(1)A 公司经济增加值=150*(1-25%)-(500+700)*8%=16.5(万元)

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。 -

第5题:

下列不属于同一控制的企业合并的有()。

- A、甲公司取得其集团内部乙公司持有的丙公司80%的股权

- B、甲公司从集团外部取得乙公司80%的股权

- C、甲公司从其子公司手中取得其库存商品的75%

- D、甲公司取得自身销售业务合作伙伴乙公司75%的股权

正确答案:B,C,D -

第6题:

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 哪个公司为购买方?

正确答案:甲公司为购买方。 -

第7题:

甲、乙两家有限责任公司为了增强企业竞争力,合并成一个公司。原甲公司所负债务由()

- A、甲公司偿还

- B、甲、乙二公司分摊

- C、乙公司偿还

- D、合并后成立的公司偿还

正确答案:D -

第8题:

甲公司是一家总部在北京、机构分布全国,员工人数超过2万人,稳定经营多年的金融服务企业;乙公司是一家由几个刚毕业的大学生成立的在北京从事同城快递业务的新公司,现有员工15人。为增进员工福利,促进企业发展,甲公司准备给员工建立补充保险,以便为员工在职期间身故或发生意外伤害致残提供保障,并为员工因遭受意外伤害发生医疗费用通过商业保险报销部分费用;乙公司则希望保险公司在员工因发生意外事故而死亡或残疾、以及医疗费用提供保障。两家公司都首次选择A人寿保险公司投保,甲公司的保费由企业与员工分摊,乙公司的保费全部由企业负担。基于这两家公司的不同情况,A公司决定对两家采取不同的保险费率厘定方法,以下说法正确的是()。

- A、甲公司采取统一费率法,乙公司采取差别费率法

- B、甲公司采取差别费率法,乙公司采取统一费率法

- C、甲公司采取表定费率法,乙公司采取经验费率法

- D、甲公司采取表定费率法,乙公司采取差别费率法

正确答案:B -

第9题:

多选题下列属于同一控制的企业合并的有()。A甲公司取得其集团内部乙公司持有的丙公司80%的股权

B甲公司为母公司,其子公司乙公司购买其另一子公司丙公司70%的股权

C甲公司从集团外部取得乙公司80%的股权

D甲公司取得乙公司80%股权之后又取得其10%的股权

E甲公司从其子公司手中取得其库存商品的75%

正确答案: A,C解析: 暂无解析 -

第10题:

问答题甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 购买日是什么时候?正确答案: 购买日为2008年6月30日。解析: 暂无解析 -

第11题:

问答题甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 计算固定资产、无形资产的处置损益。正确答案: 处置固定资产收益=2100-(2000-200)=300万元

处置无形资产损失=1000-100-800=100万元解析: 暂无解析 -

第12题:

单选题集团公司甲为上市公司,其拥有上市子公司乙、非上市子公司丙。下列关于集团公司股份支付的处理正确的有()。Ⅰ集团甲以其持有的乙公司股权对乙公司高管股权激励:甲按现金结算股份支付处理,乙按权益结算股份支付处理Ⅱ集团甲以自身股权对乙高管股权激励:甲按权益结算,乙按现金结算Ⅲ集团甲以丙股权对乙高管股权激励:甲按现金结算,乙按现金结算Ⅳ集团甲以股票增值权(即现金)对乙高管激励:甲按现金结算,乙按权益结算Ⅴ乙公司以丙公司股权对乙高管激励:乙按现金结算AⅠ、Ⅱ、Ⅳ

BⅢ、Ⅳ、Ⅴ

CⅠ、Ⅲ、Ⅴ

DⅠ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: E解析: Ⅰ项,集团甲系结算企业,以他人权益工具为他人结算,为现金结算股份支付;乙系接受服务企业,无结算义务,为权益结算股份支付。Ⅱ项,甲为以自身权益工具为他人结算,为权益结算股份支付;乙系接受服务企业,无结算义务,为权益结算股份支付。Ⅲ项,甲以他人权益工具为他人结算,系现金结算股份支付;乙系接受服务企业,无结算义务,为权益结算股份支付。Ⅳ项,甲以现金为他人结算,系现金结算股份支付;乙系接受服务企业,无结算义务,为权益结算股份支付。Ⅴ项,乙公司以他人权益工具为自己结算,为现金结算股份支付。 -

第13题:

甲公司(非投资性主体)为乙公司、丙公司的母公司。乙公司为投资性主体,拥有两家全资子公司,两家子公司均不为乙公司的投资活动提供相关服务,丙公司为股权投资基金,拥有两家联营企业,丙公司对其拥有的两家联营企业按照公允价值考核和评价管理层业绩。不考虑其他因素,下列关于甲公司、乙公司和丙公司对其所持股权投资的会计处理中,正确的有( )。A.乙公司不应编制合并财务报表

B.丙公司在个别财务报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

C.乙公司在个别财务报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

D.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司按公允价值计量,公允价值变动计入当期损益答案:A,B,C,D解析:如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。 -

第14题:

(2011年)甲集团公司是一家中央国有企业,主要有三大业务板块:一是化肥生产和销售业务,主要集中在乙分公司;二是电力生产和供应业务,主要集中在丙分公司;三是国际旅游业务,主要集中在丁公司。丁公司为甲集团公司的全资子公司;甲集团公司除丁公司外,无其他关联公司。

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

要求:指出甲集团公司2010年购入A上市公司股权是属于横向并购还是纵向并购,并简要说明理由。答案:解析:甲集团公司2010年购入A上市公司股权属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:两者在业务上和地域上存在很强的相似性和互补性。

或:两者属于竞争对手之间的合并。 -

第15题:

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:简要说明采用经济增加值法进行绩效评价的优缺点。答案:解析:(1)经济增加值法的优点。考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。 -

第16题:

甲公司和乙公司为两家高科技企业,甲公司总部在北京,主要经营业务在华北地区;乙公司总部和主要经营业务均在上海。乙公司与甲公司经营同类业务,已先期占领了所在城市的大部分市场,但资金周转存在一定的困难,可能影响未来持续发展。2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双方经过多次沟通,于2013年3月最终达成一致意向。

要求:分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。答案:解析:从行业相关性角度,甲公司并购乙公司属于混合并购中市场扩张型并购。

理由:乙公司与甲公司经营同类业务并在不同的区域市场。

从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过多次沟通达成一致。 -

第17题:

甲公司为有限责任公司,乙公司为股份有限公司,甲公司持有乙公司51%的股份。对两家公司的关系认识正确的是() ①乙公司是甲公司的分公司 ②甲公司是乙公司的控股公司 ③甲公司以其认购的股份为限对乙公司承担责任 ④甲公司是乙公司的最大股东

- A、①②③

- B、②③④

- C、①②④

- D、①③④

正确答案:B -

第18题:

业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 计算确定合并成本。

正确答案:甲公司合并成本=2100+800+80=2980(万元) -

第19题:

业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 计算购买日合并财务报表中应确认的商誉金额。

正确答案: 合并商誉一企业合并成本一合并中取得的被合并方可辨认净资产公允价值份额=2980-3500×80%=2980-2800=180(万元) -

第20题:

多选题甲集团、乙集团、A公司和B企业有关资料如下:(1)某上市公司A公司从事机械制造业务,甲集团持有A公司40%股权,乙集团持有房地产公司B企业90%股权,甲集团将持有的A公司40%股权,以6000万元的价格转让给乙集团,甲、乙集团之间无关联方关系;(2)A公司将除货币资金200万元、持有的1000万元S上市公司股权(交易性金融资产)以外的所有资产和负债出售给甲集团。出售净资产按资产评估值作价14800万元。(3)A公司向乙集团发行股份,购买乙集团所拥有的B企业90%股权。发行股份总额为5000万股,每股面值1元,发行价格为8元/股。购买资产按资产评估值作价40000万元。交易完成后,A公司主营业务由机械制造业务变更为房地产业务。A公司发行后总股本为15000万股,乙集团持有A公司股份为9000万股,占本次发行后公司总股本的60%,成为A公司的控股股东。B企业总股本为6000万股,金额为6000万元。(4)假定不考虑相关税费及利润分配因素。关于购买日长期股权投资的确认和计量及合并财务报表的编制,下列说法中正确的有()。AA公司发行权益性证券取得长期股权投资的入账金额为40000万元

B合并股本数量为A公司发行在外普通股数量15000万股

C合并股本数量为B企业发行在外普通股数量6000万股

D合并财务报表中股本金额为10000万元

正确答案: B,C解析: 长期股权投资入账金额为资产评估值作价40000万元,选项A正确;合并股本数量反映母公司(A公司)发行在外普通股数量,即15000万股。选项B正确,选项C错误;合并后B企业原股东(乙集团)持有A公司的股权比例为60%(9000/15000),如果假定B企业发行本企业普通股在合并后主体享有同样的股权比例,则B企业应当发行的普通股股数为:3600万股(6000×90%/60%-6000×90%),股本金额=6000×90%+3600=9000(万元),选项D不正确。 -

第21题:

问答题业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 编制甲公司在购买日的会计分录。正确答案: 甲公司在购买日的会计处理

借:固定资产清理18000000

累计折旧2000000

贷:固定资产20000000

借:长期股权投资——乙公司29800000

累计摊销1000000

营业外支出——处置非流动资产损失1000000

贷:无形资产10000000

固定资产清理18000000

营业外收入——处置非流动资产利得3000000

银行存款800000解析: 暂无解析 -

第22题:

多选题下列不属于同一控制的企业合并的有()。A甲公司取得其集团内部乙公司持有的丙公司80%的股权

B甲公司从集团外部取得乙公司80%的股权

C甲公司从其子公司手中取得其库存商品的75%

D甲公司取得自身销售业务合作伙伴乙公司75%的股权

正确答案: A,C解析: 暂无解析 -

第23题:

单选题甲、乙两家有限责任公司为了增强企业竞争力,合并成一个公司。原甲公司所负债务由()A甲公司偿还

B甲、乙二公司分摊

C乙公司偿还

D合并后成立的公司偿还

正确答案: D解析: 暂无解析 -

第24题:

问答题业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 计算确定合并成本。正确答案: 甲公司合并成本=2100+800+80=2980(万元)解析: 暂无解析