现有一投资方案,其初始投资为500万,营业周期10年,项目无残值,不需垫支流动资金。预计该项目每年营业收入为1200万元,年营业成本为600万元,年折旧额为50万元,所得税率为25%,资金成本率为10%。要求:用NPV法决策该方案是否可行。

题目

现有一投资方案,其初始投资为500万,营业周期10年,项目无残值,不需垫支流动资金。预计该项目每年营业收入为1200万元,年营业成本为600万元,年折旧额为50万元,所得税率为25%,资金成本率为10%。要求:用NPV法决策该方案是否可行。

相似考题

更多“现有一投资方案,其初始投资为500万,营业周期10年,项目无残值”相关问题

-

第1题:

某企业现有若干互斥型投资方案,A方案初始投资2000万元,年净收入500万元,B方案初始投资3000万元,年净收入900万元,C方案初始投资4000万元,年净收入1100万元,D方案初始投资5000万元,年净收入1380万元,各方案寿命期均为5年,当折现率为10%,资金无限制时,方案()最佳。

A、A方案

B、B方案

C、C方案

D、D方案

正确答案:B

-

第2题:

某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,经营期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万。全部流动资金于终结点收回。

<1>、计算甲、乙方案各年的净现金流量;

<2>、计算甲、乙方案包括初始期的静态回收期;

<3>、该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

<4>、计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;

<5>、利用共同年限法比较两方案的优劣。答案:解析:①甲方案各年的净现金流量

折旧=(100-5)/5=19(万元)

NCF0=-150(万元)

NCF1~4=(90-60)+19=49(万元)

NCF5=49+50+5=104(万元)(1分)

②乙方案各年的净现金流量

NCF0=-120(万元)

NCF1=0(万元)

NCF2=-80(万元)

NCF3~6=170-80=90(万元)

NCF7=90+80+8=178(万元)(1分)

【考点“互斥项目的优选问题”】

①甲方案包括初始期的静态投资回收期

=150/49=3.06(年)(1分)

②乙方案不包括初始期的静态回收期

=200/90=2.22(年)

乙方案包括建设期的静态投资回收期

=2+2.22=4.22(年)(1分)

【考点“互斥项目的优选问题”】

①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=69.90(万元)(1分)

②乙方案的净现值

=90×(P/A,10%,4)×(P/F,10%,2)+178×(P/F,10%,7)-80×(P/F,10%,2)-120

=141.00(万元)(1分)

【考点“互斥项目的优选问题”】

①甲方案净现值的等额年金=69.90/(P/A,10%,5)=18.44(万元)

②乙方案净现值的等额年金=141.00/(P/A,10%,7)=28.96(万元)(0.5分)

因为乙方案净现值的等额年金大,所以乙方案优于甲方案。(0.5分)

【考点“互斥项目的优选问题”】

两方案寿命期的最小公倍数为35年

①甲方案调整后的净现值

=69.90+69.90×(P/F,10%,5)+69.90×(P/F,10%,10)+69.90×(P/F,10%,15)+69.90×(P/F,10%,20)+69.90×(P/F,10%,25)+69.90×(P/F,10%,30)

=177.83(万元)

②乙方案调整后的净现值

=141.00+141.00×(P/F,10%,7)+141.00×(P/F,10%,14)+141.00×(P/F,10%,21)+141.00×(P/F,10%,28)

=279.31(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。(1分)

【考点“互斥项目的优选问题”】 -

第3题:

对于某购车方案,其投资额为200000元,残值为6000元,年净收益12000元,年折旧额为21500元,可得此方案的投资回收期为( )年。A.5.6

B.5.9

C.5.5

D.5.8答案:D解析:本题考查投资回收期法。投资回收期的计算公式为:投资回收期=(车辆投资额-残值)/(年净收益+年折旧费)=(200000-6000)/(12000+21500)=5.8(年)。 -

第4题:

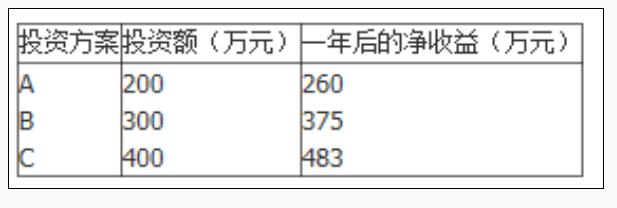

某项目现有三个互斥的投资方案A、B、C,欲从中选择最有利的方案,一个投资方案的投资额及一年后的净收益如下表所示。

各方案的寿命期都是一年,一年后的净残值为零。

C方案的净现值为( )万元。A.39.09

B.55.66

C.78.97

D.83.00答案:B解析:净现值=-400+483÷(1+6%)=55.66(万元)。@## -

第5题:

某投资方案的初始投资额为800000元,寿命期为5年,直线折旧,不计残值。预计每年的净利润为110000元。计算该方案的平均报酬率。

正确答案:平均报酬率=110000÷800000=13.75% -

第6题:

某租赁项目投资10万元,寿命周期为5年,残值为2万元,年营业收入6万元,年营业支出2万元,问在贴现率为9%时,该方案是否可行?(PA/A,9%,5)=3.88965(P/F,9%,5)=0.64993

正确答案: 净现值NPV=-10+2*(P/F,9%,5)+(6-2)*(P/A,9%,5)

=-10+2*0.64993+4*3.88965

=-10+1.29986+15.5586=6.85846(万元)

因为6.85846>0,所以此投资项目可行。 -

第7题:

现有一投资方案,其初始投资为1500万,营业周期10年,项目残值为10万,直线法计提折旧,不需垫支流动资金。预计该项目每年营业收入为1000万元,年付现成本为400万元,所得税率为25%,资金成本率为10%。要求:用NPV法决策该方案是否可行。

正确答案: 运营期1-10年每年息税前利润=1000-400-149=451(万元)

每年的净现金流量=451×(1-25%)+149=487.25(万元)

NPV=-1500+487.25(P/A,10%,10)=-1500+487.25×6.1446=1493.96>0

故,该方案可行。 -

第8题:

问答题某公司准备购入设备以扩充生产能力,现有甲、乙两个方案可供选择。甲方案需初始投资110 000元,使用期限为5年,投资当年产生收益。每年资金流入量如下:第一年为50 000元,第二年为40 000元,第三年为30 000元,第四年为30 000元,第五年为10 000元,设备报废无残值。乙方案需初始投资80 000元,使用期限也为5年,投资当年产生收益。每年资金流入量均为25 000元,设备报废后无残值。该项投资拟向银行借款解决,银行借款年利率为10%。 (注:PVIF10%,1=0.909;PVIF10%,2=0.826;PVIF10%,3=0.751;PVIF10%,4=0.683;PVIF10%,5=0.621;PVIFA10%,1=0.909; PVIFA10%,2=1.736; PVIFA10%,3=2.487; PVIFA10%,4=3.170; PVIFA10%,5=3.791) 若两方案为非互斥方案(即:可以投资甲方案,同时也可以投资乙方案,投资甲方案时不排斥投资乙方案),请判断两方案可否投资?正确答案: 若是非互斥方案,两方案均可行。解析: 暂无解析 -

第9题:

问答题甲企业是一家上市公司,采用直线法计提折旧,所得税税率为25%。甲企业计划进行某项投资活动,有A、B两个备选的互斥投资方案资料如下:(1)A方案原始投资150万元,其中固定资产投资125万元,营运资本投资25万元,全部资金于建设起点一次投入。初始期为0,经营期为5年,到期净残值收入5万元,预计投产后年营业收入100万元,不包含财务费用年总成本费用60万元。(2)B方案原始投资200万元,其中固定资产投资140万元,营运资本投资60万元。初始期2年.经营期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入14万元,项目投产后,年营业收入150万元,年付现成本80万元。全部流动资金于终结点收回。要求:(1)计算A、B方案各年的净现金流量。(2)计算A、B方案包括初始期的静态回收期。(3)甲企业所在行业的基准折现率为10%,计算A、B方案的净现值。(4)计算A、B两方案净现值的等额年金,并比较两个方案的优劣。正确答案:解析: -

第10题:

问答题租赁项目投资10万元,寿命周期为5年,残值为2万元,年营业收入6万元,年营业支出2万元,问在贴现率为9%时,该方案是否可行?(PA/A,9%,5)=3.88965(P/F,9%,5)=0.64993正确答案: 每年的现金净流量=6万元-2万元=4万元

未来报酬的折现值=4万元×3.88965=15.5586

残值的现值=2万元×0.64993=1.29986

净现值(NPV)=15.5586+1.29986—10万元=6.85846,结果是正数方案可行。解析: 暂无解析 -

第11题:

问答题有一设备初始投资10000元。使用寿命5年,残值2000元,i=0.08,求投资回收费用。正确答案: C.A=10000(A/P,0.08,)-2000(A/F,0.08,5)

=10000(0.2505)-2000(0.1705)=2l64元

或CR=10000(0.08)+(10000—2000)(0.l705)=2164元

或CR=(10000—2000)(0.2505)+2000(0.08)=2164元解析: 暂无解析 -

第12题:

问答题现有甲、乙两个机床购置方案,所要求的最低投资报酬率为10%。甲机床投资额10000元,可用2年,无残值,每年产生8000元现金净流量。乙机床投资额20000元,可用3年,无残值,每年产生10000元现金净流量。问:两方案何者为优?正确答案:解析: -

第13题:

采用动态方法评价计算期相同的互斥方案经济效果时,选择最佳方案的准则有( )。

A、增量投资内部收益率大于基准收益率时初始投资额大的方案

B、增量投资内部收益率大于基准收益率时初始投资额小的方案

C、增量投资内部收益率小于基准收益率保留投资额大的方案

D、净年值非负且其值为最大的方案

E、净现值非负且其值为最大的方案答案:A,D,E解析:本题考查的是经济效果评价方法。净现值(NPV≥0),选择净现值最大的方案为最佳方案;增量投资内部收益率大于基准收益率时,则说明初始投资额大的方案优于初始投资额小的方案,保留投资额大的方案;净年值(NAV)与净现值评价是等价的。参见教材P183~185。 -

第14题:

当一项长期投资方案的净现值大于0时,说明()。A:该方案不能投资

B:该方案可以投资

C:该方案的内部报酬率小于其资本成本

D:该方案未来现金流的总现值小于初始投资额答案:B解析:本题考查利用净现值进行投资决策的规则。 -

第15题:

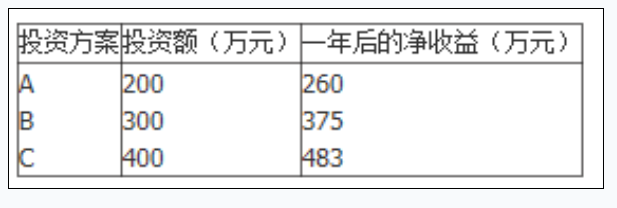

某项目现有三个互斥的投资方案A、B、C,欲从中选择最有利的方案,一个投资方案的投资额及一年后的净收益如下表所示。

各方案的寿命期都是一年,一年后的净残值为零。该项目方案的最佳选择为( )。A.A方案

B.B、C两方案均可

C.C方案

D.A、B两方案均可答案:C解析: -

第16题:

某投资方案的初始投资额为800000元,寿命期为5年,直线折旧,不计残值。预计每年的净利润为110000元。计算该方案的回收期。

正确答案: 年折旧=800000÷5=160000

年营业净现金流量=110000+160000=270000

回收期=800000÷270000=2.96年 -

第17题:

有一设备初始投资10000元。使用寿命5年,残值2000元,i=0.08,求投资回收费用。

正确答案:C.A=10000(A/P,0.08,)-2000(A/F,0.08,5)

=10000(0.2505)-2000(0.1705)=2l64元

或CR=10000(0.08)+(10000—2000)(0.l705)=2164元

或CR=(10000—2000)(0.2505)+2000(0.08)=2164元 -

第18题:

净现值函数曲线可以反映出方案的净现值对()的敏感程度。

- A、 贴现率

- B、 寿命期

- C、 初始投资

- D、 残值

正确答案:A -

第19题:

某项目须投资500000元,寿命期为5年,残值为80000元,年营业收入为200000元,年营业支出为80000元,要求的收益率为10%,问此方案是否可行?

正确答案: 计算净现值NPV:NPV=-500000+(200000-80000)(PA/A,10%,5)+80000(P/F,10%,5)

=-500000+120000*3.79079+80000*0.62092=4568.4(元)

因为NPV=4568.4>0,所以此方案可行。 -

第20题:

问答题某投资方案的初始投资额为800000元,寿命期为5年,直线折旧,不计残值。预计每年的净利润为110000元。计算该方案的平均报酬率。正确答案: 平均报酬率=110000÷800000=13.75%解析: 暂无解析 -

第21题:

单选题甲公司拟进行一项投资,现有两个互斥投资方案,A方案初始投资额为40万元,项目期限为2年,期限终结时净残值为4万元,每年营业现金净流量为25万元。B方案初始投资额为60万元,项目期限为3年,期限终结时无残值,每年营业现金净流量为27万元,折现率为10%,采用最小公倍数法,甲公司应选择的方案是()。[已知:(P/A,10%,2)=1.7355,(P/A,10%,3)=2.4869,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,(P/F,10%,4)=0.683]AA方案

BB方案

C两个方案都可以

D无法确定

正确答案: B解析: -

第22题:

单选题甲公司拟进行一项投资,现有两个互斥投资方案,A方案初始投资额为40万元,项目期限为2年,期限终结时净残值为4万元,每年营业现金净流量为25万元。B方案初始投资额为60万元,项目期限为2年,期限终结时无残值,每年营业现金净流量为40万元,折现率为10%,甲公司应选择的方案是()。[已知:(P/A,10%,2)=1.7355,(P/F,10%,2)=0.8264]AA方案

BB方案

C两个方案都可以

D无法确定

正确答案: D解析: -

第23题:

问答题甲、乙两个投资方案,甲方案需一次性投资10000元,可用8年,残值2000元,每年取得税后营业利润3500元;乙方案需一次性投资10000元,可用5年,无残值,第一年获利3000元,以后每年递增10%。如果资本成本率为10%,应采用哪种方案?正确答案:解析: