某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率

题目

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月31日资产负债表中“应收账款”和“应付账款”项目金额。

相似考题

更多“某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的”相关问题

-

第1题:

已知:某公司2011年第1至3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第3个月收现。假定该公司销售的产品在流通环节只需交纳消费税,税率为10%,并于当月以现金交纳。该公司3月末现金余额为80万元,应付账款余额为5000万元(需在4月份付清),不存在其他应收应付款项。

4月份有关项目预计资料如下:材料采购8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用4000万元);营业费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末要求现金余额不低于100万元。

【要求】根据上述资料,计算该公司4月份的下列指标:

(1)经营性现金流入;

(2)经营性现金流出;

(3)现金余缺;

(4)应向银行借款的最低金额;

(5)4月末应收账款余额。

正确答案:

【答案】

(1)经营性现金流入=二月销售收现+三月销售收现+四月销售收现

=36000×10%+41000×20%+40000×70%=39800(万元)

(2)经营性现金流出

=应付账款付现+当月采购付现+工资费用+制造费用付现+营业费用+支付

消费税+预缴所得税=5000+8000×70%+8400+(8000-4000)+1000+40000×10%+1900=29900(万元)

(3)现金余缺=月初余额年本月经营性现金收入一本月经营性现金支出一本

月资本性现金支出

=80+39800-29900-12000=-2020(万元)

(4)应向银行借款的最低金额=现金短缺+月末要求的最低现金余额

=2020+100=2120(万元)

(5)4月末应收账款余额=三月销售额的未收现部分+四月销售额的未收现部分

=41000×10%+40000×30%=16100(万元)

-

第2题:

某公司2005年1-4月份预计的销售收入分别为100万元.200万元.300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,下月付现40%。假设没有其他购买业务,则2005年3月31日资产负债表“应付账款”项目金额和2005年3月的材料采购现金流出分别为( )万元

A.148

B.218

C.128

D.288

正确答案:CD

本题的主要考核点是资产负债表“应付账款”项目金额和材料采购现金流出的确定。

2005年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)

2005年3月的采购现金流出=300×80%×40%+400×80%×60%=288(万元) -

第3题:

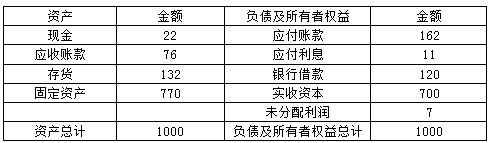

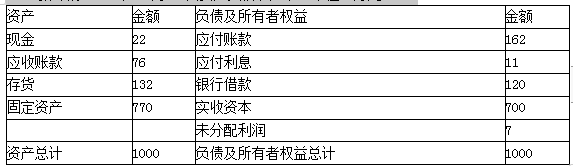

A公司12月31日的资产负债表如下:

单位:万元

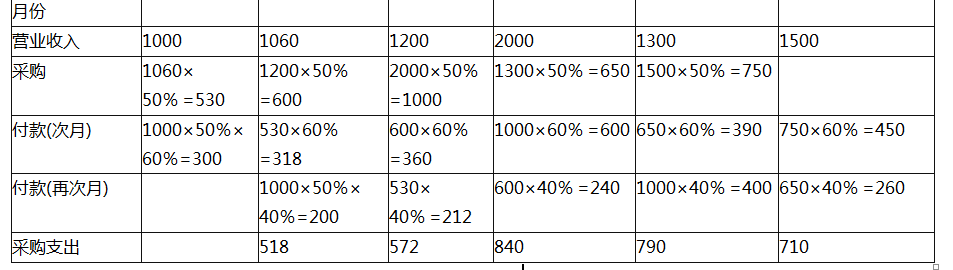

公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1~3月的工资费用分别为150万元,200万元和150万元。预计1~3月的其他各项付现费用为每月600万元,该公司为商业企业,其销售成本率为60%。 11~12月的实际销售额和1~4月的预计销售额如下表:

单位:万元

要求:根据以上信息:

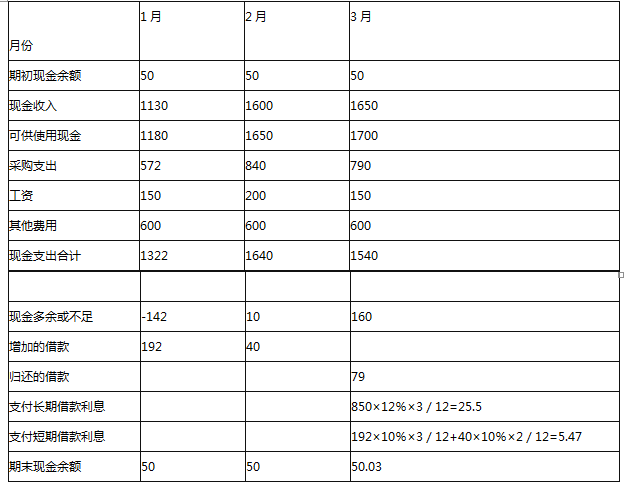

若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付利息,要求编制1~3月的现金预算。

正确答案:因为应收账款周转率不变12月的应收账款周转率:1060/530=2(次) 则:预计1月末的应收账款=1200/2=600(万元) 预计2月末的应收账款=2000/2=1000(万元) 预计3月末的应收账款=1300/2=650(万元) 所以:预计1月收现的现金收入=530+1200-600=1130(万元) 预计2月收现的现金收入=600+2000-1000=1600(万元) 预计3月收现的现金收入=1000+1300-650=1650(万元) [*}

因为应收账款周转率不变,12月的应收账款周转率:1060/530=2(次) 则:预计1月末的应收账款=1200/2=600(万元) 预计2月末的应收账款=2000/2=1000(万元) 预计3月末的应收账款=1300/2=650(万元) 所以:预计1月收现的现金收入=530+1200-600=1130(万元) 预计2月收现的现金收入=600+2000-1000=1600(万元) 预计3月收现的现金收入=1000+1300-650=1650(万元) [*} -

第4题:

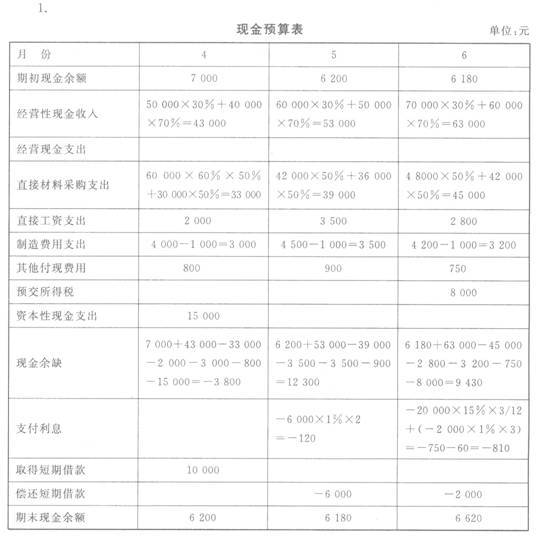

A企业2010年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。

(4)预计该企业4月份购置固定资产需要现金15 000元。

(5)企业在3月末有长期借款20 000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1 000元的倍数);现金有多

余时归还银行借款(为1 000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6 000~7 000元,长期借款利息每季度末

支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表单位:元

月份

4

5

6

期初现金余额

7 000

经营现金收入

经营性现金支出

直接材料采购支出

直接工资支出

2 000

3 500

2 800

制造费用支出

其他付现费用

800

900

750

预交所得税

8 000

资本性现金支出

现金余缺

支付利息

取得短期借款

偿还短期借款

期末现金余额

正确答案:

-

第5题:

A公司12月31日的资产负债表如下。

公司收到大量订单并预期从银行取得借款。

一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。当月形成的应收账款次月收回。

公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。

预计1至3月的工资费用分别为150万元,200万元和150万元。

预计1至3月的其他各项付现费用为每月600万元,该公司为商业企业,其营业成本率为60%。

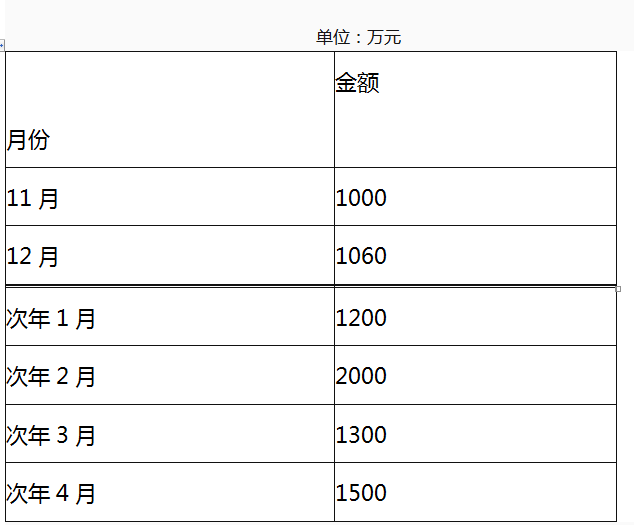

11至12月的实际销售额和次年1至4月的预计销售额如下表:

要求:

(1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,

借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1至3月的现金预算。

(2)3月末预计应收账款、存货和应付账款为多少?答案:解析:(1)

因为应收账款周转率不变,12月的应收账款周转率=1060/530=2(次)

则:预计1月末的应收账款=1200/2=600(万元)

预计2月末的应收账款=2000/2=1000(万元)

预计3月末的应收账款=1300/2=650(万元)

所以:预计1月收现的现金收入=530+1200-600=1130(万元)

预计2月收现的现金收入=600+2000-1000=1600(万元)

预计3月收现的现金收入=1000+1300-650=1650(万元)

单位:万元

现金预算 单位:万元

(2)

通过第(1)问计算可知,

3月末应收账款=1300/2=650(万元)。

由于营业成本率为60%,

则:

1月末存货=1000+1000-1200×60%=1280(万元)

2月末存货=1280+650-2000×60%=730(万元)

3月末存货=730+750-1300×60%=700(万元)

3月末应付账款=1500×50%+650×40%=1010(万元)。 -

第6题:

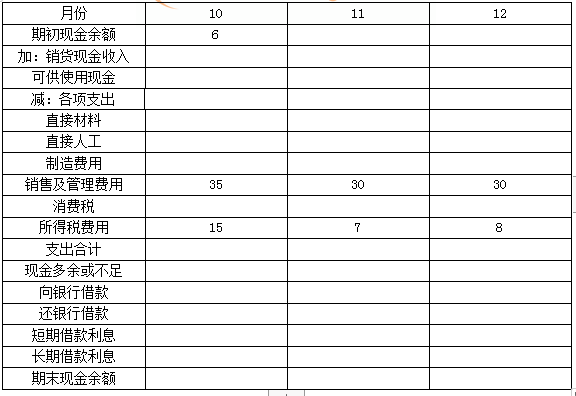

甲公司只生产销售一种产品,正在编制2019年第一季度现金预算,年初现金余额为12万元。有关资料如下:

(1)2018年11月份的销售量为2万件,12月份的销售量为2.2万件,预计2019年1月份销售量为2.4万件,2月份销售量为2.2万件,3月份销售量为2.6万件。单位售价为200元,每月销售收入的50%当月收现,30%下月收现,剩余20%下下月收现。

(2)生产每件产品需要5千克A材料。公司的政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。第3月月末存货预计为5000件,直接材料存量为19600千克。每千克材料30元,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业1-3月份的制造费用分别为30万元、36万元、30万元;而直接人工第一季度60万元,每月平均20万元。

(4)公司计划在年初安装一条生产线,第1、2月份分别支付设备购置款100万元、120万元。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍),优先归还先借款项。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据上述资料,编制公司2019年1-3月份的现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算表

单位:万元

答案:解析:现金预算表

答案:解析:现金预算表

单位:万元

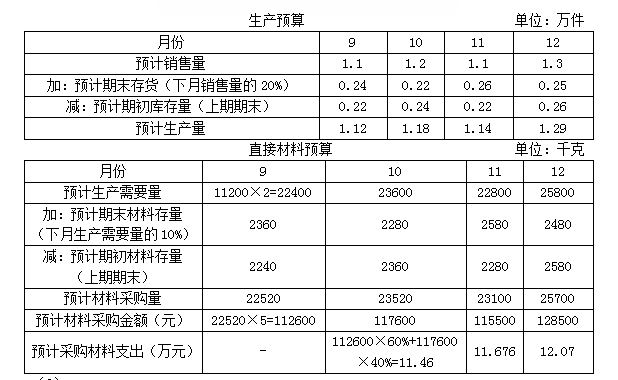

【解析】

生产预算

单位:万件

直接材料预算

-

第7题:

A公司是一家商业企业,正在编制12月份的预算,有关资料如下:

(1)预计的2015年11月30日资产负债表如下:

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金余额、应收账款账面价值、应付账款、存货的期末余额;

(3)税前利润。答案:解析:(1)①销售收回的现金=220×60%+200×38%=208(万元)

②进货支付的现金=200×75%×30%+220×75%×70%=160.5(万元)

③期初现金余额:22万元

+现金收入:208万元

-现金支出:

购货160.5万元

资本支出60万元

管理费26.5万元

利息120×10%万元

还长期借款120万元

余缺:-149万元

借款:154万元

(2)①现金期末余额=-149+154=5(万元)

②应收账款期末账面价值=220×38%=83.6(万元)

③应付账款期末余额=230×75%×70%+220×75%×30%=170.25(万元)

④存货期末余额=132+170.25-220×75%=137.25(万元)

(3)税前利润=220-220×75%-(216/12+26.5)-120×10%/12-220×2%-154×10%/12=3.82(万元) -

第8题:

A公司是一家零售商,正在编制12月份的预算,有关资料如下:(1)预计的2008年11月30日资产负债表如下:

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。(6)预计销售成本率75%。(7)预计银行借款年利率10%,还款时支付利息。(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

答案:解析:(1)①销售收回的现金=220*60%+200*38%=132+76=208(万元)②进货支付的现金=(220*75%)*80%+(200*75%)*20%=162(万元)③假设本月新借入的银行借款为W万元,则:22+208-162-60-26.5-120*(1+10%)+W≥5解得:W≥155.5(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)①现金期末余额=-150.5+156=5.5(万元)②应收账款期末余额=220*38%=83.6(万元)12月进货成本=(230*75%)*80%+(220*75%)*20%=171(万元)12月销货成本=220*75%=165(万元)③应付账款期末余额=(230*75%)*80%)+(220*75%)*20%=171(万元)④存货期末余额=132+171-165=138(万元)

(3)税前利润=220-220*75%)-(216/12+26.5)-220*2%-(120+156)*10%/12=55-44.5-4.4-2.3=3.8(万元)

-

第9题:

某公司2007年1、~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,余下的下月付清。假设没有其他购买业务,则2007年3月31日资产负债表“应付账款”项目金额和2007年3月的材料采购现金流出分别为()万元。

- A、148

- B、218

- C、128

- D、288

正确答案:C,D -

第10题:

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 假设2006年2月份预计的现金收支差额为7.598万元,计算确定2月末的现金余额。

正确答案:2006年2月份还款本金=4.5(万元)

2006年2月份还款利息=4.5×2%=0.09(万元)

2月末的现金余额=7.598-4.5-0.09=3.008(万元)。 -

第11题:

问答题某企业2018年有关预算资料如下。(1)预计该企业3月份至7月份的销售收入分别为40000万元、50000万元、60000万元、70000万元、80000万元。每月销售收入中,30%当月收到现金,70%下月收到现金。(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。(3)预计该企业4月份至6月份的制造费用分别为4000万元、4500万元、4200万元,每月制造费用中包括折旧费1000万元。(4)预计该企业4月份购置固定资产,需要现金15000万元。(5)企业在3月末有长期借款20000万元,利息率为15%。(6)预计该企业在现金有余缺时利用短期借款进行调剂,不足时,向银行申请短期借款(为100万元的整数倍);现金有多余时归还银行短期借款(为100万元的整数倍)。借款在期初,还款在期末,借款年利率为12%。(7)预计该企业理想的期末现金余额为6000万元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:根据以上资料,完成该企业4月份至6月份现金预算的编制工作。现金预算表单位:万元正确答案:解析: 其中采购成本:3月:50000×60%=30000(万元)4月:60000×60%=36000(万元)5月:70000×60%=42000(万元)6月:80000×60%=48000(万元)制造费用支出:现金预算是收付实现制,由于企业计提的折旧费属于非付现成本,没有实际的现金流出,应该在制造费用支出中用制造费用扣除折旧费。借款额:4月:-3800+借款额≥6000,则借款额≥9800,则借款额=9800万元。还款额:5月:12100-还款额×12%×2/12-还款额≥6000还款额≤5980.39,取整还款额=5900万元。6月:9332-20000×15%×3/12-还款额×12%×3/12-还款额≥6000还款额≤2506.8,取整还款额=2500万元。 -

第12题:

问答题某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月份销售现金流入量和购买材料的现金流出量。正确答案: 2006年1月份销售现金流入量=(150×40%+100×60%)×(1+17%)=140.4(万元)

2006年1月份购买材料现金流出量=(100×80%×30%+200×80%×70%)×(1+17%)=159.12(万元)。解析: 暂无解析 -

第13题:

某公司2008年1一4月份预计的销售收入分别 为100万元、200万元、300万元和400万元, 每月材料采购按照下月销售收入的80%采购, 采购当月付现60%,下月付现40%。假设没有 其他购买业务,则2008年3月31日资产负债 表“应付账款”项目金额和2008年3月的材料 采购现金流出分别为( )万元。

A.148

B.218

C.128

D.288

正确答案:CD

本题的主要考核点是资产负债表“应付账款”项目金额和材料采购现金流出的确定。2008年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)。2008年3月的采购现金流出=300×80%×40%+400×80%×60%=288(万元)。 -

第14题:

已知,M公司预算期有关资料:

(1)预计2~7月的销售额分别为4000万元、5 000万元、6 000万元、7 000万元、8 000万元和9 000万元:

(2)各月销售收入中当月收现20%,次月收现70%,再次月收现10%;

(3)每月的材料采购金额是下月销货的70%;(4)各月购货付款延后l个月;

(5)若现金不足,可向银行借款(1 000万元的倍数);若现金多余,可归还借款(1 000万元的倍数);每个季度末付息;

(6)期末现金余额最低为6 000万元;

(7)其他资料见现金预算表,如表19一5所示。要求:完成第二季度现金预算的编制工作。

表19—5 月份

四

五

六

七

(1)期初余额

8 000

(2)收账

(3)购货

(4)工资

750

100

1 250

(5)其他付现费用

100

100

700

(6)预交所得税

2000

(7)购置同定资产

8 000

(8)现金多余或不足

(9)向银行借款(1 000万元的倍数)

(10)偿还银行借款(1 000万元的倍数)

(11)支付借款利息(每个季度末付息,年

利率l2%)

(12)期末现金余额(最低6 000万元)

正确答案:

销货现金收入与直接材料支出预算,如表l9—6所示。表19—6月份四五六七销售收入400050006000700080009000收账:销货当月(销售收入的20%)120014001600销货次月(销售收入的70%)350042004900销货再次月(销售收入的10%)400500600续表月份四五六七收账合计510061007100采购金额(下月销货的70%)4200490056006300购货付款(延后l个月)4200490056006300表19—7现金预算月份四五六七(1)期初余额800060506050(2)收账510061007100(3)购货420049005600(4)工资7501001250(5)其他付现费用100100700(6)预交所得税2000(7)购置同定资产8000(8)现金多余或不足5070503600(9)向银行借款(1000万元的倍数)60003000(10)偿还银行借款(10013万元的倍数)1000(11)支付借款利息(年利率12%,每季度末付息)200(12)期末现金余额(最低6000万元)605060506400【提示】4月末现金余额的计算:50+借款6000借款5950借款=6000(万元)则:期末现金余额=50+6000=6050(万元)5月末现金余额的计算:7050-还款6000还款≤1(750还款=1000(万元)则:期末现金余额=7050—1000=6050(万元)6月末现金余额的计算:3600+借款一[5000×(12%/l2)×3+1000×(12%/l2)×2十借款×(12%/l2)×1]6000借款2595.96借款=3000(万元)利息=5000×(12%/l2)×3+1000×(12%/l2)×2+3000×(12%/l2)×1=200(万元)则:期末现金余额=3600+3(700—200=6400(万元) -

第15题:

A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

(1)预计的2013年11月30日资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购人,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,

借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

正确答案:(1)①销售收回的现金=220 X60%+200 X38%=132+76=208(万元)

②进货支付的现金n---(220×75%)X80%+(200×75%)×20%=162(万元)

③12月份预计现金收支差额=22+208—162—60—26.5—120 X(1+10%)=一150.5

(万元)

要求12月月末至少应达到5万元的余额,则应从银行借入156万元。

(2)①现金期末余额=一150.5+156=5.5(万元)

②应收账款期末余额=220 X38%=83.6(万元)

③应付账款期末余额=(230 X75%)X 80%+(220 X75%)×20%=171(万元)

④12月进货成本=(230 X75%)×80%+(220×75%)X20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=期初存货+本期购货一本期销货=132+171—165=138(万元)。

(3)税前利润=营业收入一营业成本一管理费用一资产减值损失一财务费用

=220—220 X 75%一(216/12+26.5)一220 X 2%一(120+156)X 10%/12=3.8(万元)。

[解析]本题考查的内容比较基础,但要注意:(1)计算税前利润时要减去12月份计提的资产减值损失(坏账损失);(2)计算税前利润时要减去12月份计提的利息费用,利息费用既包括当月借款利息,也包括以前未还借款利息。

-

第16题:

某企业2020年有关预算资料如下:

(1)预计该企业9~12月份的销售量如下:

单位:万件

每件产品销售单价为100元,每月销售收入中,当月收到现金40%,下月收到现金60%。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。

(2)生产每件产品需要2千克A材料。公司的生产政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。年末存货预计为2500件,直接材料存量为2480千克。每千克材料5元,所购材料款于当月支付现金40%,下月支付现金60%。

(3)预计该企业10~12月份的制造费用分别为30万元、36万元、30万元;而直接人工为100人,每人每月工资为2000元。

(4)企业在9月末有长期借款100万元,年利息率为15%。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍)。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,而年末最低可以为0;长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:

(1)计算10~12月份销货现金收入;

(2)计算10~12月各月采购直接材料支出;

(3)根据以上资料,完成该企业10~12月份现金预算的编制工作。

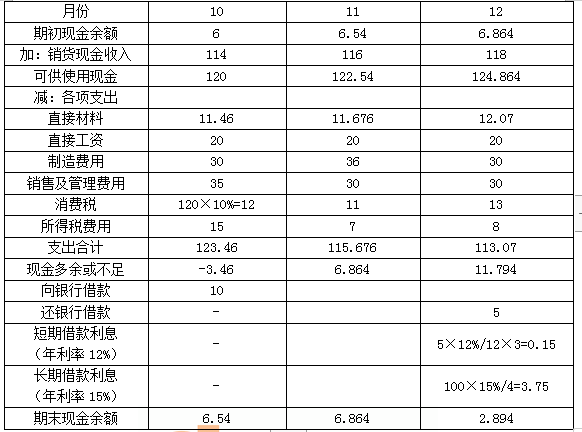

现金预算表 单位:万元 答案:解析:(1)9月销售收入=1.1×100=110(万元)

答案:解析:(1)9月销售收入=1.1×100=110(万元)

10月销售收入=1.2×100=120(万元)

11月销售收入=1.1×100=110(万元)

12月销售收入=1.3×100=130(万元)

那么,10月销货现金收入=110×60%+120×40%=114(万元)

11月销货现金收入=120×60%+110×40%=116(万元)

12月销货现金收入=110×60%+130×40%=118(万元)

(2)

(3)现金预算表 单位:万元

注:直接人工为100人,每人每月工资为2000元,那么每月直接人工为100×0.2=20(万元)。 -

第17题:

某企业按照定期预算法编制预算,2018年有关预算资料如下:

(1)该企业2018年2月末现金余额为15000元,除了采购材料之外的应付账款余额为60000元,需在3月份支付。

(2)该企业1月和2月实际销售额分别为400000元和420000元,预计2018年3月份销售额为415000元,4月销售额为430000元。

(3)每月销售收入中有70%于当月收现,30%于次月收现,不存在坏账。

(4)各月直接材料采购金额按下月销售收入的50%计算,所购材料款当月支付现金60%,次月支付30%,次次月支付10%。

(5)2018年3月份有关项目预计资料如下:工资及其他支出100000元(用现金支付);制造费用80000元(其中折旧等非付现费用为5000元)。

(6)现金不足时,通过向银行借款解决,最低借款额为1000元整数倍。2018年3月末现金余额要求不低于12000元。

要求:根据上述资料,计算该企业2018年3月份下列预算指标:

(1)预算期现金流入;

(2)现金流出;

(3)现金余缺;

(4)向银行借款的最低金额;

(5)3月末应收账款余额。答案:解析:(1)预算期现金流入=415000×70%+420000×30%=416500(元)

(2)采购材料支出=430000×50%×60%+415000×50%×30%+420000×50%×10%=212250(元)

现金流出=212250+100000+(80000-5000)+60000=447250(元)

(3)现金余缺=15000+416500-447250=-15750(元)

(4)应向银行借款的最低金额=12000+15750=27750(元),由于最低借款额为1000元整数倍,所以应该借入28000元。

(5)3月末应收账款余额=415000×30%=124500(元)。 -

第18题:

(2008年)A公司是一家零售商,正在编制12月份的预算,有关资料如下:

(1)预计的2008年11月30日资产负债表如下(单位:万元):

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其它管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。答案:解析:(1)①销售收回的现金=12月份收入的60%+11月份收入的38%

=220×60%+200×38%=132+76=208(万元)

②进货支付的现金

=11月份的采购金额

=11月销售商品的20%+12月份销售商品的80%

=(200×75%)×20%+(220×75%)×80%=162(万元)

③假设本月新借入的银行借款为W万元,则:

现金期末余额=22(期初余额)+208-162-60(购置固定资产)-26.5(折旧外的管理费用)-120×(1+10%)(本利和)+W≥5

现金期末余额=-150.5+W≥5

解得:W≥155.5(万元)

由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)①现金期末余额=-150.5+156=5.5(万元)

②应收账款期末余额=12月份收入的38%=220×38%=83.6(万元)

③应付账款期末余额=12月份的采购金额

=12月销售商品的20%+下年1月份销售商品的80%

=(220×75%)×20%+(230×75%)×80%=171(万元)

④12月进货成本=12月份的采购金额=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132(期初存货)+171-165=138(万元)

(3)税前利润

=220-220×75%-(216/12+26.5)(折旧和其他管理费用)-220×2%(坏账损失)-(120+156)×10%/12(借款利息)

=55-44.5-4.4-2.3

=3.8(万元) -

第19题:

某公司2019年12月份销售收入和2020年1~2月份的预计销售收入分别为200万元、180万元、250万元。其他有关资料如下:

(1)收账政策:当月销售当月收现80%,其余部分下月收回。

(2)当中材料按下月销售收入的70%采购。付款政策:当月购买当月付现60%,下月支付其余的40%。

(3)假设每月现金余额不得低于2万元,现金余缺通过银行借款来调整。

(4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。

(5)假设涉及赊销、赊购业务均通过“应收账款”和“应付账款”核算。

要求:

(1)计算确定2020年1月份销售现金流入量和购买材料的现金流出量。

(2)计算确定2020年1月31日资产负债表中“应收账款”和“应付账款”项目金额。

(3)假设2020年1月份预计的现金收支差额为-10.26万元,计算确定1月末的现金余额。

(4)根据要求(3)计算的结果,假设2020年2月份预计的现金收支差额为7.457万元,计算确定2月末的现金余额。答案:解析:(1)2020年1月份销售现金流入量=200×20%+180×80%=184(万元)

2020年1月份购买材料现金流出量=180×70%×40%+250×70%×60%=155.4(万元)

(2)应收账款=180×20%=36(万元)

应付账款=250×70%×40%=70(万元)

(3)10.26+2=12.26(万元),取0.5万元的倍数,所以2020年1月份借款=12.5(万元)

1月末的现金余额=12.5-10.26=2.24(万元)

(4)设还款本金为x,则有:

7.457-x-x×12%/12×2≥2

解得:x≤5.35(万元)

取0.5万元的倍数,所以2020年2月份还款本金为5万元,2020年2月份还款利息=5×2%=0.1(万元),2月末的现金余额=7.457-5-0.1=2.357(万元)。 -

第20题:

某公司2020年1~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%确定,采购当月付现60%,下月付现40%。假设没有其他购买业务,则2020年3月31日资产负债表“应付账款”项目金额为( )万元。A.148

B.218

C.150

D.128答案:D解析:2020年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元) -

第21题:

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 假设2006年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额。

正确答案:2006年1月份借款=15.5(万元)

1月末的现金余额=15.5-12.32=3.18(万元) -

第22题:

已知:某公司2018年1至3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收现,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。该公司3月末现金余额为80万元,应付账款余额为5000万元(需在4月份付清),不存在其他应收应付款项。 4月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);营业费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100万元。 要求根据上述资料,计算该公司4月份的下列预算指标: (1)现金流入; (2)现金流出; (3)现金余缺; (4)应向银行借款的最低金额; (5)4月末应收账款余额。

正确答案: (1)现金流入=36000×10%+41000×20%+40000×70%=39800(万元)

(2)现金流出=(8000×70%+5000)+8400+(8000-4000)+1000+40000×10%+1900+12000=41900(万元)

(3)现金余缺=80+39800-41900=-2020(万元)

(4)应向银行借款的最低金额=2020+100=2120(万元)

(5)4月末应收账款余额=41000×10%+40000×30%=16100(万元)。 -

第23题:

问答题某公司2018年12月份销售额和2019年1~2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下:(1)收账政策:当月销售当月收现60%,其余部分下月收回。(2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。(3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。(4)借款年利率为12%,借款或还款的本金必须是5000元的整数倍,利随本清,借款在期初,还款在期末。(5)假设该企业销售的产品和购买的材料适用的增值税税率为16%。要求:(1)计算确定2019年1月份销售现金流入量和购买材料的现金流出量。(2)计算确定该公司应收账款和应付账款的金额。(3)假设2019年1月份预计的现金余缺为-12. 32万元,计算确定1月末的现金余额。(4)根据(3),假设2019年2月份预计的现金余缺为7.598万元,计算确定2月末的现金余额。正确答案:解析: