某笔100万的资金若为非政府部门应用,能获得120万元的收入;现将其应用于兴建某公共物品,则该公共物品项目的社会机会成本是()A、100万元B、120万元C、20万元D、以上都不对

题目

某笔100万的资金若为非政府部门应用,能获得120万元的收入;现将其应用于兴建某公共物品,则该公共物品项目的社会机会成本是()

- A、100万元

- B、120万元

- C、20万元

- D、以上都不对

相似考题

参考答案和解析

更多“某笔100万的资金若为非政府部门应用,能获得120万元的收入;现”相关问题

-

第1题:

某一笔企业财产保险业务,某保险公司保费收入100万元,支付分保费40万元,保险期限内该业务发生一笔赔款,赔款支出120万元,从再保险人处摊回赔款80万元。对这笔业务,该保险公司的赔付率是( )。

A.120%

B.200%

C.66.7%

D.150%

正确答案:C

-

第2题:

2010年6月15日,某捐资举办的民办学校获得一笔50万元的捐款,捐款人要求将款项用于奖励该校2010年度科研比赛的前十名学生。则该笔收入应记入的会计科目是( )。

A.其他业务收入

B.营业外收入

C.资本公积

D.捐赠收入

正确答案:D

解析:该笔收入应计入捐赠收入。 -

第3题:

假设某球星的年收入为100万元,但如果其从事其他工作,那么其最多能得到20万元的收入,那么其所获得的经济地租为()。A.100万元

B.20万元

C.80万元

D.120万元

正确答案:C

-

第4题:

2018年10月10日,某民办学校获得一笔200万元的政府补助收入,政府规定该补助用于资助贫困学生,至2018年12月31日该笔支出尚未发生。对于该事项的核算,下列说法中错误的是()。A.该笔收入在12月31日要转入到非限定性净资产

B.该笔收入因为规定了资金的使用用途,属于限定性收入

C.该笔收入在12月31日要转入到限定性净资产

D.该笔收入应该计入捐赠收入-限定性收入科目答案:A解析:因该笔政府补助收入收到时规定了其用途,且期末并未解除限制,因此期末要将限定性收入结转到限定性净资产,选项A错误。 -

第5题:

某夫妇估计10年后儿子上大学需要一笔大约5万元的资金,现需存入(),才能保证10年后儿子上学所需。(年利率为3%)

- A、35万元

- B、538万元

- C、3.72万元

- D、2.73万元

正确答案:C -

第6题:

非政府组织非政府性不体现为()

- A、独立的自治组织

- B、不能从政府获得资金

- C、属于竞争性的公共部门

- D、自下而上的民间组织

正确答案:B -

第7题:

王某获得一笔股息收入,依法缴纳了200元的个人所得税,该笔股息收入属于()

- A、征税主体

- B、纳税主体

- C、征税客体

- D、税种

正确答案:C -

第8题:

单选题某笔100万的资金若为非政府部门应用,能获得120万元的收入;现将其应用于兴建某公共物品,则该公共物品项目的社会机会成本是()A100万元

B120万元

C20万元

D以上都不对

正确答案: A解析: 暂无解析 -

第9题:

问答题2011年4月12日某支行向某企业发放流动资金贷款2000万元,该企业2010年度销售收入为2224万元,销售利润930万元,预计2011年销售收入增长率为6%,借款人自有资金300万元,现有流动资金贷款700万元,营运资金周转次数为0.53,没有其他渠道提供的营运资金。请对该笔贷款金额的合理性进行审计分析。正确答案: 新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金

营运资金量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增长率)/营运资金周转次数

营运资金量=2224*(1-(930/2224)*(1+6%)/0.53=2580万元

新增流动资金贷款额度=2580-300-700-0=1580万元

该笔贷款实际发放额度超过测算出的贷款额度420万元,支行应查找原因,防范贷款风险。解析: 暂无解析 -

第10题:

多选题2017年11月2日,某民办学校获得一笔200万元的政府补助收入,该补助在2017年12月10日按拨款部门的规定资助给了贫困学生。对于该事项的核算,下列说法中正确的有()。A该笔收入属于限定性收入

B该笔收入属于交换交易收入

C该笔收入在12月10日转为非限定性收入

D该笔收入在12月31日应转入到限定性净资产

正确答案: B,D解析: 该笔收入是政府补助收入,具有限定用途,属于限定性收入,选项A正确;政府补助收入属于非交换交易收入,选项B错误;因补助已经实现用途,应在实现时转入到“政府补助收入—非限定性收入”科目,在期末时转入到非限定性净资产,选项C正确,选项D错误。 -

第11题:

单选题2019年10月10日,某民办学校获得一笔200万元的政府补助收入,政府规定该补助用于资助贫困学生,至2019年12月31日该笔支出尚未发生。对于该事项的核算,下列说法中错误的是( )。A该笔收入在12月31日要转入非限定性净资产

B该笔收入因为规定了资金的使用用途,属于限定性收入

C该笔收入在12月31日要转入限定性净资产

D该笔收入属于非交换交易收入

正确答案: D解析:

A项,因该笔政府补助收入收到时规定了其用途,且期末并未解除限制,因此期末要将限定性收入结转到限定性净资产。 -

第12题:

单选题在银行存款利率为5%,且复利计息时,某企业为在第4年年底获得一笔100万元的总收入,需向银行一次性存入的资金数额是()。A82.27万元

B83.33万元

C86.38万元

D95.24万元

正确答案: B解析: 暂无解析 -

第13题:

某金融机构某月发放转贷业务取得利息收入120万元,向拆放方支付借入资金利息50万元,该金融机构发放该笔转贷业务应纳营业税的税额为()

A、60000元

B、36000元

C、35000元

参考答案:C

-

第14题:

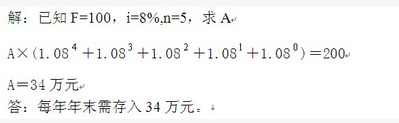

某企业计划5年后偿还一笔建职工宿舍的债务,到时需要200万元,现打算设立偿还基金,假设银行利率为8%,问每年年末需存入多少资金?参考答案:

-

第15题:

陈某是某控股公司员工,且持有本公司的一些股票。年底获3万元股息收入,这3万元属于()。

A.资本要素获得的收入

B.技术要素获得的收入

C.按劳分配获得的收入

D.经营获得的收入

正确答案:A

16.A【解析】资本要素指通过直接或间接的形式投入最终产品和劳务生产过程的中间产品和金融性资本,主要有债权人取得的利息收入、股息分红、债券、股票交易收入等。所以答案为A项。 -

第16题:

王某利用工作之余为某出版社出版丛书一套,获得1万元的收入,则王某的这1万元收入属于( )。A、工作收入

B、理财收入

C、投资收入

D、其他收入答案:A解析:A

家庭收入的分类主要包括工作收入、理财收入(又称投资收入)和其他收入三大类。工作收入指家庭成员通过工作、劳务等获得的可支配收入,即完税后的收入,包括家庭成员的工资收入、年终奖、劳务收入、稿酬、个人经营所得等。 -

第17题:

2017年11月2日,某民办学校获得一笔200万元的政府补助收入,该补助在2017年12月10日按拨款部门的规定资助给了贫困学生。对于该事项的核算,下列说法中正确的有()。

- A、该笔收入属于限定性收入

- B、该笔收入属于交换交易收入

- C、该笔收入在12月10日转为非限定性收入

- D、该笔收入在12月31日应转入到限定性净资产

正确答案:A,C -

第18题:

在银行存款利率为5%,且复利计息时,某企业为在第4年年底获得一笔100万元的总收入,需向银行一次性存入的资金数额是()

- A、82.27万元

- B、83.33万元

- C、86.38万元

- D、95.24万元

正确答案:A -

第19题:

多选题2019年11月2日,某民办学校获得一笔200万元的政府补助收入,该补助在2019年12月10日按拨款部门规定资助给了贫困学生。对于该事项的核算,下列说法中正确的有( )。A该笔收入属于限定性收入

B该笔收入属于交换交易收入

C该笔收入在12月10日转为非限定性收入

D该笔收入在12月31日转入到限定性净资产

正确答案: A,B解析:

B项,该笔收入是政府补助收入,属于非交换交易收入;D项,因补助已经实现用途,应在实现时转入到“政府补助收入——非限定性收入”科目,在期末时转入到非限定性净资产。 -

第20题:

单选题非政府组织非政府性不体现为()A独立的自治组织

B不能从政府获得资金

C属于竞争性的公共部门

D自下而上的民间组织

正确答案: C解析: 暂无解析 -

第21题:

单选题2019年11月2日,某民办学校获得一笔80万元的政府补助收入,政府规定该补助用于2019年资助贫困学生,对于该事项的核算,下列说法中不正确的是( )。A该笔收入属于非交换交易收入

B该笔收入因为规定了资金的使用用途,属于限定性收入

C该笔收入在12月31日要转入到非限定性净资产

D该笔收入在12月31日要转入到限定性净资产

正确答案: D解析:

C项,期末要将限定性收入结转到限定性净资产。 -

第22题:

问答题某学校获得一笔捐赠款400万元,捐赠人规定用这笔捐赠款建立一个教学奖励基金。用教学奖励基金进行资金运作产生的收益50%用于奖励优秀教师,50%用于补充基金的本金,赠款400万元已存入学校银行的账户。学校将该笔款项投资国债,400万的款项已经划出,该笔捐赠款投资国债取得按年分派的利息收入为20万元,款项已存入学校银行账户。按出资人的要求将用教学奖励基金本金进行资金运作所获得的收益转作捐赠收入和增加教学奖励基金本金。编制上述业务的会计分录。正确答案: 借:银行存款 4000000

贷:留本基金--教学奖励基金 4000000

借:对外投资--债券投资 4000000

贷:银行存款 4000000

借:留本基金--教学奖励基金 4000000

贷:事业基金--投资基金 4000000

借:银行存款 200000

贷:其他收入--投资收益 200000

借:其他收入--投资收益 200000

贷:其他收入--捐赠收入 100000

留本基金--教学奖励基金 100000解析: 暂无解析 -

第23题:

单选题2017年10月10日,某民办学校获得一笔200万元的政府补助收入,政府规定该补助用于资助贫困学生,至2017年12月31日该笔支出尚未发生。对于该事项的核算,下列说法中错误的是()。A该笔收入在12月31日要转入到非限定性净资产

B该笔收入因为规定了资金的使用用途,属于限定性收入

C该笔收入在12月31日要转入到限定性净资产

D该笔收入属于非交换交易收入

正确答案: C解析: 因该笔捐赠收入收到时规定了其用途,且期末并未解除限制,因此期末要将限定性收入结转到限定性净资产,选项A错误。