长城电子仪器厂为扩大生产能力拟在2000年初购置一套生产设备,有甲、乙两种设备可供选择。甲设备的价格比乙设备的价格高1000000元,但甲设备在使用期内每年年末可节约维护费用200000元。假设甲、乙两种设备没有建设期(购买后即可使用),两种设备使用期限均为6年,使用期结束后均无残值。(FVI**8%,6=7.366;PVI**8%,6=4.623;FVIF8%,6=1.587;PVIF8%,6=0.630) 在复利年利率为8%的情况下,长城电子仪器厂应选择哪种设备为优?(需计算并写出结论)

题目

长城电子仪器厂为扩大生产能力拟在2000年初购置一套生产设备,有甲、乙两种设备可供选择。甲设备的价格比乙设备的价格高1000000元,但甲设备在使用期内每年年末可节约维护费用200000元。假设甲、乙两种设备没有建设期(购买后即可使用),两种设备使用期限均为6年,使用期结束后均无残值。 (FVI**8%,6=7.366;PVI**8%,6=4.623;FVIF8%,6=1.587;PVIF8%,6=0.630) 在复利年利率为8%的情况下,长城电子仪器厂应选择哪种设备为优?(需计算并写出结论)

相似考题

更多“长城电子仪器厂为扩大生产能力拟在2000年初购置一套生产设备,有甲、乙两种设备可供选择。甲设备的价格比乙设备的价格高1000000元,但甲设备在使用期内每年年末可节约维护费用200000元。假设甲、乙两种设备没有建设期(购买后即可使用),两种设备使用期限均为6年,使用期结束后均无残值。 (FVI**8%,6=7.366;PVI**8%,6=4.623;FVIF8%,6=1.587;PVIF8%,6=0.630) 在复利年利率为8%的情况下,长城电子仪器厂应选择哪种设备为优?(需计算并写出结论)”相关问题

-

第1题:

3.甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。

有关资料如下:

(1)如果自行购置该设备,预计购置成本1200万元,每年的设备维护费用20万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%。预计该资产4年后变现价值为500万元。

(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金280万元,租期4年,租金在每年初支付。

(3)已知甲公司适用的所得税率为30%,出租人乙公司的所得税率为20%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。

(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让,每年维护费用20万元由乙租赁公司承担。

要求:

(1)若甲为盈利企业,有足够可供抵减的收益,计算甲公司利用租赁取得设备的净现值。

(2)若甲为盈利企业,有足够可供抵减的收益,计算甲公司能够接受的最高租金。

(3)若乙公司为盈利企业,有足够可供抵减的收益,计算乙公司利用租赁出租设备的净现值。

(4)若乙公司为盈利企业,有足够可供抵减的收益,计算乙公司能够接受的最低租金。

(5)若甲公司为亏损企业,没有可供抵减的收益,计算甲公司利用租赁取得设备的净现值。

(6)若乙公司为亏损企业,没有可供抵减的收益,计算乙公司利用租赁出租设备的净现值。

正确答案:

根据我国税法的规定,判别租赁的税务性质:

①该项租赁在期满时资产所有权不转让;

②租赁期比资产使用年限=4÷6=66.67%,低于税法规定的75%;

③租赁最低付款额的现值=280×[1+(P/A,10%,3)]=280×(1+2.4869)=976.332万元,低于租赁资产的公允价值的90%(1200×90%=1080万元);

④该租赁合同的租金可以直接抵税。

年折旧=1200×(1-10%)÷6=180(万元)

4年末变现价值=500万元

4年末账面价值=1200-180×4=480(万元)

资产余值变现收益纳税=(500-480)×30%=6(万元)

(1)甲公司净现值:

单位:万元

(2)购置成本-损益平衡租金×(1-所得税率)×[1+(P/A,7%,3)]-损失的折旧抵税×(P/A,7%,4)+避免税后维护费用X(P/A,7%,4)-丧失的期末资产余值现值=0时间(年末) O

1

2

3

4

4

避免资产购置支出

1200

税后租金支付

-280× ( 1-30%) =-196

-196

-196

-196

损失折旧抵税

-180×30%=-54

-54

-54

-54

避免税后的维护费用支出

20×(1-30%)=14

14

14

14

失去变现净流量

-(500-

6)=-494差额现金流量

1004

-236

-236

-236

-40

-494

折现系数(7%)

1

0.9346

0.8734

0.8163

0.7629

折现系数(12%)

0.6355

现金流量现值

1004.oo

-220.57

-206.12

-192.65

-30.52

-313.94

净现值

40.2

1200-损益平衡租金×(1-30%)X[1+(P/A,7%,3)]-54×(P/A,7%,4)+14×(P/A,7%,4)-313.94=0

损益平衡租金=(1200-40X3.3872-313.94)/[(1-30%)×(1+2.6243)]=295.85(万元)

(3)乙公司净现值分析

单位:万元

(4)时间(年末) 0

1

2

3

4

4

购置设备现金支出

-1200

折旧抵税

180 X20%=36

36

36

36

税后租金

280×(1-20%1=224

224

224

224

税后维护费用

-20×(1-20%)=-16

-16

-16

-16

余值变现

500

(账面余值)

480

(余值变现收益)

20

余值变现收益纳税

20×20%=4

现金流量合计

-976

244

244

244

20

496

折现系数(8%)

1

0.9259

0.8573

0.7938

0.735

折现系数(12%)

0.6355

现值

-976

225.92

209.18

193.69

14.70

315.21

净现值

-17.30

折旧抵税×(P/A,8%,4)+租金×(1-20%)×[1+(P/A,8%,3)]-税后维护支出×(P/A,8%,4)+期末资产余值现值-资产购置成本=0

36×(P/A,8%,4)+租金×(1-20%)×[1+(P/A,8%,3)]-16×(P/A,8%,4)+315.21-1200=0

可接受的最低租金=(1200-20×3.3121-315.21)÷[(1-20%)×3.5771]=286.04(万元)

(5)

单位:万元

(6)时间(年末) 0

1

2

3

4

4

避免资产购置支出

1200

租金支付

-280

-280

-280

-280

避免的维护费用支出

20

20

20

20

失去变现净流量

-500

差额现金流量

920

-260

-260

-260

20

-500

折现系数(10%)

1

0.9091

0.8264

0.7513

0.683

折现系数(12%)

0.6355

现金流量现值

920

~236.37

-214.86

-195.34

13.66

-317.75

净现值

-30.66

单位:万元时间(年末) 0

1

2

3

4

4

购置设备现金支出

-1200

租金收入

280

280

280

280

维护费用

-20

-20

-20

-20

余值变现

500

现金流量合计

-920

260

260

260

-20

500

折现系数(10%)

1

0.9091

0.8264

0.7513

0.683

折现系数(12%)

0.6355

现金流量现值

-920

236.37

214.86

195.34

-13.66

317.75

净现值

30.66

-

第2题:

现有甲、乙两种设备方案。其中,甲设备的购置费用为180万元,乙设备的购置费用为260万元,寿命周期均为10年;甲设备每年的维持费用为90万元,乙设备每年的维持费用为80万元,资金年利率10%,那么( )。A:甲设备方案好

B:乙设备方案好

C:两个方案一样

D:无法判定答案:A解析:甲方案的寿命周期费用现值=180+90×(P/A,10%,10)=733.01(万元);乙方案的寿命周期费用现值=260+80×(P/A,10%,10)=751.57(万元),所以甲方案更为经济。 -

第3题:

有甲、乙两台设备可供选用,甲设备的年使用费比乙设备低2000元,但价格高于乙设备8000元。若资本成本为7%,甲设备的使用期至少应长于()年,选用甲设备才是有利的。A.3.85

B.4.53

C.4.86

D.5.21答案:C解析:

-

第4题:

某公司现决定新购置一台设备,现在市面上有甲、乙两种品牌可供选择,相比之下,乙设备比较便宜,但寿命较短。两种设备各年的现金净流量预测如下。

单位:元

该公司要求的最低投资收益率为12%。(现值系数取三位小数)

要求:

(1)计算甲、乙设备的净现值。

(2)计算甲、乙设备的年金净流量。

(3)为该公司购买何种设备作出决策并说明理由。答案:解析:(1)甲设备的净现值=-40000+8000×(P/F,12%,1)+14000×(P/F,12%,2)+13000×(P/F,12%,3)+12000×(P/F,12%,4)+11000×(P/F,12%,5)+10000×(P/F,12%,6)=-40000+8000×0.893+14000×0.797+13000×0.712+12000×0.636+11000×0.567+10000×0.507=6497(元)

乙设备的净现值=-20000+7000×(P/F,12%,1)+13000×(P/F,12%,2)+12000×(P/F,12%,3)=-20000+7000×0.893+13000×0.797+12000×0.712=5156(元)

(2)甲设备的年金净流量=净现值/(P/A,12%,6)=6497/4.111=1580.39(元)

乙设备的年金净流量=净现值/(P/A,12%,3)=5156/2.402=2146.54(元)

(3)因为甲、乙设备的年限不同,所以不能直接比较其净现值的大小来决策,而应根据甲、乙设备的年金净流量来决策,乙设备的年金净流量2146.54元大于甲设备的年金净流量1580.39元,应选择购买乙设备。 -

第5题:

(2019年)甲公司拟购置一套监控设备。有X和Y两种设备可供选择,二者具有同样的功能,X设备的购买成本为480000元,每年付现成本为40000元,使用寿命6年,该设备采用直线法折旧,年折旧额为80000元,税法残值为0,最终报废残值为12000元。Y设备使用寿命为5年,经测算,年金成本为105000元,投资决策采用的折现率为10%,公司适用的企业所得税税率为25%,有关货币时间价值系数为:(P/F,10%,6)=0.5645;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156。

要求:(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式判断公司应选哪一设备。答案:解析:(1)X设备每年的税后付现成本=40000×(1-25%)=30000(元)

(2)X设备每年的折旧抵税额=80000×25%=20000(元)

最后一年末的税后残值收入=12000×(1-25%)=9000(元)

(3)X设备的年金成本

=[30000×(P/A,10%,6)-20000×(P/A,10%,6)+480000-9000×(P/F,10%,6)]/(P/A,10%,6)

=119044.04(元)

(4)由于X设备的年金成本大于Y设备,所以应该选择Y设备。 -

第6题:

某建筑工程公司正在研究购买甲、乙两种吊装设备何者有利的问题。甲设备价格为700万元,寿命期为4年;乙设备价格为1400万元,寿命期为8年。两种设备的动力费、人工费、故障率、修理费、速度和效率等都是相同的,假设资本的利率为10%。已知:(A/P,10%,4)=0.31547,(A/P,10%,8)=0.18744。

甲设备的年度投资费用为( )万元。A.216.56

B.218.33

C.220.83

D.230.56答案:C解析:此题考查资金等值计算。已知甲设备的价格,求年度投资费用,即已知现值P,求年值A,公式为:A=P(A/P,i,n)。甲设备的年度投资费用A=700×(A/P,10%,4)=700×0.31547=220.83(万元)。 -

第7题:

某建筑工程公司正在研究购买甲与乙两种吊装设备何者有利的问题。甲设备价格为700万元,寿命期为4年;乙设备的价格为1400万元,寿命期为8年。两种设备的动力费、人工费、故障率、修理费、速度和效率等都是相同的,假设资本的利率为10%。已知: (A/P,10%,4)=0.31547, (A/P,10%,8) =0.18744。甲设备的年度投资费用为( )万元。A.216.56

B.218.33

C.220.83

D.230.56答案:C解析:考察现值转化为年值。700*(A/P,10%,4)=700*0.31547=220.83(万元). -

第8题:

某仓储公司为扩大规模,假设在20010年初,购一套仓储设备,现有甲乙两套设备可供选择。甲比乙高出1000000,但甲在使用期内,每年年末可节约费用200000,假设甲乙设备无建设期,使用年限为6年,在年利率i=8%,的情况下,该仓储公司应选择哪台设备?

正确答案: 甲节约费用的现值:200000×(P/A,8%,6)=200000×4.6229=924580元<1000000元就是说,甲高出的价格大于其节约费用的现值。所以,应该选用乙设备。 -

第9题:

甲公司于20×5年12月10日与乙公司签订了一份租赁合同租入一台生产用设备,设备于20×5年12月31日运抵甲公司,当日达到预定可使用状态。合同主要条款和其他有关条件如下: (1)租赁标的物:A生产设备。 (2)起租日:20×6年1月1日。 (3)租赁期:20×6年1月1日~20×8年12月31日,共3年。 (4)租金支付方式:自租赁期开始日每年年末支付租金300000元。 (5)该设备的保险、维护等费用均由甲公司负担,估计每年约12000元。 (6)该设备在20×5年12月10日的公允价值为805000元。 (7)租赁合同规定的年利率为6%(乙公司租赁内含利率未知)。 (8)甲公司在租赁谈判和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费2000元。 (9)该设备的估计使用年限为8年,已使用4年,期满无残值。承租人采用年数总和法计提折旧。 (10)租赁期届满时,甲公司享有优惠购买该设备的选择权,购买价为5000元,估计该日租赁资产的公允价值为80000元。租赁期届满时,甲公司将购买该设备。 (11)已知:(P/A,6%,3)=2.6730,(P/F,6%,3)=0.8396;(P/A,7%,3)=2.6243,(P/F,7%,3)=0.8163。 判断甲公司租赁A设备的租赁类型。

正确答案:该租赁资产租赁期占尚可使用年限=3/4=75%,满足融资租赁标准第三条;优惠购买价款5000元远低于行使选择权日租赁资产的公允价值80000元,符合认定为融资租赁满足融资租赁标准第二条。所以该项租赁属于的是融资租赁。 -

第10题:

单选题有甲、乙两台设备可供选用,甲设备的年使用费比乙设备低2000元,但价格高于乙设备8000元。若资本成本为10%,甲设备的使用期应长于()年,选用甲设备才是有利的A4

B5

C4.6

D5.4

正确答案: D解析: 暂无解析 -

第11题:

问答题长城电子仪器厂为扩大生产能力拟在2000年初购置一套生产设备,有甲、乙两种设备可供选择。甲设备的价格比乙设备的价格高1000000元,但甲设备在使用期内每年年末可节约维护费用200000元。假设甲、乙两种设备没有建设期(购买后即可使用),两种设备使用期限均为6年,使用期结束后均无残值。 (FVI**8%,6=7.366;PVI**8%,6=4.623;FVIF8%,6=1.587;PVIF8%,6=0.630) 在复利年利率为8%的情况下,长城电子仪器厂应选择哪种设备为优?(需计算并写出结论)正确答案: 200000×4.623=924600(元),小于1000000元 △NPV=20×4.623-100=92.46-100=-7.54<0

甲方案净现值小于乙,故应选乙设备。解析: 暂无解析 -

第12题:

问答题A公司在年初面临设备的选择决策。它可以购买8台甲型设备,每台价格8000元。甲型设备将于第4年年末更换,预计无残值收入。另一个选择是购买10台乙型设备来完成同样的工作,每台价格5000元。乙型设备需于3年后更换,在第3年年末预计有500元/台的残值变现收入。 该公司此项投资的机会成本为10%;所得税税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。 要求:分别计算采用甲、乙设备的平均年成本,并据此判断应购买哪一种设备。正确答案:

甲设备:每台购置成本=8000(元)

每台每年折旧抵税(前3年)=[8000×(1-0.1)/3]×30%=720(元)

每台折旧抵税现值=720×(P/A,10%,3)=720×2.4869=1790.57(元)

每台残值损失减税现值=8000×10%×30%×(P/F,10%,4)=240×0.683=163.92(元),每台平均年成本=(8000-1790.57-163.92)/(P/A,10%,4)=6045.51/3.1699=1907.16(元)

8台设备的年成本=1907.16×8=15257.28(元)

乙设备:

每台购置成本=5000(元)

每台每年折旧抵税=[5000×(1-0.1)/3]×30%=450(元)

每台每年折旧抵税现值=450×(P/A,10%,3)=450×2.4869=1119.11(元)

每台残值流入现值=500×(P/F,10%,3)=500×0.7513=375.65(元)

每台平均年成本=(5000-1119.11-375.65)/2.4869=1409.48(元)

10台设备的平均年成本=1409.48×10=14094.8(元)

乙设备的平均年成本较低,应当购置乙设备。解析: 暂无解析 -

第13题:

现有甲、乙两种设备方案。其中,甲设备的购置费用为180万元,乙设备的购置费用 为260万元,寿命周期均为10年;甲设备每年的维持费用为90万元,乙设备每年的维持费用为 80万元,资金年利率10% ,那么( )。

A.甲设备方案好 B.乙设备方案好

C.两个方案一样 D.无法判定答案:A解析:

-

第14题:

甲公司计划购买一台新设备来替换现有的旧设备,已知新设备的购买价格比旧设备的现时价值高120000元,但是使用新设备比使用旧设备每年可为企业节约付现成本25000元。假设公司要求的最低报酬率为8%,不考虑相关税费,则甲公司购买的新设备至少应使用()年。[已知:(P/A,8%,7)=5.2064,(P/A,8%,6)=4.6229]A.6.0

B.6.3

C.6.5

D.7.0答案:B解析:120000=25000×(P/A,8%,n),(P/A,8%,n)=120000/25000=4.8。结合内插法计算n=6+[(4.8-4.6229)/(5.2064-4.6229)]×(7-6)=6.3(年)。 -

第15题:

甲公司是一家制造企业,为扩大产能决定添置一台设备。公司正在研究通过自行购置还是租赁取得该设备,有关资料如下:

(1)如果自行购置,设备购置成本为1 000 万元。根据税法规定,设备按直线法计提折旧,折旧年限为8 年,净残值为40 万元。该设备预计使用5 年,5 年后的变现价值预计为500 万元。

(2)如果租赁,乙公司可提供租赁服务,租赁期5 年,每年年末收取租金160 万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为960 万元。

(3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。

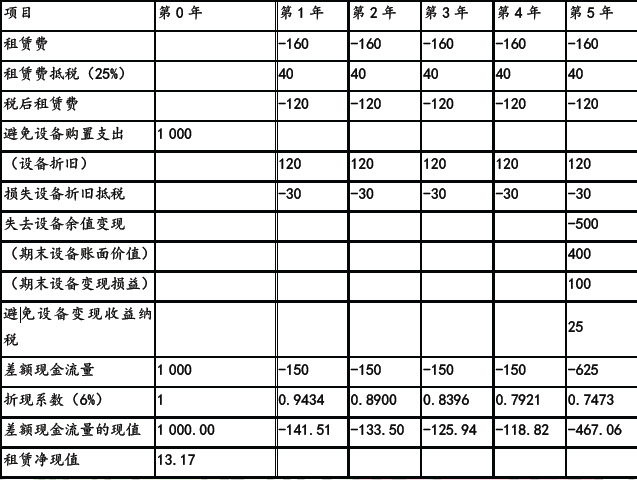

要求:

(1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

(2)计算乙公司可以接受的最低租金。答案:解析:(1)

单位:万元

租赁方案净现值大于0,甲公司应选择租赁方案。

(2)计算乙公司可以接受的最低租金。

乙公司租赁净现值为0 时的租金为乙公司可以接受的最低租金。

乙公司年折旧额=(960-40)/8=115(万元)

乙公司设备变现收益纳税=[500-(960-115×5)]×25%=28.75(万元)

最低租金=[960-115×25%×(P/A,6%,5)-(500-28.75)×(P/F,6%,5)]/[(1-25%)×(P/A,6%,5)]=154.06(万元/年)。 -

第16题:

甲公司拟购置一套监控设备,有X和Y两种设备可供选择,二者具有同样的功用。X设备的购买成本为480000元,每年付现成本为40000元,使用寿命为6年。该设备采用直线法折旧,年折旧额为80000元,税法残值为0,最终报废残值为12000元。Y设备使用寿命为5年,经测算,年金成本为105000元。投资决策采用的折现率为10%,公司适用的企业所得税税率为25%。

有关货币时间价值系数如下:

(P/F,10%,6)=0.5645;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156。

要求:

(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式,判断公司应选择哪一种设备。答案:解析:(1)X设备每年的税后付现成本=40000×(1-25%)=30000(元)

(2)X设备每年的折旧抵税额=80000×25%=20000(元)

最后一年末的税后残值收入=12000-12000×25%=9000(元)

(3)X设备的年金成本=[480000-9000×(P/F,10%,6)]/(P/A,10%,6)+30000-20000=119044.04(元)

(4)选择Y设备。

由于X设备的年金成本119044.04元>Y设备的年金成本105000元,所以选择Y设备。 -

第17题:

甲公司拟购置一套监控设备,有X 和Y 两种设备可供选择,二者具有同样的功能。X 设备投资成本48000 元,每年付现成本40000 元,使用寿命6 年,每年折旧额80000 元,净残值0,最终报废残值收入为12000 元。Y 设备用5 年年金成本105000 元。

折现率为10% ,企业所得税税率为25%

(P/F, 10% 6) =0.5645; (P/A, 10% 6) =4.3553 ;(F/A, 10%,6) =7.7156

要求:

1.x 设备税后付现成本

2.x 折旧抵税

3.x 年金成本

4.选择最优答案:解析:1、40000* (1-25%) = 30000 元

2、8000*25% = 2000 元

3、净现值为-48000-28000*4.3553+ 12000×(1-25%)×0.5645= -518472.5 元,2020年会计考试,考前超压题,瑞牛题库软件考前更新,下载链接 www.niutk.com年金净流量为-518472.5/4 3553= -119044.04 元,因此年金成本为-119044.04 元

4、选Y 设备因为年金成本较小

考点:项目现金流量的计算及决策。 -

第18题:

某建筑工程公司正在研究购买甲、乙两种吊装设备何者有利的问题。甲设备的价格为700万元,寿命期为4年;乙设备的价格为1 400万元,寿命期为8年。两种设备的动力费、人工费、故障率、修理费、速度和效率等都是相同的,假设资本的年利率为10%。已知:(A/P,10%,4)=0.315 47,(A/P,10%,8)=0.187 44。

甲设备的年度投资费用为()万元。A.216.56

B.218.33

C.220.83

D.230.56答案:C解析:700 ×(A/P,10%,4)=700×0.315 47=220.83(万元)。 -

第19题:

某建筑工程公司正在研究购买甲、乙两种吊装设备何者有利的问题。甲设备的价格为700万元,寿命期为4年;乙设备的价格为1 400万元,寿命期为8年。两种设备的动力费、人工费、故障率、修理费、速度和效率等都是相同的,假设资本的年利率为10%。已知:(A/P,10%,4)=0.315 47,(A/P,10%,8)=0.187 44。

乙设备的年度投资费用为()万元。A.230.60

B.240.76

C.258.83

D.262.42答案:D解析:1400 ×(A/P,10%,8)=1 400×0.187 44=262.42(万元)。 -

第20题:

甲公司计划购买一台新设备来替换现有的旧设备,已知新设备的购买价格比旧设备的现时价值高120000元,但是使用新设备比使用旧设备每年可为企业节约付现成本25000元。假设公司要求的最低报酬率为8%,不考虑相关税费,则甲公司购买的新设备至少应使用()年。[已知:(P/A,8%,7)=5.2064,(P/A,8%,6)=4.6229]

- A、6.0

- B、6.3

- C、6.5

- D、7.0

正确答案:B -

第21题:

问答题计算分析题:A公司在年初面临设备的选择决策。它可以购买8台甲型设备,每台价格8000元。甲型设备将于第4年年末更换,预计无残值收入。另一个选择是购买10台乙型设备来完成同样的工作,每台价格5000元。乙型设备需于3年后更换,在第3年年末预计有500元/台的残值变现收入。两个方案给企业带来的年收入是相同的,该公司此项投资的机会成本为10%;所得税税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。要求:分别计算采用甲、乙设备的平均年成本,并据此判断应购买哪一种设备。正确答案: 甲设备:每台购置成本=8000(元)每台每年折旧抵税(前3年)=[8000×(1-0.1)/3]×30%=720(元)每台折旧抵税现值=720×(P/A,10%,3)=720×2.4869=1790.57(元)每台税后残值流量现值=8000×10%×30%×(P/F,10%,4)=240×0.6830=163.92(元)每台平均年成本=(8000-1790.57-163.92)/(P/A,10%,4)=6045.51/3.1699=1907.16(元)8台设备的年成本=1907.16×8=15257.28(元)乙设备:每台购置成本=5000(元)每台每年折旧抵税=[5000×(1-0.1)/3]×30%=450(元)每台每年折旧抵税现值=450×(P/A,10%,3)=450×2.4869=1119.11(元)每台税后残值流量现值=500×(P/F,10%,3)=500×0.7513=375.65(元)每台平均年成本=(5000-1119.11-375.65)/(P/A,10%,3)=3505.24/2.4869=1409.48(元)10台设备的平均年成本=1409.48×10=14094.8(元)乙设备的平均年成本较低,应当购置乙设备。解析: (1)两个方案的投资额和使用年限都不同,因此可以根据平均年成本进行优选决策,选择平均年成本小的方案。答案思路是先计算每台购置成本、每台折旧抵税现值、每台税后残值流量现值,进而计算出每台平均年成本,再乘以台数得到方案平均年成本。(2)折旧抵税的年数为税法规定的折旧年限与预计使用年限两者较短的一个,平均年成本计算中除以的年金现值系数的期数为预计使用年限。(3)税后残值流量=预计残值收入+残值净损失抵税额=预计残值收入+(报废时账面价值预计残值收入)×所得税税率甲设备预计无残值收入,报废时账面价值=原值-累计折旧=税法残值=8000×10%=800(元),因此残值变现相关流量=0+(800-0)×30%=800×30%;乙设备预计残值收入500元,报废时账面价值=原值-累计折旧=税法残值=500(元),因此残值变现相关流量=500+(500-500)×30%=500(元)。 -

第22题:

问答题甲公司是一家制造企业,为扩大产能决定添置一台设备。公司正在研究通过自行购置还是租赁取得该设备,有关资料如下: (1)如果自行购置,设备购置成本为2000万元。根据税法规定,设备按直线法计提折旧,折旧年限为8年,净残值为80万元。该设备预计使用5年,5年后的变现价值预计为1000万元。 (2)如果租赁,乙公司可提供租赁服务,租赁期5年。每年年末收取租金320万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为1920万元。 (3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。计算乙公司可以接受的最低租金。正确答案: 乙公司租赁净现值为0时的租金为乙公司可以接受的最低租金。

乙公司年折旧额=(1920-80)/8=230(万元)

5年后设备账面净值=1920-5×230=770(万元)

乙公司设备变现收益纳税=(1000-770)×25%=57.5(万元)

初始流量:-1920万元

租赁期流量:租金×(1-25%)+230×25%

5年后变现流量=1000-57.5=942.5(万元)

设最低租金为×,则有:

-1920+××(1-25%)×(P/A,6%,5)+230×25%×(P/A,6%,5)+942.5×(P/F,6%,5)=0

最低租金=[1920-230×25%×(P/A,6%,5)-942.5×(P/F,6%,5)]/[(1-25%)×(P/A,6%,5)]=308.12(万元/年)解析: 暂无解析 -

第23题:

问答题某仓储公司为扩大规模,假设在20010年初,购一套仓储设备,现有甲乙两套设备可供选择。甲比乙高出1000000,但甲在使用期内,每年年末可节约费用200000,假设甲乙设备无建设期,使用年限为6年,在年利率i=8%,的情况下,该仓储公司应选择哪台设备?正确答案: 甲节约费用的现值:200000×(P/A,8%,6)=200000×4.6229=924580元<1000000元就是说,甲高出的价格大于其节约费用的现值。所以,应该选用乙设备。解析: 暂无解析