假定单独存在下列一种情况,则最能表明被审计单位存在与经营业绩夸大相关的重大错报风险的是()。A、销售人员业绩奖金比上年下降B、营业收入比上年有小幅度上升C、营业成本比上年有大幅度下降D、仓储部门职工人数增加了30%

题目

假定单独存在下列一种情况,则最能表明被审计单位存在与经营业绩夸大相关的重大错报风险的是()。

- A、销售人员业绩奖金比上年下降

- B、营业收入比上年有小幅度上升

- C、营业成本比上年有大幅度下降

- D、仓储部门职工人数增加了30%

相似考题

更多“假定单独存在下列一种情况,则最能表明被审计单位存在与经营业绩夸大相关的重大错报风险的是()。A、销售人员业绩奖金比上年下降B、营业收入比上年有小幅度上升C、营业成本比上年有大幅度下降D、仓储部门职工人数增加了30%”相关问题

-

第1题:

企业营业利润率与去年基本一致,而销售净利率却有较大幅度下降,在下列原因中应是()

A、销售收入下降

B、销售成本上升

C、营业费用增加

D、营业外支出增加

参考答案:D

-

第2题:

通过对XYZ公司的了解,注册会计师发现其存在下列情况,最有可能对被审计单位的损益有潜在高风险影响的是( )。

A.2002年公司董事会成员作了较大的调整

B.2003年公司重组后经营业绩显著增长,营业收入比上年增长近一倍

C.2003年当地税务部门出台的有关税收政策对公司将产生不利的影响

D.2003年财务状况明显好转

正确答案:B

解析:收入增加幅度过大可能意味着错报风险的增加。 -

第3题:

审计人员发现的下列情况中,不能表明存在高舞弊风险的是( )。A.毛利率与上年相比略有下降

B.销售收入和盈利能力很高,但经营活动的现金流量较低

C.年末销售收入大幅度增长

D.资产负债表日后销售退回大幅度增加答案:A解析:选项A,在正常范围内;如果是大幅下降或大变动,可能有舞弊。 -

第4题:

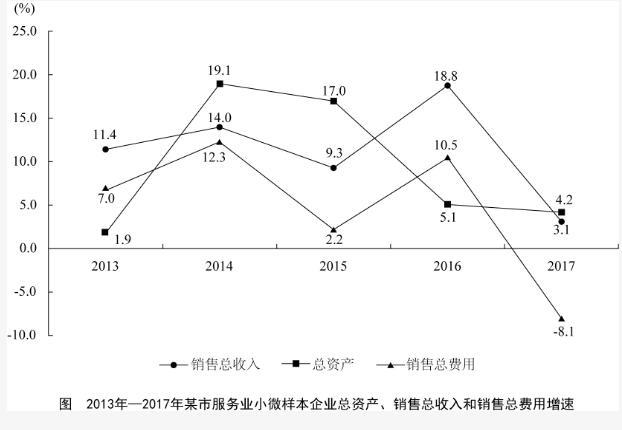

2017年某市调查总队对全市服务业小微企业的抽样调查显示,2017年全市服务业小微样本企业总资产938.6亿元,销售总收入105.4亿元,销售总费用6.8亿元;人员薪酬19.3亿元,比上年增长9.3%;从业人员29028人,与上年持平;营业税金及附加1.1亿元,比上年下降29.5%;缴纳增值税2.3亿元,比上年增长11.6%。

从上述资料中不能推出的是:A.2017年该市小微样本企业的销售费用率比上年有所下降

B.2016年该市小微样本企业营业税金及附加超过1.55亿元

C.2013—2017年该市小微样本企业销售总收入和销售总费用的变动方向一致

D.2013—2017年该市小微样本企业销售总收入和总费用增速相差最大的年份是2017年答案:C解析:第一步,本题考查综合分析问题,且需选出错误的一项。

第二步,A选项,两期比值比较,定位图形材料,2017年销售总费用增速为-8.1%,销售总收入的增速为3.1%,根据两期比值比较口诀“分子增长率大于分母增长率,比值上升,反之下降”和销售费用率=销售总费用/销售总收入可知,2017年销售总费用增速为-8.1%销售总收入增速为3.1%,比值下降,正确。

B选项,基期量计算,定位文字材料“2017年,营业税金及附加1.1亿元,比上年下降29.5%”,根据基期量=现期量/(1+增长率),可得2016年营业税金及附加为

C选项,增长率读数比较,定位图形材料销售总收入和销售总费用增速,2017年销售总费用增速0,即销售总费用低于上年,而销售总收入增速>0,即销售总收入高于上年,变动方向不一致,错误。

D选项,简单和差计算,定位图形材料销售总收入和销售总费用增速,2013年销售总收入和销售总费用增速相差11.4%-7%10%,2014年相差14%-12.3%10%,2015年相差9.3%-2.2%10%,2016年相差18.8%-10.5%10%,2017年相差3.1%-(-8.1%)>10%,2017年相差最大,正确。

因此,选择C选项。 -

第5题:

在( )情况下,如果被审计单位应付账款年末余额比上年末显著下降,注册会计师很可能得出应付账款完整性认定存在重大错报风险的结论。A.原材料供不应求

B.供应商与被审计单位的结算由赊销变为现销

C.供应商缩短被审计单位享受的现金折扣天数

D.原材料供大于求答案:D解析:原材料供大于求,被审计单位的供应商更可能采用赊销的结算方式,应付账款年末余额应上升,而非下降。 -

第6题:

被审计单位某产品2018 年的毛利率与 2017年相比有所上升,被审计单位提供了以下解释,其中可以说明上述问题的有( )。A.产品使用的主要原材料价格与2017年相比有所下降

B.产品的产量与2017年相比有所增加

C.产品的销售收入占当年主营业务收入的比例比2017年有所上升

D.产品的销售价格比2017年有所上升答案:A,B,D解析:该产品的销售收入占当年主营业务收入的比例增加,属于主营业务收入中销售产品结构的变化,并不影响毛利率。比如除该产品之外的其它产品的销售收入占比变低,会使得该产品的销售收入占比增加,但是对于该产品本身来说,毛利率不变。 -

第7题:

内部审计师对销售部门的经营业绩进行审计时发现,销售部门的销售收入总额、毛利润、净利润的增长都远远超出了正常的预测。下列哪项最可能表明销售部门不存在舞弊行为:A.同行业的一家竞争企业倒闭了

B.第二年年初存在大量的销售退回

C.销售部门经理的奖金与销售业绩挂钩

D.内部审计师在进行账务审计时发现有些销售记录没有原始凭证答案:A解析:同行业的一家竞争企业倒闭,可能会使本企业的销售收入总额、毛利润、净利润的增长都远远超出了正常的预测。 -

第8题:

根据《深圳证券交易所股票上市规则》上市公司预计全年度、半年度、前三季度经营业绩将出现()的,无需进行业绩预告。

- A、实现扭亏为盈

- B、净利润与上年同期相比上升或者下降50%以上

- C、净利润与上年同期相比上升或者下降10%

- D、净利润为负值

正确答案:C -

第9题:

在下列()情况下,如果被审计单位应付账款年末余额比上年末显著下降,注册会计师很可能得出应付账款完整性认定存在重大错报风险的结论。

- A、原材料供不应求

- B、供应商与被审计单位的结算由赊销变为现销

- C、供应商缩短被审计单位享受的现金折扣天数

- D、原材料供大于求

正确答案:D -

第10题:

单选题通过对东方股份有限公司(上市公司)2012年相关情况的了解,注册会计师发现其存在下列情况,最有可能对被审计单位的损益有潜在高风险影响的是()。A2012年公司董事会成员作了较大的调整

B2012年公司重组后经营业绩显著增长,营业收入比上年增长近一倍

C2012年当地税务部门出台的有关税收政策对公司将产生不利的影响

D2012年财务状况明显好转

正确答案: A解析: 收入增加幅度过大可能意味着对被审计单位的损益的错报风险的增加。 -

第11题:

单选题2008~2016年,农村低保人数和五保人数均比上年有所下降的有A7年

B6年

C5年

D4年

正确答案: D解析: -

第12题:

单选题假定单独存在下列一种情况,则最能表明被审计单位存在与经营业绩夸大相关的重大错报风险的是( )A销售人员业绩奖金比上年下降

B营业收入比上年有小幅度上升

C营业成本比上年有大幅度下降

D仓储部门职工人数增加了30%

正确答案: A解析: 暂无解析 -

第13题:

假定单独存在下列一种情况,则最能表明x公司存在与经营业绩上升相关的重大错报风险的是( )。

A.销售人员业绩奖金比上年下降

B.营业收入比上年有小幅度上升

C.营业成本比上年有大幅度下降

D.仓储部门职工人数增加了30%

正确答案:A

解析:单独来看,B、C、D均与业绩变化趋势相符,至少没有矛盾的迹象,但A中情况与业绩的上升相矛盾,表明存在重大错报风险。 -

第14题:

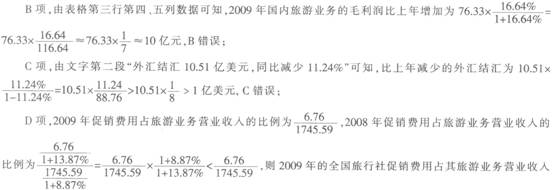

关于2009年全国旅行社营业状况,从资料中可以推出的结论是:

A.三类旅游业务的毛利率均比上年有所增长

B.国内旅游业务的毛利润比上年增加近8亿元

C.全国旅行社旅游业务的外汇结汇比上年减少近1亿美元

D.全国旅行社促销费用占其旅游业务营业收入的比例比上年有所下降

正确答案:A

本题可采用排除法,先判断相对简单的选项,再判断计算较复杂的选项。A项,计算过程比较复杂.可以暂时先不考虑:

的比例比上年有所增加,D项错误。通过排除法可以得出,选项B、C、D均不正确,只有选项A是正确的。所以正确的答案为A选项。 -

第15题:

(2012年)审计人员审查发现被审计单位当年部分销售货物被退回,销售业务已作账务处理而销售退回业务未作账务处理,不考虑其他因素,被审计单位可能存在的问题有( )。A虚减营业收入

B虚增营业收入

C少计存货

D虚减营业成本

E虚增营业成本答案:B,C,E解析: -

第16题:

A注册会计师负责审计甲公司2019年度的财务报表,在审计中,发现本年销售商品时产生的运费与营业收入的比值,比2018年下降很多,而本年与去年的经营环境大致相同,由此,注册会计师可能会怀疑被审计单位的( )认定存在重大错报风险。A.营业收入的发生

B.销售费用的完整性

C.管理费用的完整性

D.营业收入的完整性答案:A,B解析:两年的经营环境大致相同,所以运费产生的销售费用和营业收入都应该与上年相差不大。如果销售费用与营业收入的比值下降很多,可能表明销售费用少计,或者营业收入多计,所以注册会计师可能会怀疑被审计单位的营业收入的发生认定和销售费用的完整性认定存在重大错报风险。 -

第17题:

在下列( )情况下,如果被审计单位应付账款年末余额比上年末显著下降,注册会计师很可能得出应付账款完整性认定存在重大错报风险的结论。A.原材料供不应求

B.供应商与被审计单位的结算由赊销变为现销

C.供应商缩短被审计单位享受的现金折扣天数

D.原材料供大于求答案:D解析:原材料供大于求,被审计单位的供应商更可能采用赊销,应付账款年末余额应上升,而非下降。 -

第18题:

下列能够发现被审计单位营业收入发生认定存在重大错报风险的审计程序是( )。A、从发运凭证追查至营业收入明细账

B、从营业收入明细账追查至发运凭证

C、从发运凭证追查至销售发票

D、从营业收入明细账追查至银行对账单答案:B解析:以账簿记录为起点追查至发运凭证,属于逆查,是证实发生认定的有效审计程序。 -

第19题:

甲公司比较前后两年的财务报表和财务比率发现:当年的净资产收益率比上年有很大增长,销售净利率与上年持平,总资产周转率有所下降。根据上述结果,依据杜邦分析法推断,下列关于该公司财务分析的表述中正确的是( )。A.权益乘数上升

B.总资产利润率上升

C.流动资产周转率上升

D.营业收入上升,总资产下降答案:A解析:净资产收益率=销售净利率×总资产周转率×权益乘数,由于销售净利率与上年持平,总资产周转率有所下降,通过上述公式可知权益乘数上升。 -

第20题:

氢氮比上升对催化剂反应速度的影响是()。

- A、随氢氮比上升而上升

- B、随氢氮比上升而下降

- C、存在一个最佳氢氮比

- D、没有影响

正确答案:C -

第21题:

单选题根据《深圳证券交易所股票上市规则》上市公司预计全年度、半年度、前三季度经营业绩将出现()的,无需进行业绩预告。A实现扭亏为盈

B净利润与上年同期相比上升或者下降50%以上

C净利润与上年同期相比上升或者下降10%

D净利润为负值

正确答案: C解析: 暂无解析 -

第22题:

问答题X股份有限公司(以下简称X公司)是上市公司。该公司拥有生产员工42000人,大部分客户均为境外客户。其主要经营模式是按客户订单的设计要求加工中高端电子元器件。U会计师事务所的A注册会计师担任X公司2009年度财务报表审计业务的项目负责人,并对上年财务报表发表了无保留意见。2010年,X公司与U会计师事务所续签了审计业务约定书,A注册会计师继续担任X公司2010年度财务报表审计业务的项目负责人。资料一:通过了解X公司及其环境,A注册会计师获悉X公司所属行业2010年的营业收入普遍比上年增长12%,但毛利率基本保持稳定。X公司的经营模式、生产技术等均与上年基本相同,但经营业绩比上年有较大幅度提升。具体情况如下:(1)2010年末,X公司除了向管理层发放了人均6万元的保底年薪外,还实现了营业收入比上年增长20%、毛利率比上年增长3.5%的目标,还按约定向高级管理人员发放了人均20万元的奖励性工资。(2)为实现经营目标,X公司更换了部分高级管理人员。新的领导班子上任后,将公司经营理念由原先的“诚信为本、强化管理”改为“业绩为主、效益至上”。(3)为提升对经营业绩和财务信息的监督层次,精简管理人员,经董事会特别会议批准,X公司在治理层增设了监事会,取消了原对管理层直接报告的审计部门。(4)为实现经营目标,X公司2010年大幅增加了海外电视广告费用和其他与营销相关的费用,以保持老客户和发展新客户。(5)2010年后半年,X公司所在地企业普遍上调了职工的最低工资界限。X公司劳资双方协商后,从2010年7月份起将生产部门职工的计件工资普遍上调了30%。(6)2010年9月,因X公司专职信息管理部门相关职员的工作失误,公司计算机系统感染病毒。该事项没有给X公司造成重大经济损失,财务信息系统在病毒入侵后的第三天就已恢复正常运行。资料二:(1)2010年度未经审计的利润表部分项目的发生额及2009年度利润表对应项目发生额:(货币单位:万元) 年份 2010年 2009年 营业收入 87000 72500 营业成本 75080 65250 销售费用 3220 3300 管理费用 4690 3910 (2)2010年度未经审计的产成品成本构成明细资料与2009年度相关资料:(货币单位:万元) 年份 2010年 2009 直接材料 36130 30250 直接人工 25979 21750 制造费用 15828 13250 合计 77937 65250 要求:根据资料一,结合资料二,必要时运用分析程序,指出资料(一)中所列各种情况是否意味着X公司存在重大错报风险;如存在,请指出重大错报风险属于财务报表层次还是认定层次;并简要说明与重大错报风险相关的管理层理由(或动机)。请将答案填入下列表格中。 事项 不构成重大错报风险 构成重大错报风险 财务报表层次 (简述理由) 认定层次 (简述理由) (1) (2) (3) (4) (5) (6)正确答案:解析: -

第23题:

单选题了解被审计单位财务业绩衡量和评价的最重要的目标是( )A了解被审计单位的业绩趋势

B确定被审计单位的业绩是否达到预算

C评价管理层的管理能力

D考虑是否存在舞弊的重大错报风险

正确答案: D解析: 暂无解析