房地产开发公司年开发建设能力为60000平方米,固定成本为5768万元,每平方米的变动成本为1552.2元,假定每平方米计划售价为3200元,每平方米税金及附加费为280元,求该公司用开发建设面积、销售价格、生产能力利用率及销售收入表示的盈亏平衡点。

题目

房地产开发公司年开发建设能力为60000平方米,固定成本为5768万元,每平方米的变动成本为1552.2元,假定每平方米计划售价为3200元,每平方米税金及附加费为280元,求该公司用开发建设面积、销售价格、生产能力利用率及销售收入表示的盈亏平衡点。

相似考题

更多“房地产开发公司年开发建设能力为60000平方米,固定成本为5768万元,每平方米的变动成本为1552.2元,假定每平方米计划售价为3200元,每平方米税金及附加费为280元,求该公司用开发建设面积、销售价格、生产能力利用率及销售收入表示的盈亏平衡点。”相关问题

-

第1题:

某化工建设项目设计年生产能力5万吨,预计年固定总成本为400万元,产品销售价格800元/吨,产品销售税金及附加为销售收入的10%,产品变动成本620元/吨,则该项目用生产能力利用率表示的盈亏平衡点是( )。A、100%

B、40%

C、80%

D、55%答案:C解析:2020/2019版教材P36

产销量表示的盈亏平衡点BEP(Q),其计算式如下1Z101032-5:BEP(Q)=CF/(p-Cu-Tu)故本题中的盈亏平衡点为:400/(800-800×10%-620)=4万吨;生产能力利用率为:4/5=80%。 -

第2题:

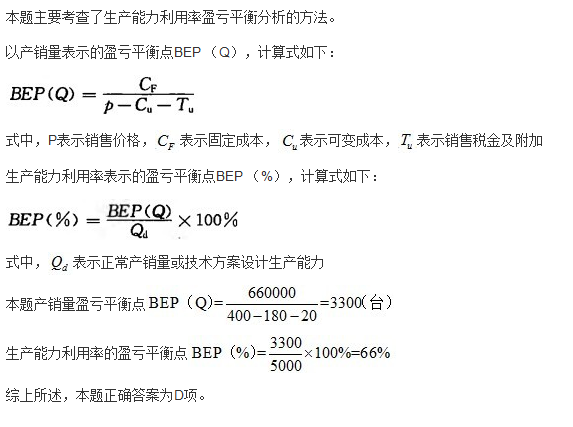

某建设项目的年设计生产能力为5000台,单台产品销售价格为400元,年固定成本为660000元,单台产品可变成本为180元,单台产品税金为20元。则其生产能力利用率的盈亏平衡点为( )。

A. 3300台

B. 33%

C. 6600台

D. 66%答案:D解析:

. -

第3题:

某产品用生产能力利用率表示的项目盈亏平衡点为12%,计划年产量为6万件,每件售价为100元,单位税金附加为售价的10%,年固定成本36万元,则单位产品变动成本为( )元。A、10

B、15

C、20

D、40答案:D解析:2020/2019版教材P36

生产能力利用率表示的盈亏平衡点为12%,年计划产量为6万件,即生产能力为60000*12%=7200件时,盈亏平衡,根据公式1Z101032-6

7200=360000/(100-100*10%-变动成本),解得变动成本为40元 -

第4题:

某技术方案,年设计生产能力为8 万台,年固定成本为100 万元,单位产品售价为50 元,单位产品变动成本为售价的55%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为( )。A.55.50%

B.60.00%

C.62.50%

D.41.67%答案:C解析:B(利润)=S-C=p×Q-Tu×Q-CF-CU×Q ,代入数值可得,Q=50000 件,则达到盈亏平衡点时的生产能力利用率为 50000/80000=62.5%。 -

第5题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的变动成本(含单位产品税金等)为600元、销售价格为1600元,设计生产能力为年产16000件。若该建设项目的销售数量为10000件,则销售价格的盈亏平衡点是( )元。A.1260

B.1460

C.1580

D.1800答案:D解析:设盈亏平衡点的销售价格为P,则:10000P-1200-0.06×10000=0,P=1800 -

第6题:

某建设工程,生产单一的某产品,年固定成本为100万元,每件产品的变动成本为40元,销售价格为60元.设计的生产能力为年产80 000件。

回答下列问题:

关于该项目盈亏平衡分析的说法,正确的为()A.产量的盈亏平衡点高,所以项目承受的风险小

B.若产品销售价格增加.会使盈亏平衡点降低

C.若单位变动成本增加,会使盈亏平衡点降低

D.若固定成本增加.会使盈亏平衡点上升答案:B,D解析:产量的盈亏平衡点高,项目能承受的风险低,项目所承受的风险大,所以选项A错误。单位变动成本增加,则盈亏平衡点会上升,所以选项C错误。 -

第7题:

房地产开发公司年开发建设能力为60000平方米,固定成本为5768万元,每平方米的变动成本为1552.2元,假定每平方米计划售价为3200元,每平方米税金及附加费为280元,求该公司用开发建设面积、销售价格、生产能力利用率及销售收入表示的盈亏平衡点。

(1)Q=57680000/(3200-1552.2-280)=42170(平方米)

Nq=(60000-42170)/60000*100%=29.72%

说明该公司的保本产量为42170平方米,产(销)量允许降低的最大幅度为29.72%。

(2)P=57680000/60000+1552.2+280=2793.5(元/平方米)

Np=(3200-2793.5)/3200*100%=12.7%

说明该公司可以在保证不亏损的情况下,讲产品售价由原计划的没平方米3200元降至2793.5元,最大允许降幅为12.7%。

(3)S=57680000/60000*(3200-1552.2-280)*100%=70.28%

或S=42170/60000/*100%=70.28%

说明该公司实际产销量只需达到开发建设能力的70.28%即可保本。

(4)TR=3200*42170=134944000(元)

NTR=3200*(60000-134944000)/3200*60000*100%=29.72%

说明该公司年销售收入只要达到13494.4万元即可保本,由原计划年销售收入19200万元的最大允许下降幅度为29.72%,项目在年销售收入上具有较强的承受市场风险的能力。

略 -

第8题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的单位成本(含单位产品税金等)为600元,销售价格为1600元,设计生产能力为16000件。根据题意,回答下列问题:该建设项目达到盈亏平衡点的生产能力利用率为()。

- A、66.7%

- B、68.5%

- C、70.4%

- D、75.0%

正确答案:D -

第9题:

某建设项目设计生产能力为10000,产品单台销售价格为800元,年固定成本132万元,单台产品可变成本为360元,单台产品销售税金为40元,盈亏平衡点的销售收入应为:()

- A、256万元

- B、264万元

- C、281万元

- D、300万元

正确答案:B -

第10题:

某产品用生产能力利用率表示的项目盈亏平衡点为12%,计划年产量为6万件,每件售价为100元,单位可变成本为35元,年固定成本为36万元,则单位产品营业税金及附加为()元。

- A、60

- B、70

- C、80

- D、90

正确答案:D -

第11题:

某生产性建设项目年设计生产能力为20万吨,年固定成本为1000万元,产品每吨销售价格为2000元,每吨可变成本为1600元,营业税金及附加为200元/吨。则用生产能力利用率表示的盈亏平衡点为()。

- A、26.3%

- B、25%

- C、40%

- D、54.23%

正确答案:B -

第12题:

问答题某房地产开发公司欲建房出售,根据市场预测,每平方米建筑面积可售1000元,每平方米建筑面积变动成本为500元,该公司年固定成本为80万元。问该公司的年销售量要达到多少才能做到盈亏平衡?,若公司要实现40万元年利润,销售量应达到多少?正确答案: Q1=800000/(1000-500)=1600(万元)

若要达到40万元年利润,销售量应为:

Q2=(F+S)/(P-V)=(800000+400000)/(1000-500)=2400(万元)解析: 暂无解析 -

第13题:

某项目设计年产量为6万件,每件售价为1000元,单位产品可变成本为350元,单位产品营业税金及附加为150元,年固定成本为360万元,则用生产能力利用率表示的项目盈亏平衡点为( )。A、30%

B、12%

C、15%

D、9%答案:B解析:【知识点】技术方案不确定性分析。盈亏平衡分析包括产量盈亏平衡点和生产能力利用率盈亏平衡点等计算公式。其中,就本题而言,生产能力利用率的盈亏平衡点BEP(%)=BEPQ/Qd ×100%=360万/[(1000-350-150)×6万] ×100%=12%。 -

第14题:

某技术方案,年设计生产能力为8万台,年固定成本为100万元,单位产品售价为50元,单位产品变动成本为售价的55%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为( )。A、62.50%

B、55.50%

C、60.00%

D、41.67%答案:A解析:【知识点】产销量(工程量)盈亏平衡分析的方法。按照教材公式(1032-5),计算出盈亏平衡点:100/【50*(1-0.55-0.05)】=100/(50*0.4)=5,因为分子上的单位是万元,下边的单位是元,所以最后计算出来的单位是万台,5万台。设计生产能力为8万台,所以按生产利用率表达的盈亏平衡点为5/8=62.5%。 -

第15题:

某建设项目设计生产能力为5万吨,预计年固定成本为800万元,产品销售价格为1500元/吨,产品销售税金及附加为销售收入的10%,产品的变动成本为1150元/吨,则该项目用生产能力利用率表示的产量盈亏平衡点是()A、5.71%

B、32.00%

C、45.71%

D、80.00%答案:D解析:用生产能力利用率表示的盈亏平衡点(BEP)为:BEP(产量)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加-单位产品增值税),固定总成本为800万元,BEP(产量)=800/[1500*(1-10%)-1150]=4(万吨)。则产量盈亏平衡点的生产能力利用率=4/5=80%。 -

第16题:

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。除产量盈亏平衡点外,根据已知条件,还可以计算该项目( ) 盈亏平衡点。A.投资额

B.单位产品变动成本

C.固定成本

D.利润答案:B,D解析:单位产品的变动成品包括营业税金及附加,所以它随销售单价变化而变化。 -

第17题:

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。

除产量盈亏平衡点外,根据已知条件,还可以计算该项目(??)的盈亏平衡点。A.投资额

B.单位产品变动成本

C.固定成本

D.利润答案:B,C解析:设产量为x,价格为P,单位变动成本为C,固定成本为FC,则有:[P*(1-6%)-C]*x=FC,任选一个为未知量都可以求出剩余的一个量,因此单位变动成本和固定成本都是可以计算盈亏平衡点的。 -

第18题:

某房地产开发公司欲建房出售,根据市场预测,每平方米建筑面积可售1000元,每平方米建筑面积变动成本为500元,该公司年固定成本为80万元。问该公司的年销售量要达到多少才能做到盈亏平衡?,若公司要实现40万元年利润,销售量应达到多少?

Q1=800000/(1000-500)=1600(万元)

若要达到40万元年利润,销售量应为:

Q2=(F+S)/(P-V)=(800000+400000)/(1000-500)=2400(万元)

略 -

第19题:

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 除产量盈亏平衡点外,根据已知条件,还可以计算该项目()盈亏平衡点。

- A、投资额

- B、单位产品变动成本

- C、固定成本

- D、利润

正确答案:B,D -

第20题:

某设计方案年产量为12万吨,已知每吨产品的销售价格为675元,每吨产品应付税金165元,单位可变成本为250元,年总固定成本是1500万元,试求盈亏平衡点 (生产能力利用率)?

正确答案: Q=F/(P-V-R)

Q=1500/(675-250-165)=5.769万吨 -

第21题:

某建设项目设计生产能力为12万台/年,固定成本为1320万元/年,产品售价为900元/台,变动成本为630元/台,销售税金及附加为50元/台。则此项目盈亏平衡点产量为( )台/年。

- A、60000

- B、72000

- C、54200

- D、14635

正确答案:A -

第22题:

某技术方案年设计生产能力为15万台,年固定成本为1500万元,产品单台销售价格为800元,单台产品可变成本为500元,单台产品销售税金及附加为80元,该项目盈亏平衡点的生产能力利用率为()。

- A、40.44%

- B、45.35%

- C、68.02%

- D、79.12%

正确答案:B -

第23题:

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。该项目产量的盈亏平衡点为()万件。

- A、35.37

- B、35.68

- C、35.96

- D、36.05

正确答案:A -

第24题:

单选题某生产性建设项目年设计生产能力为20万吨,年固定成本为1000万元,产品每吨销售价格为2000元,每吨可变成本为1600元,营业税金及附加为200元/吨。则用生产能力利用率表示的盈亏平衡点为()。A26.3%

B25%

C40%

D54.23%

正确答案: A解析: 暂无解析