用两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:第一只:r=0.030+1.5rm第二只:r=0.034+1.1rm并且有E(rm)=0.020,δ2m=0.0025。第一只股票的收益序列方差为0.0081,第二只股票的收益序列方差为0.0072。试分析这两只股票的收益和风险状况。

题目

用两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:第一只:r=0.030+1.5rm第二只:r=0.034+1.1rm并且有E(rm)=0.020,δ2m=0.0025。第一只股票的收益序列方差为0.0081,第二只股票的收益序列方差为0.0072。试分析这两只股票的收益和风险状况。

相似考题

更多“用两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程”相关问题

-

第1题:

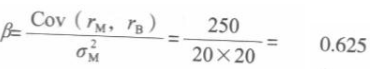

目前无风险资产收益率为9%,整个股票市场的平均收益率为15%, ABC公司股票预期收益率与整个股票市场平均收益率之间的协方差为250,整个股票市场平均收益率的标准差为15,则ABC公司股票的期望报酬率为( )。

A.0.09

B.0.15

C.0.1566

D.0.1666

正确答案:C

解析:

Ki—RF+β(KM-RF)=9%+1.11×(15%-9%)=15.66% -

第2题:

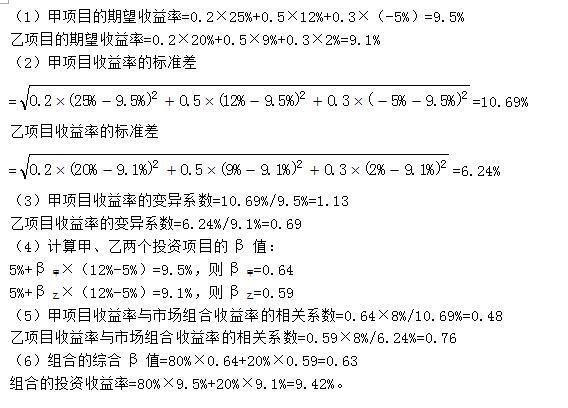

甲、乙两个投资项目获得的收益率及相关概念资料如下表所示:

要求:

(1)分别计算甲、乙两个投资项目的期望收益率;

(2)分别计算甲、乙两个投资项目收益率的标准差;

(3)分别计算甲、乙两个投资项目收益率的变异系数;

(4)假设资本资产定价模型成立,无风险报酬率为5%,股票市场的平均收益率为12%,分别计算甲、乙两个投资项目的β值;

(5)假设股票市场收益率的标准差为8%,分别计算甲、乙两个投资项目收益率与市场组合收益率的相关系数;

(6)假设按照80%和20%的比例投资甲、乙两个投资项目构成投资组合,计算该组合的综合β值和组合的投资收益率。答案:解析:

-

第3题:

若目前无风险资产收益率为5%,整个股票市场的平均收益率为15%, B公司的股票预期 收益率与整个市场平均收益率之间的协方差为250,整个股票市场平均收益率的标准差为20,则 B公司股票的必要收益率为( )A.15%

B.12%

C.11.25%

D.8%答案:C解析:这道题需要先根据已知条件计算B公司股票的β

则根据CAPM公式,B公司股票的必要收益率=5%+0.625x( 15%-5% )=11.25% -

第4题:

若目前无风险收益率为5%,整个股票市场的平均收益率为15%,B公司的股票预期收益率与整个市场平均收益率的协方差为250,整个股票市场平均收益率的标准差为20,则B公司股票必要收益率为()。A.15%

B.12%

C.11.25%

D.8%答案:C解析:

-

第5题:

利用移动平均法测定时间序列的长期趋势时,如果移动平均项数是5,则移动平均得到的序列会比原序列减少4个数据。答案:对解析: -

第6题:

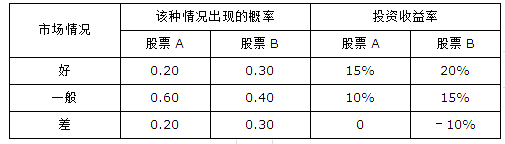

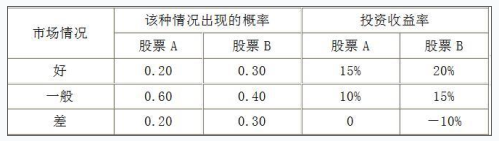

已知A、B两个股票的投资收益率及其概率分布情况如下表所示:

A股票和B股票投资收益率以及概率分布

(1)计算A、B两个股票期望收益率和标准差;

(2)计算A、B股票的标准离差率,并判断哪个股票的相对风险更大。答案:解析:1.股票A的期望收益率=0.2×15%+0.6×10%+0.2×0=9%(0.5分)

股票B的期望收益率=0.3×20%+0.4×15%+0.3×(-10%)=9%(0.5分)

股票A的方差=0.2×(0.15-0.09) 2 +0.6×(0.10-0.09) 2 +0.2×(0-0.09) 2 =0.0024(0.5分)

股票A的标准差=(0.0024) 1/2 =4.90%(0.5分)

股票B的方差=0.3×(0.20-0.09) 2 +0.4×(0.15-0.09) 2 +0.3×(-0.10-0.09) 2 =0.0159(0.5分)

股票B的标准差=(0.0159) 1/2 =12.61%(0.5分)

2.股票A的标准离差率=4.90%/9%×100%=54.44%(0.5分)

股票B的标准离差率=12.61%/9%×100%=140%(0.5分)

由于股票B的标准离差率大于股票A的标准离差率,所以股票B的相对风险更大。(1分) -

第7题:

根据β的含义,如果某种股票的系数等于1,那么()。

- A、其风险与整个股票市场的平均风险相同

- B、市场收益率不变,该股票的收益率也不变

- C、市场收益率上涨1%,该股票的收益率也上升1%

- D、市场收益率下降1%,该股票的收益率也下降1%

正确答案:A,B,C,D -

第8题:

如果某种股票的β系数等于2,那么()。

- A、其风险大于整个市场的平均风险

- B、该股票的风险程度是整个市场平均风险的2倍

- C、市场收益率上涨1%,该股票的收益率也上升1%

- D、市场收益率下降1%,该股票的收益率也下降1%

正确答案:A,B -

第9题:

用两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:第一只:r=0.021+1.4rm第二只:r=0.024+0.9rm并且有E(rm)=0.018,β2δ2m=0.0016。第一只股票的收益序列方差为0.0041,第二只股票的收益序列方差为0.0036。试分析这两只股票的收益和风险状况。

正确答案: 第一只股票的期望收益为:E(r)=0.021+1.4×E(rm)=0.0462

第二只股票的期望收益为:E(r)=0.024+0.9×E(rm)=0.0402

由于第一只股票的期望收益高,所以投资于第一只股票的收益要大于第二只股票。相应的,第一只股票的收益序列方差大于第二只股票(0.0041>0.0036),即第一只股票的风险较大。从两只股票的β系数可以发现,第一只股票的系统风险要高于第二只股票,β2δ2m=1.4×1.4×0.0016=0.0031,占该股票全部风险的76.5%(0.0031/0.0041×100%),而第二只股票有β2δ2m=0.9×0.9×0.0016=0.0013,仅占总风险的36%(0.0013/0.0036×100%)。 -

第10题:

应用收益现值法进行资产评估的关键在于合理确定预期收益。当预期收益比较稳定时,可以用( )作为预期年收益。

- A、评估期前后若干年的年平均收益.

- B、某一经济周期各年收益额的折现加权平均值

- C、等差时间序列模型的模拟值

- D、等比时间序列模型的模拟值

正确答案:A -

第11题:

多选题如果某种股票的β系数等于2,那么()。A其风险大于整个市场的平均风险

B该股票的风险程度是整个市场平均风险的2倍

C市场收益率上涨1%,该股票的收益率也上升1%

D市场收益率下降1%,该股票的收益率也下降1%

正确答案: A,D解析: 暂无解析 -

第12题:

问答题两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:第一只:r=0.030+1.5rm第二只:r=0.034+1.1rm并且有E(rm)=0.020,δm=0.0025。第一只股票的收益序列方差为0.0081,第二只股票的收益序列方差为0.0072。试分析这两只股票的收益和风险状况。正确答案: 第一只股票的期望收益为:E(r)=0.030+1.5×0.020=0.06

第二只股票的期望收益为:E(r)=0.034+1.1×0.020=0.056

由于第一只股票的期望收益高,所以投资于第一只股票的收益要大于第二只股票.相应地,第一只股票的收益序列方差大于第二只股票(0.0081>0.0072),即第一只股票的风险较大.从两只股票的Bδ2=1.5×1.5×0.0025=0.0056,占该股票全部风险的69.14%(即0.0056/0.0081×100%),而第二只股票有Bδ2=1.1×1.1×0.0025=0.0030,仅占总风险的41.67%(即0.0030/0.0072×100%).解析: 暂无解析 -

第13题:

设有两个事务T1和T2,其并发操作序列如下表所示。则下表说法中正确的是( )。

A)读操作序列不存在问题

B)该操作序列丢失更新

C)该操作序列不能重复读

D)该操作序列读出“脏”数据

正确答案:B

事务T1对A做的修改是A←A+10,操作结果为A=110,但是由于并发执行,事务T2也执行操作A←A-10,操作结果为A=100,此时,该T1操作序列所做的修改被事务T2恢复,丢失修改。 -

第14题:

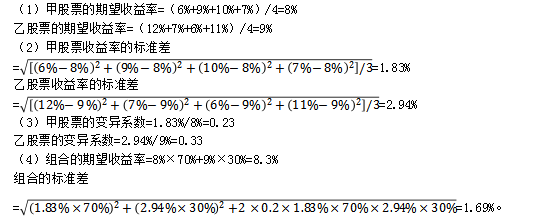

假定甲、乙两只股票最近4年收益率的有关资料如下:

要求:

(1)计算甲、乙两只股票的期望收益率;

(2)计算甲、乙两只股票收益率的标准差;

(3)计算甲、乙两只股票收益率的变异系数;

(4)假设甲、乙两只股票收益率的相关系数为0.2,投资者将全部资金按照70%和30%的比例投资购买甲、乙股票构成投资组合,计算该组合的期望收益率和组合的标准差。答案:解析:

-

第15题:

根据过去5年的月度数据,用公司的超额收益对市场组合(标准普尔500指数)的超额收益回归,得到以下估计结果。

(1)计算每只股票的Beta值。

(2)假设无风险收益率为5%,市场组合的预期收益率为15%, 计算这些股票的预期收益率,并在证券市场线(SML)图上画出这三只股票对应的位置。

(3)假设这三只股票未来- -年的估计收益率分别如下:

INtEl为20%、FORD为15%、MERCK 为10%,请在SML图上画出三只股票对应的位置,指出哪些股票被高估、哪些股票被低估?

答案:解析:

-

第16题:

若目前无风险收益率为5%,整个股票市场的平均收益率为15%,B公司的股票预期收益率与整个市场平均收益率的协方差为250,整个股票市场平均收益率的标准差为20,则B公司股票必要收益率为( )。A.15%

B.120/0

C.11. 25%

D.8%答案:C解析: -

第17题:

已知A、B两个股票的投资收益率及其概率分布情况如下表所示:

A股票和B股票投资收益率以及概率分布

<1>?、计算A、B两个股票期望收益率和标准差;

<2>?、计算A、B股票的标准离差率,并判断哪个股票的相对风险更大。答案:解析:<1>、股票A的期望收益率=0.2×15%+0.6×10%+0.2×0=9%(0.5分)

股票B的期望收益率=0.3×20%+0.4×15%+0.3×(-10%)=9%(0.5分)

股票A的方差=0.2×(0.15-0.09)2+0.6×(0.10-0.09)2+0.2×(0-0.09)2=0.0024(0.5分)

股票A的标准差=(0.0024)1/2=4.90%(0.5分)

股票B的方差=0.3×(0.20-0.09)2+0.4×(0.15-0.09)2+0.3×(-0.10-0.09)2=0.0159(0.5分)

股票B的标准差=(0.0159)1/2=12.61%(0.5分)

<2>、股票A的标准离差率=4.90%/9%×100%=54.44%(0.5分)

股票B的标准离差率=12.61%/9%×100%=140%(0.5分)

由于股票B的标准离差率大于股票A的标准离差率,所以股票B的相对风险更大。(1分) -

第18题:

某股票的β<0,据此可以推断()。A.该股票的收益率与市场平均收益率的变化方向相反

B.该股票的系统风险小于整个市场投资组合的风险

C.该股票的收益率与市场平均收益率的变化方向相同

D.该股票的系统风险大于整个市场投资组合的风险答案:A解析:β系数为负数,表明该股票的收益率与市场平均收益率的变化方向相反,该股票的系统风险是大于还是小于整个市场投资组合的风险,要根据β系数的绝对值才能做出判断。 -

第19题:

市场预测的移动平均法与指数平滑法适宜于数据为短期的时间序列,趋势方程法则适宜数据为较长期的时间序列。

正确答案:正确 -

第20题:

两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:第一只:r=0.030+1.5rm第二只:r=0.034+1.1rm并且有E(rm)=0.020,δm=0.0025。第一只股票的收益序列方差为0.0081,第二只股票的收益序列方差为0.0072。试分析这两只股票的收益和风险状况。

正确答案: 第一只股票的期望收益为:E(r)=0.030+1.5×0.020=0.06

第二只股票的期望收益为:E(r)=0.034+1.1×0.020=0.056

由于第一只股票的期望收益高,所以投资于第一只股票的收益要大于第二只股票.相应地,第一只股票的收益序列方差大于第二只股票(0.0081>0.0072),即第一只股票的风险较大.从两只股票的Bδ2=1.5×1.5×0.0025=0.0056,占该股票全部风险的69.14%(即0.0056/0.0081×100%),而第二只股票有Bδ2=1.1×1.1×0.0025=0.0030,仅占总风险的41.67%(即0.0030/0.0072×100%). -

第21题:

股票(组合)的收益由两部分组成,即系统风险产生的收益和()

- A、必要收益

- B、市场平均收益

- C、Alpha

- D、无风险利率

正确答案:C -

第22题:

问答题用两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:第一只:r=0.030+1.5rm第二只:r=0.034+1.1rm并且有E(rm)=0.020,δ2m=0.0025。第一只股票的收益序列方差为0.0081,第二只股票的收益序列方差为0.0072。试分析这两只股票的收益和风险状况。正确答案: 第一只股票的期望收益为:E(r)=0.021+1.4×E(rm)=0.0462

第二只股票的期望收益为:E(r)=0.024+0.9×E(rm)=0.0402

由于第一只股票的期望收益高,所以投资于第一只股票的收益要大于第二只股票。相应的,第一只股票的收益序列方差大于第二只股票(0.0041>0.0036),即第一只股票的风险较大。从两只股票的β系数可以发现,第一只股票的系统风险要高于第二只股票,β2δ2m=1.4×1.4×0.0016=0.0031,占该股票全部风险的76.5%(0.0031/0.0041×100%),而第二只股票有β2δ2m=0.9×0.9×0.0016=0.0013,仅占总风险的36%(0.0013/0.0036×100%)。解析: 暂无解析 -

第23题:

问答题已知A.B两个股票的投资收益率及其概率分布情况如下表所示:A股票和B股票投资收益率以及概率分布市场情况该种情况出现的概率投资收益率股票A股票B股票A股票B好0.200.3015%20%一般0.600.4010%15%差0.200.300-10%1.计算A.B两个股票期望收益率和标准差正确答案:解析: -

第24题:

单选题应用收益现值法进行资产评估的关键在于合理确定预期收益。当预期收益比较稳定时,可以用( )作为预期年收益。A评估期前后若干年的年平均收益.

B某一经济周期各年收益额的折现加权平均值

C等差时间序列模型的模拟值

D等比时间序列模型的模拟值

正确答案: B解析: 暂无解析