材料、在产品、产成品的盘亏和毁损属于制造企业的()。A、生产性费用B、管理性费用C、发展性费用D、非生产性费用

题目

材料、在产品、产成品的盘亏和毁损属于制造企业的()。

- A、生产性费用

- B、管理性费用

- C、发展性费用

- D、非生产性费用

相似考题

参考答案和解析

更多“材料、在产品、产成品的盘亏和毁损属于制造企业的()。A、生产性费用B、管理性费用C、发展性费用D、非生产性费用”相关问题

-

第1题:

以下属于非营业费用的包括( )。

A.坏账损失

B.直接工资

C.原材料支出

D.产成品盘亏

正确答案:AD

-

第2题:

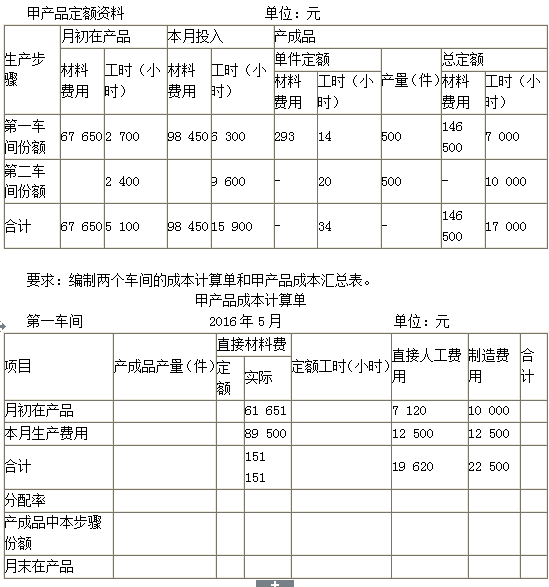

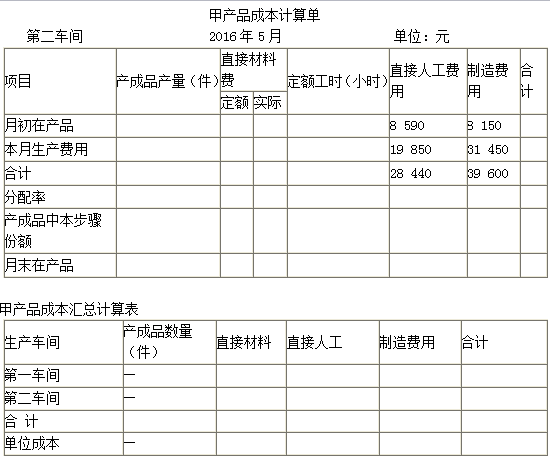

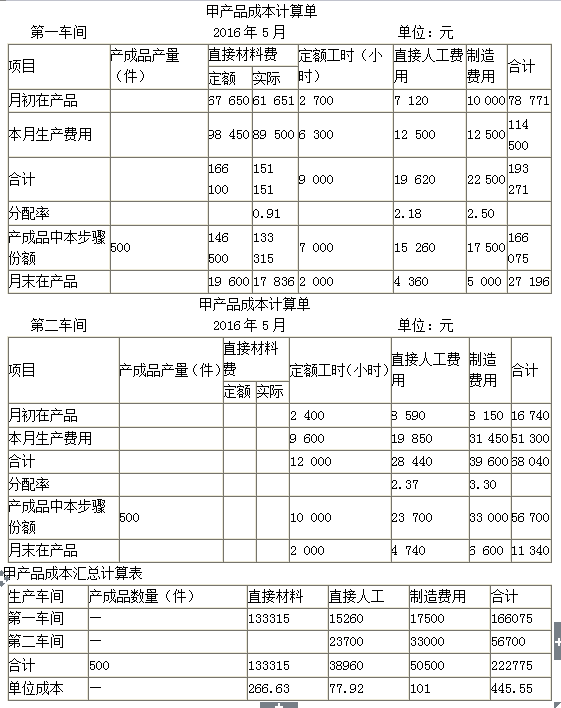

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配的数字已经列入各成本计算单。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

答案:解析:

答案:解析:

-

第3题:

“生产成本”账户期末借方余额表示( )。A.制造费用

B.生产费用

C.产成品成本

D.在产品成本答案:D解析:“生产成本”账户属于成本类账户,借方登记可以直接记人各产品生产成本的直接材料费、直接人工及福利费、以及经分配后计人产品生产成本的制造费用;贷方登记完工产品的生产成本,期末余额在借方,表示尚未完工的在产品的生产成本。期末编制资产负债表时在“存货”项目中反映。 -

第4题:

商品的运输、包装、保管费用属于()

- A、商业资本家用于购买商品的费用

- B、生产性流通费用

- C、非生产性流通费用

- D、同纯粹商品买卖有关的费用

正确答案:B -

第5题:

由于车间管理不善造成的在产品的盘亏和毁损,应从“待处理财产损溢”转入的科目是()。

- A、管理费用

- B、制造费用

- C、其他应收款

- D、营业外支出

正确答案:B -

第6题:

盘亏或毁损的在产品,经批准后均应记入“制造费用”账户。

正确答案:错误 -

第7题:

企业损失性费用主要包括()、()以及在产品盘亏和毁损等。

正确答案:废品损失;停工损失 -

第8题:

单选题由于车间管理不善造成的在产品的盘亏和毁损,应从“待处理财产损溢”转入的科目是()。A管理费用

B制造费用

C其他应收款

D营业外支出

正确答案: B解析: 暂无解析 -

第9题:

单选题采用平行结转分步法时,完工产品与在产品之间的费用分配是( )。A各生产步骤完工半成品与月末加工中在产品之间费用的分配

B各步骤产成品与各步骤在产品之间的费用分配

C产成品与月末各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品之间的分配

D产成品与月末加工中在产品之间的费用分配

正确答案: C解析:

在平行结转分步法下,其完工产品与在产品之间的费用分配,是指产成品与月末广义在产品之间费用的分配。广义在产品是指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品。 -

第10题:

判断题盘亏或毁损的在产品,经批准后均应记入“制造费用”账户。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

填空题企业损失性费用主要包括()、()以及在产品盘亏和毁损等。正确答案: 废品损失,停工损失解析: 暂无解析 -

第12题:

多选题某企业采用分批法计算产品成本,本月完工80件,并已交货,还有20件尚未完工,完工程度为50%。本月发生的直接材料费、直接人工费、制造费用分别为16000元、10800元、4500元。则本月( )。A在产品约当产量为10件

B产成品应负担的材料费用为12800元

C在产品应负担的直接人工费为1200元

D产成品应负担的制造费用为4000元

E在产品应负担的的制造费用为600元

正确答案: A,D解析:

直接材料一般是期初一次投入的,直接材料费可按产量直接在产成品和在产品分配;直接人工费、制造费用一般按约当产量法在产成品和在产品之间分配。在产品约当产量=20×50%=10(件);产成品应负担的材料费用=16000/(80+20)×80=12800(元),在产品应负担的材料费用=16000/(80+20)×20=3200(元);产成品应负担的直接人工费=10800/(80+10)×80=9600(元),在产品应负担的直接人工费=10800/(80+10)×10=1200(元);产成品应负担的制造费用=4500/(80+10)×80=4000(元),在产品应负担的制造费用=4500/(80+10)×10=500(元)。 -

第13题:

某企业生产甲产品,生产分为两步在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用采用定额比例法:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。该厂月末没有盘点在产品。甲产品定额资料如下:

月初在产品

本月投入

产成品

生产步骤

单件定额

总定额

材料费用

工时

材料费用

工时

材料费用

工时

产量

材料费用

工时

第一车间份额

60000

2000

180000

3000

400

8

500

200000

4000

第二车间份额

2500

5000

14

500

7000

合计

60000

4500

180000

8000

22

200000

11000

第一车间甲产品成本计算单如下:

直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

57000

5000

4000

本月生产费用

171000

7500

6000

合计

分配率

产成品中本步份额

月末在产品

第二车间甲产品成本计算单如下:

直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

7500

5000

本月生产费用

15000

10000

合计

分配率

产成品中本步份额

月末在产品

提供的产品、劳务数量

辅助生

交互分配前

基本生产

产车间

发生费用额

计量单位

供电车问

机修车间

甲产品

乙产品

制造费用

管理费用

合计

供电

32800

度

8000

28000

20000

18000

8000

82000

机修

66500

工时

2600

14000

2400

19000

要求: (1)采用交互分配法分配辅助生产车间的成本费用; (2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

正确答案:

(1)由于该厂月末没有盘点在产品,所以月末在产品的定额资料,只能根据月初在产品定额资料加本月投产的定额资料减去产成品的定额资料计算求出。第一车间甲产品成本计算单如下:

金额单位:元

附注:0.95=228000/240000;2.5=12500/5000;2.0=10000/5000第二车间甲产品成本计算单如下:直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

60000

57000

2000

5000

4000

66000

本月生产费用

180000

171000

3000

7500

6000

184500

合计

240000

228000

5000

12500

10000

250500

分配率

0.95

2.5

2.O

产成品中本步份额

500

200000

190000

4000

10000

8000

208000

月末在产品

40000

38000

1COO

2500

2000

42500

金额单位:元直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

2500

7500

5000

12500

本月生产费用

5000

15000

10000

25000

合计

7530

22500

15000

37500

分配率

3.O

2.0

产成品中本步份额

500

7000

21000

14000

35000

月末在产品

500

1500

1000

2500

附注:3.0=22500/7500;2.0=15000/7500(2)平行汇总产成品成本结果如下:

金额单位:元

生产车间产成品数量

直接材料费用

直接人工费用

制造费用

合计

一车间

190000

10000

8000

208000

二车间

21000

14000

35000

合计

500

190000

3Iooo

22000

243000

单位成本

380

62

44

486

-

第14题:

B企业每月末进行在产品的盘点,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。定额资料见定额汇总表。(金额单位:元)

要求:填制完成成本计算单。

成本计算单

答案:解析:成本计算单

{图1} -

第15题:

材料、在产品、产成品的盘亏和毁损属于制造企业的()。

- A、生产性费用

- B、管理性费用

- C、发展性费用

- D、非生产性费用

正确答案:D -

第16题:

在产品发生盘亏和毁损时应根据不同的原因和责任,从“待处理财产损溢”帐户的贷方转入()帐户的借方。

- A、制造费用

- B、管理费用

- C、营业外支出

- D、其他应收款

- E、生产成本

正确答案:A,C,D -

第17题:

采用逐步结转分步法,在完工产品与在产品之间分配费用,是指()

- A、产成品和月末在产品

- B、完工半成品与月末加工中的在产品

- C、产成品与广义的在产品

- D、前面步骤的完工半成品与加工中的在产品之间的费用分配;最后步骤的产成品与加工中的在产品之间的费用分配

正确答案:D -

第18题:

在平行结转分步法下,完工产品与在产品之间的费用分配,是指()之间的费用分配。

- A、产成品和广义在产品

- B、产成品和狭义的在产品

- C、各步骤完工半成品和月末加工中的在产品

- D、转入半成品库的半成品和月末加工中的在产品

正确答案:A -

第19题:

单选题采用逐步结转分步法,在完工产品与在产品之间分配费用,是指()A产成品和月末在产品

B完工半成品与月末加工中的在产品

C产成品与广义的在产品

D前面步骤的完工半成品与加工中的在产品之间的费用分配;最后步骤的产成品与加工中的在产品之间的费用分配

正确答案: C解析: 暂无解析 -

第20题:

单选题采用平行结转分步法时,完工产品与在产品之间的费用分配是( )。A各生产步骤完工半成品与月末加工中在产品之间费用的分配

B各步骤产成品与各步骤在产品之间的费用分配

C产成品与月末各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品之间的费用分配

D产成品与月末加工中在产品之间的费用分配

正确答案: A解析:

平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。在平行结转分步法下,其完工产品与在产品之间的费用分配,是指产成品与月末广义在产品之间的费用分配。 -

第21题:

多选题采用平行结转分步法时,下列表述中不正确的有。A完工产品与在产品之间的费用分配,是指各生产步骤完工半成品与月末加工中在产品之间费用的分配

B完工产品与在产品之间的费用分配,是指各步骤产成品与各步骤在产品之间的费用分配

C完工产品与在产品之间的费用分配,是指产成品与月末各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品之间的费用分配

D完工产品与在产品之间的费用分配,是指产成品与月末加工中在产品之间的费用分配

正确答案: B,C解析: 在平行结转分步法下,其完工产品与在产品之间的费用分配,是指产成品与月末广义在产品之间费用的分配。 -

第22题:

单选题采用平行结转分步法时,完工产品与在产品之间的费用分配是()。A各生产步骤完工产品与月末加工中在产品之间费用的分配

B各步骤产成品与各步骤在产品之间的费用分配

C产成品与月末各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品

D产成品与月末加工中在产品之间的费用分配

正确答案: B解析: 在平行结转分步法下,其完工产品与在产品之间的费用分配,是指产成品与月末广义在产品之间费用的分配。 -

第23题:

单选题“生产成本”账户期末借方余额表示( )。A制造费用

B生产费用

C产成品成本

D在产品成本

正确答案: D解析:

“生产成本”账户属于成本类账户,借方登记可以直接记入各产品生产成本的直接材料费、直接人工及福利费、以及经分配后计入产品生产成本的制造费用;贷方登记完工产品的生产成本,期末余额在借方,表示尚未完工的在产品的生产成本。期末编制资产负债表时在“存货”项目中反映。 -

第24题:

单选题材料、在产品、产成品的盘亏和毁损属于制造企业的()。A生产性费用

B管理性费用

C发展性费用

D非生产性费用

正确答案: D解析: 暂无解析