已知某项目投资方案一次投资12000元,预计每年净现金流量为4300元,项目寿命5年,(P/A,18%,5)=3.127,(P/A,20%,5)=2.991,(P/A,25%,5)=2.689,则该方案的内部收益率为()A、<18%B、18%~20%C、20%~25%D、>25%

题目

已知某项目投资方案一次投资12000元,预计每年净现金流量为4300元,项目寿命5年,(P/A,18%,5)=3.127,(P/A,20%,5)=2.991,(P/A,25%,5)=2.689,则该方案的内部收益率为()

- A、<18%

- B、18%~20%

- C、20%~25%

- D、>25%

相似考题

参考答案和解析

更多“已知某项目投资方案一次投资12000元,预计每年净现金流量为4300元,项目寿命5年,(P/A,18%,5)=3.127,(P/A,20%,5)=2.991,(P/A,25%,5)=2.689,则该方案的内部收益率为()A、18%B、18%~20%C、20%~25%D、25%”相关问题

-

第1题:

某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,寿命期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,寿命期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万。全部流动资金于项目寿命期末收回。

已知:(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,7)=0.5132,(P/F,10%,2)=0.8264,(P/A,10%,7)=4.8684,(P/F,10%,10)=0.3855,(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923,(P/F,10%,30)=0.0573,(P/F,10%,14)=0.2633,(P/F,10%,21)=0.1351,(P/F,10%,28)=0.0693

(1)计算甲、乙方案各年的净现金流量;

(2)计算甲、乙方案包括初始期的静态回收期;

(3)该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

(4)计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;

(5)利用共同年限法比较两方案的优劣。答案:解析:(1)①甲方案各年的净现金流量

折旧=(100-5)/5=19(万元)

NCF 0=-150(万元)

NCF 1~4=(90-60)+19=49(万元)

NCF 5=49+50+5=104(万元)(1分)

②乙方案各年的净现金流量

NCF 0=-120(万元)

NCF 1=0(万元)

NCF 2=-80(万元)

NCF 3~6=170-80=90(万元)

NCF 7=90+80+8=178(万元)(1分)

(2)①甲方案包括初始期的静态投资回收期

=150/49=3.06(年)(1分)

②乙方案不包括初始期的静态回收期

=200/90=2.22(年)

乙方案包括建设期的静态投资回收期

=2+2.22=4.22(年)(1分)

(3)①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=69.90(万元)(1分)

②乙方案的净现值

=90×(P/A,10%,4)×(P/F,10%,2)+178×(P/F,10%,7)-80×(P/F,10%,2)-120

=141.00(万元)(1分)

(4)①甲方案净现值的等额年金=69.90/(P/A,10%,5)=18.44(万元)

②乙方案净现值的等额年金=141.00/(P/A,10%,7)=28.96(万元)(0.5分)

因为乙方案净现值的等额年金大,所以乙方案优于甲方案。(0.5分)

(5)两方案寿命期的最小公倍数为35年

①甲方案调整后的净现值

=69.90+69.90×(P/F,10%,5)+69.90×(P/F,10%,10)+69.90×(P/F,10%,15)+69.90×(P/F,10%,20)+69.90×(P/F,10%,25)+69.90×(P/F,10%,30)

=177.83(万元)

②乙方案调整后的净现值

=141.00+141.00×(P/F,10%,7)+141.00×(P/F,10%,14)+141.00×(P/F,10%,21)+141.00×(P/F,10%,28)

=279.31(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。(1分) -

第2题:

某方案现时点投资30万元,1年后开始收益,连续20年,每年将有8万元的净收益,净残值为6万元。若基准收益率为20%,已知(P/A,20%,20)=4.8696,(P/F,20%,20)=0.0261,则该方案的净现值是( )万元。A.2.96

B.8.96

C.9.11

D.14.96答案:C解析: -

第3题:

已知某投资项目的原始投资额为100万元,建设期为2年,投产后第1~8年每年净现金流量为25万元,第9~10年每年净现金流量为20万元,则该项目包括建设期在内的静态投资回收期为( )年。A.4

B.5

C.6

D.7答案:C解析:本题考查投资回收期。100/25=4,则投资回收期=2+4=6(年)。 -

第4题:

某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:

(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;

(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,

要求:

<1>?、计算乙方案的净现值;

<2>?、用年金净流量法作出投资决策;

<3>?、延长两方案到相同的寿命,作出决策。答案:解析:<1>、乙方案的净现值

=50×(P/A,10%,3)/(1+10%)+10×(P/F,10%,4)-100=19.87(万元 )(1分)

<2>、甲方案的年金净流量=25/(P/A,10%,6)=5.74(万元)(1分)

乙方案的年金净流量=19.87/(P/A,10%,4)=6.27(万元)

因此,应选择乙方案。(1分)

<3>、两个方案的最小公倍数为12年,在最小公倍数内,甲方案获得2笔净现值(第0年、第6年末),乙方案获得3笔净现值(第0年、第4年末、第8年末)。

延长寿命期后甲方案的净现值

=25+25×(P/F,10%,6)=39.11(万元)(1分)

延长寿命期后乙方案的净现值

=19.87+19.87×(P/F,10%,4)+ 19.87×(P/F,10%,8)=42.71(万元)

因此,应选择乙方案。(1分) -

第5题:

F公司为一家上市公司,适用的所得税率为20%。该公司20×1年有一项固定资产投资计划(资本成本为9%),拟定了两个方案:

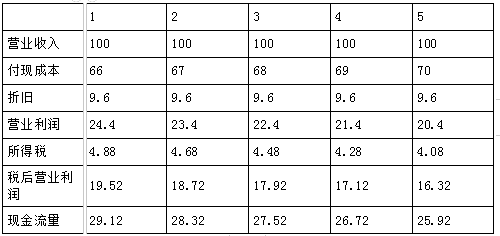

甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万元。当年投资当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年营业收入100万元,第1年付现成本66万元,以后在此基础上每年增加维修费1万元。

乙方案:需要投资80万元,在建设期起点一次性投入, 项目寿命期为6年,净现值为75万元。 已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,(P/F,9%,3)=0.7722,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499。

要求:

(1)计算甲方案每年的营业现金净流量;

单位:万元

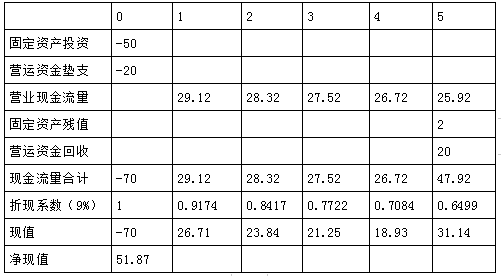

(2)编制甲方案投资项目现金流量表,并计算净现值;

单位:万元

(3)如果甲乙方案为互斥方案,请选择恰当方法选优。答案:解析:1.年折旧=(50-2)/5=9.6(万元)

2.

3.因为两个方案寿命期不同,因此,需要采用年金净流量法。(0.5分)

甲方案年金净流量=51.87/3.8897=13.34

乙方案年金净流量=75/4.4859=16.72

由于乙方案年金净流量大于甲方案,故乙方案优于甲方案。(0.5分) -

第6题:

某方案现时点投资23万元,此后从第2年年末开始,连续20年,每年将有6.5万元的净收益,净残值为6.5万元。若基准收益率为20%,则该方案的净现值是( )万元。已知:?(P/A,20%,20)=4.8696,(P/F,20%,21)?=0.0217。A.2.57

B.3.23

C.3.52

D.4.35答案:C解析:本题考查净现值的求法。把每年净收益折为第2年初现值P1=A(P/A,20%,20)=6.5×4.8696=31.6524(万元),把每年净收益折为现值P2=P1/(1+r)=31.6524/120%=26.377(万元),把净残值折为现值P3=F(P/F,20%,21)=6.5×0.0217=0.14105(万元),所以,净现值=26.377+0.14105-23=3.52(万元)。 -

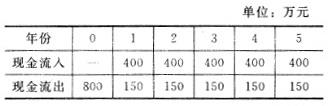

第7题:

某投资项目预计每年的现金流量如下表所示,如基准收益率为10%,则该项目的净现值为()万元。已知(P/A,10%,5)=3.7908 A:-66.3

A:-66.3

B:66.3

C:-147.7

D:147.7答案:D解析:NPV=-800+250*(P/A,10%,5)=-800+250*3.7908=147.7(万元)。 -

第8题:

某投资项目寿命为5年,投资总额60000元,项目开始时一次投入,分5年收回,每年收回12000元,项目每年盈利9000元。该项目的会计收益率为()。A:15%

B:20%

C:25%

D:35%答案:A解析:本题考查会计收益率法。会计收益率,又称投资报酬率,是指投资项目的年平均净收益与原始投资额的比率。(9000/60000)×100%=15%。 -

第9题:

甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。

- A、B方案的净现值为8.04万元

- B、B方案的净现值为213.04万元

- C、A方案的年等额年金为5.74万元

- D、B方案的年等额年金为2.54万元

- E、应该选择B方案

正确答案:A,C,D -

第10题:

某投资项目的项目计算期为5年,其中建设期为1年,投产后每年的净现金流量均为1000万元,原始投资2000万元,资本成本为10%,已知(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,则该项目净现值的等额年金为()万元。

- A、574.97

- B、232.60

- C、594.82

- D、339.48

正确答案:B -

第11题:

单选题某投资项目原始投资额为200万元,使用寿命为10年,预计净残值为零。已知该项目第10年的经营净现金流量为25万元,回收营运资金20万元,则该项目第10年的净现金流量为( )。[2017年真题]A20万元

B25万元

C45万元

D65万元

正确答案: D解析:

在考察技术方案整个期间各时点t上实际发生的资金流出或资金流入称为现金流量,其中流出系统的资金称为现金流出,流入系统的资金称为现金流入,现金流入与现金流出之差称为净现金流量。该项目第10年的净现金流量为:25+20=45(万元)。 -

第12题:

多选题甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。AB方案的净现值为8.04万元

BB方案的净现值为213.04万元

CA方案的年等额年金为5.74万元

DB方案的年等额年金为2.54万元

E应该选择B方案

正确答案: B,A解析: (1)B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=50×2.4869×0.9091-105=8.04(万元)(2)A方案的年等额年金=25/(P/A,10%,6)=25/4.3553=5.74(万元)B方案的年等额年金=8.04/(P/A,10%,4)=8.04/3.1699=2.54(万元)应该选择等额净回收额最大的方案,即应该选择A方案。 -

第13题:

某建设项目期初一次投资200万元,每年的净现金流量为44万元,项目寿命期10年,已知(P/A,17%,10)=4.659,(P/A,18%,10)=4.494,则该建设项目的IRR为( )。A:17.69%

B:17.31%

C:17.51%

D:17.49%答案:A解析:2019版教材P184

先用两个年金现值系数计算净现值,根据净现值的符号判断内部收益率的范围。

当17%时,净现值为-200+44*(P/A,17%,10)=-200+44*4.659=4.996

当18%时,净现值为-200+44*(P/A,18%,10)=-200+44*4.494=-2.264

利用插入法:

4.996/2.264=(X-17%)/(18%-X)

得出X=0.1769 -

第14题:

设备投资方案甲的现时点投资25万元,此后从第一年年末开始,年运行成本为4万元,寿命期为20年,净残值为8万元。甲方案费用现值为( )万元。[已知(P/A,20%,20)=4.8696,(P/F,20%,20)=0.02608]A.54.32

B.50.80

C.44.27

D.38.54答案:C解析: -

第15题:

某投资项目原始投资额为200万元,使用寿命为10年,预计净残值为零。已知该项目第10年的经营净现金流量为25万元,回收营运资金20万元,则该项目第10年的净现金流量为( )。

A、20万元

B、25万元

C、45万元

D、65万元答案:C解析:在考察技术方案整个期间各时点t上实际发生的资金流出或资金流入称为现金流量,其中流出系统的资金称为现金流出,流入系统的资金称为现金流入,现金流入与现金流出之差称为净现金流量。该项目第10年的净现金流量为:25+20=45(万元)。 -

第16题:

某公司有闲置资金74000元,为了提高资金利用率,给公司带来更多的收益,2018年公司决定将闲置的资金投资于三个独立的投资项目,公司适用所得税税率为25%。甲项目原始投资额为30000元,期限4年,每年税后净利润为3500元,年折旧额为7500元;乙项目原始投资额为36000元,期限6年,营业现金净流量为10000元;丙项目原始投资额为27000元,期限3年,每年营业利润为5000元,年折旧额为9000元。

要求:通过计算对甲、乙、丙三个项目的投资顺序进行排序。(结果保留两位小数)[已知:(P/A,20%,3)=2.1065,(P/A,18%,3)=2.1743,(P/A,16%,4)=2.7982,(P/A,18%,4)=2.6901,(P/A,16%,6)=3.6847,(P/A,18%,6)=3.4976]答案:解析:甲、乙、丙三个项目为独立的投资项目,原始投资额和项目寿命期均不相等,排序分析时,应以各独立方案的获利程度作为评价标准,采用内含报酬率法进行比较决策。

设甲项目内含报酬率为R甲

甲项目的营业现金净流量=3500+7500=11000(元)

则:11000×(P/A,R甲,4)-30000=0,(P/A,R甲,4)=30000/11000=2.7273

因为:(P/A,16%,4)=2.7982,(P/A,18%,4)=2.6901

内插法可得,R甲=17.31%

设乙项目内含报酬率为R乙

则:10000×(P/A,R乙,6)-36000=0,(P/A,R乙,6)=36000/10000=3.6

因为:(P/A,16%,6)=3.6847,(P/A,18%,6)=3.4976

内插法可得,R乙=16.91%

设丙项目内含报酬率为R丙

丙项目的营业现金净流量=5000×(1-25%)+9000=12750(元)

则:12750×(P/A,R丙,3)-27000=0,(P/A,R丙,3)=27000/12750=2.1176

因为:(P/A,20%,3)=2.1065,(P/A,18%,3)=2.1743

内插法可得,R丙=19.67%

由于R丙>R甲>R乙,所以应该按丙、甲、乙的顺序实施投资。 -

第17题:

某建设项目期初一次投资200万元,每年的净现金流量为44万元,项目寿命期10年,已知(P/A,17%,10)=4.659,(P/A,18%,10)=4.494,则该建设项目的IRR为( )。A.17.69%

B.17.31%

C.17.51%

D.17.49%答案:A解析:2020版教材P184

先用两个年金现值系数计算净现值,根据净现值的符号判断内部收益率的范围。

当17%时,净现值为-200+44*(P/A,17%,10)=-200+44*4.659=4.996

当18%时,净现值为-200+44*(P/A,18%,10)=-200+44*4.494=-2.264

利用插入法:

4.996/2.264=(X-17%)/(18%-X)

得出X=0.1769 -

第18题:

现有两个互斥的投资方案A和B。A方案现时点投资25万元,此后从第一年年末开始,将有6万元的净收益,寿命期为20年,净残值为7.5万元;B方案现时点的投资额为17.5万元,年净收益为4万元,寿命期也为20年,净残值为6万元。若基准收益率为20%,则折算成现值A方案较B方案多得()元。[已知:(P/A,20%,20)=4.8696,(P/F,20%,20)=0.02608]A:34225

B:22783

C:24567

D:26456答案:B解析:方案A的现值为P1=6*(P/A,20%,20)+7.5*(P/F,20%,20)-25=6*4.8696+7.5*0.02608-25=4.4132(万元);方案B的现值P2=4*(P/A,20%,20)+6*(P/F,20%,20)-17.5=4*4.8696+6*0.02608-17.5=2.1349(万元),P1-P2=44132-21349=22783(元)。 -

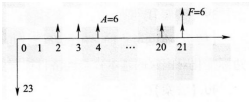

第19题:

某方案现时点投资23万元,此后从第二年年末开始,连续20年,每年将有6.5万元的净收益,净残值为6.5万元。若基准收益率为20%,则该方案的净现值是()万元。已知:(P/A,20%,20)=4.869 6,(P/F,20%,21)=0.021 7。A.2.57

B.3.23

C.3.52

D.4.35答案:C解析:①先画现金流量图。 ②把每年净收益A=6.5万元折为第二年年初第

②把每年净收益A=6.5万元折为第二年年初第

一年年末现值。此处为A→P的转换,每年的净收益

6.5万元是年值A,是从第二年年末开始的,折现后,P值在第一个A值的前一时间点1上,即:第一年年末、第二年年初。

P1=A(P/A,20%,20)=6.5×4.869 6=31.652 4(万元)。

③把时间点1上的净收益继续折为0点位置上的现值(此处为F—P的转换):

P2=P1÷(1+r)=31.652 4÷120%=26.377(万元)。

④把净残值折为现值(F→P):

P3=F(P/F,20%,21)=6.5×0.021 7=0.141 05(万元)。

所以,净现值=26.377+0.141 05—23=3.52(万元)。

即:PW=6.5(P/A,20%,20)(P/F,20%,1)+6.5(P/F,20%,21)-23=3.52(万元)。

常见错误分析:

①将20年收益折现时,忘记只折在第一年年末,还需要再折算一次,折到O点位置。

②忘记残值也需要折现。

③忘记最后减去初始投资23万元。 -

第20题:

A公司有两种投资方案:甲方案的原始投资额是210万元,项目1-5年的净现金流量为40万元。乙方案中的原始投资额是190万元,项目1-5年的净现金流量为35万元,则当基准利率为()时,应当选择乙方案。[已知(P/A,6%,5)=4.2124,(P/A,7%,5)=4.1002,(P/A,8%,5)=3.9927]

- A、7.8%

- B、7%

- C、6%

- D、8%

正确答案:D -

第21题:

某企业拟投资一条新生产线。现有两个投资方案可供选择:A方案的原始投资额是100万元,使用年限为5年,无残值。使用该生产线后,每年的销售收入增加120万元,付现成本增加88万元;B方案的原始投资额是80万元,使用年限是5年,无残值。使用该生产线后,每年净利润增加8万元。已知:所得税税率是25%,(P/A,6%,5)=4.2124,(P/A,7%,5)=4.1002,(P/A,8%,5)一3.9927。则两个投资方案的差额内部收益率为()。

- A、8.21%

- B、7.00%

- C、7.93%

- D、6.05%

正确答案:C -

第22题:

单选题A公司有两种投资方案:甲方案的原始投资额是210万元,项目1-5年的净现金流量为40万元。乙方案中的原始投资额是190万元,项目1-5年的净现金流量为35万元,则当基准利率为()时,应当选择乙方案。[已知(P/A,6%,5)=4.2124,(P/A,7%,5)=4.1002,(P/A,8%,5)=3.9927]A7.8%

B7%

C6%

D8%

正确答案: A解析: 差量净现金流量=△NCF0=-210-(-190)=-20(万元)△NCF1~5=40-35=5(万元)所以其年金现值系数=20/5=4利用内插法计算,(8%-i)/(8%-7%)=(3.9927-4)/(3.9927-4.1002)得出△IRR=7.93%差额内部收益率大于或等于基准利率时,选择原始投资额大的方案优。反之,则选择原始投资额小的方案。本题中乙方案的原始投资额小,所以应该使差额内部收益率小于基准利率,在本题中选择D。 -

第23题:

单选题已知某项目投资方案一次投资12000元,预计每年净现金流量为4300元,项目寿命5年,(P/A,18%,5)=3.127,(P/A,20%,5)=2.991,(P/A,25%,5)=2.689,则该方案的内部收益率为()A<18%

B18%~20%

C20%~25%

D>25%

正确答案: C解析: 用不同的等额支付系列现值系数计算净现值,根据净现值的正负判断内部收益率位于那个区间。