已知某项目投资方案一次投资12000元,预计每年净现金流量为4300元,项目寿命5年,(P/A,18%,5) = 3. 127、(P/A,20%,5) = 2. 991、(P/A,25%,5) = 2. 689,则该方案的内部收益率为: A.25%

题目

A.25%

相似考题

更多“已知某项目投资方案一次投资12000元,预计每年净现金流量为4300元,项目寿命5年,(P/A,18%,5) = 3. 127、(P/A,20%,5) = 2. 991、(P/A,25%,5) = 2. 689,则该方案的内部收益率为: ”相关问题

-

第1题:

某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,寿命期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,寿命期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万。全部流动资金于项目寿命期末收回。

已知:(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,7)=0.5132,(P/F,10%,2)=0.8264,(P/A,10%,7)=4.8684,(P/F,10%,10)=0.3855,(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923,(P/F,10%,30)=0.0573,(P/F,10%,14)=0.2633,(P/F,10%,21)=0.1351,(P/F,10%,28)=0.0693

(1)计算甲、乙方案各年的净现金流量;

(2)计算甲、乙方案包括初始期的静态回收期;

(3)该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

(4)计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;

(5)利用共同年限法比较两方案的优劣。答案:解析:(1)①甲方案各年的净现金流量

折旧=(100-5)/5=19(万元)

NCF 0=-150(万元)

NCF 1~4=(90-60)+19=49(万元)

NCF 5=49+50+5=104(万元)(1分)

②乙方案各年的净现金流量

NCF 0=-120(万元)

NCF 1=0(万元)

NCF 2=-80(万元)

NCF 3~6=170-80=90(万元)

NCF 7=90+80+8=178(万元)(1分)

(2)①甲方案包括初始期的静态投资回收期

=150/49=3.06(年)(1分)

②乙方案不包括初始期的静态回收期

=200/90=2.22(年)

乙方案包括建设期的静态投资回收期

=2+2.22=4.22(年)(1分)

(3)①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=69.90(万元)(1分)

②乙方案的净现值

=90×(P/A,10%,4)×(P/F,10%,2)+178×(P/F,10%,7)-80×(P/F,10%,2)-120

=141.00(万元)(1分)

(4)①甲方案净现值的等额年金=69.90/(P/A,10%,5)=18.44(万元)

②乙方案净现值的等额年金=141.00/(P/A,10%,7)=28.96(万元)(0.5分)

因为乙方案净现值的等额年金大,所以乙方案优于甲方案。(0.5分)

(5)两方案寿命期的最小公倍数为35年

①甲方案调整后的净现值

=69.90+69.90×(P/F,10%,5)+69.90×(P/F,10%,10)+69.90×(P/F,10%,15)+69.90×(P/F,10%,20)+69.90×(P/F,10%,25)+69.90×(P/F,10%,30)

=177.83(万元)

②乙方案调整后的净现值

=141.00+141.00×(P/F,10%,7)+141.00×(P/F,10%,14)+141.00×(P/F,10%,21)+141.00×(P/F,10%,28)

=279.31(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。(1分) -

第2题:

某建设项目期初一次投资200万元,每年的净现金流量为44万元,项目寿命期10年,已知(P/A,17%,10)=4.659,(P/A,18%,10)=4.494,则该建设项目的IRR为( )。A:17.69%

B:17.31%

C:17.51%

D:17.49%答案:A解析:2019版教材P184

先用两个年金现值系数计算净现值,根据净现值的符号判断内部收益率的范围。

当17%时,净现值为-200+44*(P/A,17%,10)=-200+44*4.659=4.996

当18%时,净现值为-200+44*(P/A,18%,10)=-200+44*4.494=-2.264

利用插入法:

4.996/2.264=(X-17%)/(18%-X)

得出X=0.1769 -

第3题:

F公司为一家上市公司,适用的所得税率为20%。该公司20×1年有一项固定资产投资计划(资本成本为9%),拟定了两个方案:

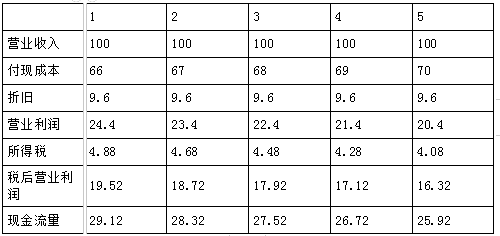

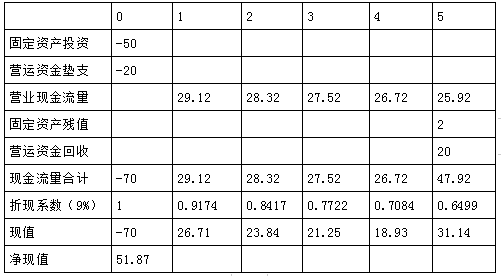

甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万元。当年投资当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年营业收入100万元,第1年付现成本66万元,以后在此基础上每年增加维修费1万元。

乙方案:需要投资80万元,在建设期起点一次性投入, 项目寿命期为6年,净现值为75万元。 已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,(P/F,9%,3)=0.7722,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499。

要求:

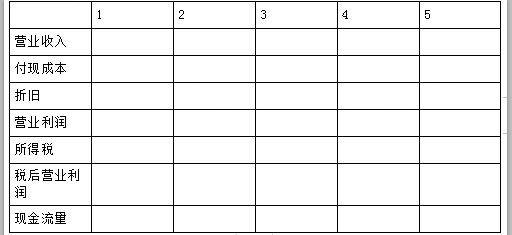

(1)计算甲方案每年的营业现金净流量;

单位:万元

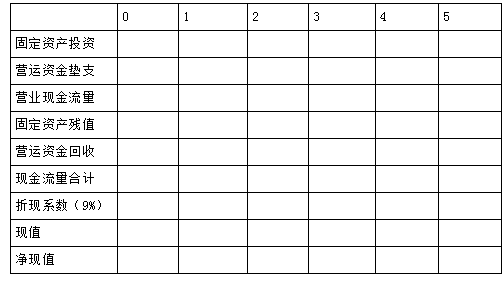

(2)编制甲方案投资项目现金流量表,并计算净现值;

单位:万元

(3)如果甲乙方案为互斥方案,请选择恰当方法选优。答案:解析:1.年折旧=(50-2)/5=9.6(万元)

2.

3.因为两个方案寿命期不同,因此,需要采用年金净流量法。(0.5分)

甲方案年金净流量=51.87/3.8897=13.34

乙方案年金净流量=75/4.4859=16.72

由于乙方案年金净流量大于甲方案,故乙方案优于甲方案。(0.5分) -

第4题:

某投资项目经过5年经营,该项目的净现值为1321万元,若基准收益率为12%,则该项目的净年值为( )万元。已知:(A/P,12%,5)=0.2774。A.264.20

B.300.71

C.158.52

D.366.45答案:D解析:此题考查净年值的计算。净年值是指利用基准收益率将投资项目计算期内净现金流量等值变换为等额年值,计算公式为:NAV=NPV(A/P,i,n)。根据题意,该项目净年值NAV=1321×(A/P,12%,5)=1321×0.2774=366.45(万元)。 -

第5题:

A公司有两种投资方案:甲方案的原始投资额是210万元,项目1-5年的净现金流量为40万元。乙方案中的原始投资额是190万元,项目1-5年的净现金流量为35万元,则当基准利率为()时,应当选择乙方案。[已知(P/A,6%,5)=4.2124,(P/A,7%,5)=4.1002,(P/A,8%,5)=3.9927]

- A、7.8%

- B、7%

- C、6%

- D、8%

正确答案:D -

第6题:

某企业拟投资一条新生产线。现有两个投资方案可供选择:A方案的原始投资额是100万元,使用年限为5年,无残值。使用该生产线后,每年的销售收入增加120万元,付现成本增加88万元;B方案的原始投资额是80万元,使用年限是5年,无残值。使用该生产线后,每年净利润增加8万元。已知:所得税税率是25%,(P/A,6%,5)=4.2124,(P/A,7%,5)=4.1002,(P/A,8%,5)一3.9927。则两个投资方案的差额内部收益率为()。

- A、8.21%

- B、7.00%

- C、7.93%

- D、6.05%

正确答案:C -

第7题:

判断题某项目投资的原始投资在0时点一次性投入,投资期为0,静态回收期为5年,投资后各年的现金净流量都相等,项目寿命期为10年,假设内含收益率为r,则(P/A,r,10)=5。( )A对

B错

正确答案: 错解析:

假设投资后各年的现金净流量均为A万元,则根据题意有:原始投资额/A=5以及A×(P/A,r,10)=原始投资额,所以,(P/A,r,10)=5。 -

第8题:

问答题某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.16993.延长两方案到相同的寿命,作出决策。正确答案:解析: -

第9题:

单选题已知某投资项目寿命期为n,基准收益率为ic,项目净现值为NPV,净年值为NAV,则下式正确的是()。ANAV=NPV/n

BNAV=NPV×ic

CNAV=NPV×(P/A,ic,n)

DNAV=NPV×(A/P,ic,n)

正确答案: D解析: 暂无解析 -

第10题:

单选题某投资方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为12年,则该方案的财务净现值为( )万元。(P/A,15%,12=5.421)A668.4

B892.6

C1200.2

D566.4

正确答案: D解析: -

第11题:

单选题某投资项目的项目计算期为5年,其中建设期为1年,投产后每年的净现金流量均为1000万元,原始投资2000万元,资本成本为10%,已知(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,则该项目净现值的等额年金为()万元。A574.97

B232.60

C594.82

D339.48

正确答案: D解析: 项目的净现值=1000×(P/A,10%,4)×(P/F,10%,1)-2000=1000×3.1699/1.1-2000=881.73(万元),项目净现值的等额年金=项目的净现值/年金现值系数=881.73/3.7908=232.60(万元)。 -

第12题:

单选题A公司有两种投资方案:甲方案的原始投资额是210万元,项目1-5年的净现金流量为40万元。乙方案中的原始投资额是190万元,项目1-5年的净现金流量为35万元,则当基准利率为()时,应当选择乙方案。[已知(P/A,6%,5)=4.2124,(P/A,7%,5)=4.1002,(P/A,8%,5)=3.9927]A7.8%

B7%

C6%

D8%

正确答案: D解析: 差量净现金流量=△NCF0=-210-(-190)=-20(万元)△NCF1~5=40-35=5(万元)所以其年金现值系数=20/5=4利用内插法计算,(8%-i)/(8%-7%)=(3.9927-4)/(3.9927-4.1002)得出△IRR=7.93%差额内部收益率大于或等于基准利率时,选择原始投资额大的方案优。反之,则选择原始投资额小的方案。本题中乙方案的原始投资额小,所以应该使差额内部收益率小于基准利率,在本题中选择D。 -

第13题:

某房地产投资项目的初始投资额为400万元,经营期为5年,基准收益率为10%,净现值为168.62万元,若每年年末的净现金流量相等,则每年年末的净现金流量为()万元。(P/A,10%,5)=3.7908A:250

B:200

C:175

D:150答案:D解析:本题考查年值的计算。由题干可知,初始投资400万,若每年年末的净现金流量相等,把年值A转化为P,就是净现值,计算公式如下:A*(P/A,10%,5)-400=168.62,解得A=150(万元)。 -

第14题:

某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:

(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;

(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,

要求:

<1>?、计算乙方案的净现值;

<2>?、用年金净流量法作出投资决策;

<3>?、延长两方案到相同的寿命,作出决策。答案:解析:<1>、乙方案的净现值

=50×(P/A,10%,3)/(1+10%)+10×(P/F,10%,4)-100=19.87(万元 )(1分)

<2>、甲方案的年金净流量=25/(P/A,10%,6)=5.74(万元)(1分)

乙方案的年金净流量=19.87/(P/A,10%,4)=6.27(万元)

因此,应选择乙方案。(1分)

<3>、两个方案的最小公倍数为12年,在最小公倍数内,甲方案获得2笔净现值(第0年、第6年末),乙方案获得3笔净现值(第0年、第4年末、第8年末)。

延长寿命期后甲方案的净现值

=25+25×(P/F,10%,6)=39.11(万元)(1分)

延长寿命期后乙方案的净现值

=19.87+19.87×(P/F,10%,4)+ 19.87×(P/F,10%,8)=42.71(万元)

因此,应选择乙方案。(1分) -

第15题:

某建设项目期初一次投资200万元,每年的净现金流量为44万元,项目寿命期10年,已知(P/A,17%,10)=4.659,(P/A,18%,10)=4.494,则该建设项目的IRR为( )。A.17.69%

B.17.31%

C.17.51%

D.17.49%答案:A解析:2020版教材P184

先用两个年金现值系数计算净现值,根据净现值的符号判断内部收益率的范围。

当17%时,净现值为-200+44*(P/A,17%,10)=-200+44*4.659=4.996

当18%时,净现值为-200+44*(P/A,18%,10)=-200+44*4.494=-2.264

利用插入法:

4.996/2.264=(X-17%)/(18%-X)

得出X=0.1769 -

第16题:

某投资项目预计每年的现金流量如下表所示,如基准收益率为10%,则该项目的净现值为()万元。已知(P/A,10%,5)=3.7908 A:-66.3

A:-66.3

B:66.3

C:-147.7

D:147.7答案:D解析:NPV=-800+250*(P/A,10%,5)=-800+250*3.7908=147.7(万元)。 -

第17题:

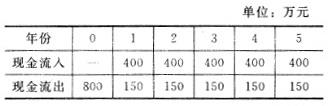

已知某项目投资方案一次投资12000元,预计每年净现金流量为4300元,项目寿命5年,(P/A,18%,5)=3.127,(P/A,20%,5)=2.991,(P/A,25%,5)=2.689,则该方案的内部收益率为()

- A、<18%

- B、18%~20%

- C、20%~25%

- D、>25%

正确答案:C -

第18题:

某投资项目的项目计算期为5年,其中建设期为1年,投产后每年的净现金流量均为1000万元,原始投资2000万元,资本成本为10%,已知(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,则该项目净现值的等额年金为()万元。

- A、574.97

- B、232.60

- C、594.82

- D、339.48

正确答案:B -

第19题:

问答题某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;计算分析题(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699要求:1.计算乙方案的净现值正确答案:解析: -

第20题:

单选题已知某项目投资方案一次投资12000元,预计每年净现金流量为4300元,项目寿命5年,(P/A,18%,5)=3.127,(P/A,20%,5)=2.991,(P/A,25%,5)=2.689,则该方案的内部收益率为()A<18%

B18%~20%

C20%~25%

D>25%

正确答案: A解析: 用不同的等额支付系列现值系数计算净现值,根据净现值的正负判断内部收益率位于那个区间。 -

第21题:

多选题甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。AB方案的净现值为8.04万元

BB方案的净现值为213.04万元

CA方案的年等额年金为5.74万元

DB方案的年等额年金为2.54万元

E应该选择B方案

正确答案: D,C解析: (1)B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=50×2.4869×0.9091-105=8.04(万元)(2)A方案的年等额年金=25/(P/A,10%,6)=25/4.3553=5.74(万元)B方案的年等额年金=8.04/(P/A,10%,4)=8.04/3.1699=2.54(万元)应该选择等额净回收额最大的方案,即应该选择A方案。 -

第22题:

单选题某投资项目的项目期限为5年,初始期为1年,投产后每年的净现金流量均为1500万元,原始投资2500万元,资本成本为10%,(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,则该项目净现值的等额年金为()万元。A574.97

B840.51

C594.82

D480.79

正确答案: A解析: 项目的净现值=1500×(P/A,10%,4)×(P/F,10%,1)-2500=1500×3.1699/1.1-2500=1822.59(万元),项目净现值的等额年金=项目的净现值/年金现值系数=1822.59/3.7908=480.79(万元)。 -

第23题:

单选题某项目有可供选择的两个方案:方案A的寿命期为8年,净现值为400万元,内部收益率为14%;方案B的寿命期为12年,净现值为700万元,内部收益率为16%。已知基准收益率为12%,(A/P,12%,8)=0.20130,(A/P,12%,12)=0.16144,则下列说法正确的是( )。A采用净现值比较法进行比选,方案B最佳

B采用差额投资内部收益率法进行比选,方案A最佳

C采用净年值比较法进行比选,方案B最佳

D采用净现值比较法、差额投资内部收益率法和净年值比较法,比选结果一致

正确答案: D解析:

净现值法不适用于计算期不同的互斥方案比选;差额投资内部收益率法进行方案比选,需要知道项目的投资额,条件不足,无法判断;AWA=400×0.20130=80.52,AWB=700×0.16144=113.01,AWA<AWB,方案B最佳。