VaR的应用主要表现在()。A、风险管理与控制B、资产配置C、投资决策D、绩效评价

题目

VaR的应用主要表现在()。

- A、风险管理与控制

- B、资产配置

- C、投资决策

- D、绩效评价

相似考题

更多“VaR的应用主要表现在()。”相关问题

-

第1题:

以下程序的输出结果是( )。 Dim varl Dim var2 Dim var3 varl="HellO" var2="World!" var3=varl & " " & var2 varl=10 var2=20 NsgBox varl+var2

A.Hello world!

B.30

C.1020

D.Hello world!

正确答案:B

解析:本题考查变体类型和字符串连接符的用法。在程序中首先给变体类型Varl和Var2赋了字符串,所以它们的类型相应的就是字符串型,然后将两个字符串相连接的结果赋给变量Var3。接下来,又给Varl和Var2赋了整型值,所以它们现在是整型了,这时输出它们相加的值。Var3=varl&""&var2语句中用了连接字符“&”,后面输出语句中用了“+”,需要掌握“&”和“+”在使用时的异同点。答案为B。 -

第2题:

以下程序的输出结果是()。 Dim varl Dim var2 Dim var3 varl="Hello" var2="World!" var3=varl &a以下程序的输出结果是( )。 Dim varl Dim var2 Dim var3 varl="Hello" var2="World!" var3=varl & " " & var2 varl=10 var2=20 MSgBox var l+var2

A.Hello World!

B.30

C.1020

D.Hello World!

正确答案:B

解析:本题考查变体类型和字符串连接符的用法。在程序中首先给变体类型Var1和Var2赋了字符串,所以它们的类型相应的就是字符串型,然后将两个字符串相连接的结果赋给变量Var3。接下来,又给Var1和Var2赋了整型值,所以它们现在是整型了,这时输出它们相加的值。Var3=var1 &""& var2语句中用了连接字符“&”;后面输出语句中用了“+”,需要掌握“&”和“+”在使用时的异同点。答案为B。 -

第3题:

WhichdirectorycontainsRSCTtopologyserviceslogs?()A./var/ha/log

B./var/ha/rsct

C./var/hacmp/log

D./var/hacmp/rsct

参考答案:A

-

第4题:

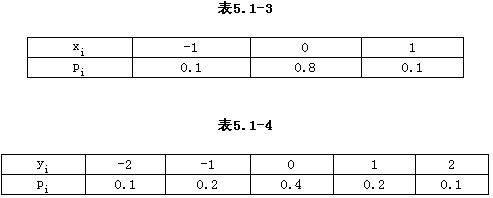

甲乙两种品牌的手表,它们的日走时误差分别为x与y(单位:秒)。已知x与y的分布分别如表5.1-3和表5.1-4所示,则下列表达式错误的有( )。

A.E(X)=E(Y)

B.E(X)≠E(Y)

C.Var(X)>Var(Y)

D.Var(X)<Var(Y)

E.Var(X)=Var(Y)

正确答案:BCE

解析:E(X)=∑xipi=(-1)×0.1+0×0.8+1×0.1=0;E(Y)=∑yiPi=(-2)×0.1+(-1)×0.2+0×0.4+1×0.2+2×0.1=0;Var(X)=∑xi2pi=(-1)2×0.1+02×0.8+12×0.1=0.2;Var(Y)=∑yi2pi=(-2)2×0.1+(-1)2×0.2+02×0.4+12×0.2+22×0.1=1.2。 -

第5题:

下列关于VaR的说法中,错误的有( )。A.VaR是对现在损失风险的总结

B.VaR可以预测尾部极端损失情况

C.VaR是指产生的最大损失

D.VaR并不意味着可能发生的最大损失

E.VaR不是即将发生的真实损失答案:A,B,C解析:风险价值(VaR)是指在一定的持有期和给定的置信水平下,利率、汇率、股票价格和商品价格等市场风险要素发生变化时可能对产品头寸或组合造成的潜在最大损失。风险价值并不是即将发生的真实损失,也不意味着可能发生的最大损失。它是对未来损失风险的事前预测,无法预测尾部极端损失情况。 -

第6题:

简述VaR风险管理技术的原理与作用。它在投资银行风险管理中的应用及其优缺点。

正确答案: VaR风险管理技术是对市场风险的总括性评估,它考虑了金融资产对某种风险来源的敞口和市场逆向变化的可能性。

VaR要计算的实际上是正常情况下投资组合的预期价值与在一定置信水平下的最低价值之差。

例如,某投资组合的VaR为($100000,95%),表明这一投资组合有95%的可能性损失金额不超过$100000;换句话说就是只有5%的可能性损失超过$100000。

VaR值=预期价值-最低价值

优点:

概括性强:投资者更关心最终的风险值

直观、方便:投资者清楚知道自己可以承受的损失有多大

便于管理:通过调整不同的置信水平和时间间隔的长度,管理者或投资者可以对不同置信水平和时间间隔下的VaR值进行转换和比较,从而找到一个最佳状态下的VaR值。

缺点:

主要适用于正常条件下对市场风险的衡量,对反常事件的处理不敏感;

对数据要求严格,因而缺乏流动性的资产需要分解后才能分析;

模型风险:依赖于模型; 对历史数据有很强的依赖性;

只考虑了现代金融风险管理框架三个因素中的一个(风险的价格、投资者对风险的心理偏好、概率);

预测精度不够:如何对变化的环境和变化的因素进行风险调整

VaR模型的应用:

1)金融监管当局利用VaR技术对银行和证券公司的市场风险进行监控;

2)VaR是证券公司进行投资决策和风险管理的有效技术工具;

3)VaR是机构投资者进行投资决策的有力分析工具;

4)非金融机构也加以采用。

-

第7题:

Which directory does the Junos OS use to store syslog information by default?()

- A、/var/messages

- B、/var/syslog

- C、/var/tmp

- D、/var/log

正确答案:D -

第8题:

鉴于传统风险管理存在的缺陷,现代风险管理强调采用以VaR为核心,其主要优势有()。 Ⅰ.VaR计算简便 Ⅱ.VaR考虑了不同组合的风险分散效应 Ⅲ.VaR限额是动态的 Ⅳ.VaR限额结合了杠杆效应和头寸规模效应

- A、Ⅱ、Ⅲ、Ⅳ

- B、Ⅰ、Ⅱ、Ⅳ

- C、Ⅱ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:A -

第9题:

下面4个变量声明语句中,正确的是()。

- A、var default

- B、var my_house

- C、var my dog

- D、Var 2cats

正确答案:B -

第10题:

Where is the su log located?()

- A、 /var

- B、 /var/adm

- C、 /var/perf

- D、 /var/spool

正确答案:B -

第11题:

单选题下列有关VaR的表述,错误的是()AVaR是目前量化风险的最成熟手段,也是应用最广泛的手段

B可以用VaR限额来控制各个业务部门承担的风险

C可以有效评估业务部门在风险/收益上的表现

D置信水平越高,VaR值越小

正确答案: C解析: 暂无解析 -

第12题:

判断题VaR模型兴起开始于1993年,这种方法现在被应用于信用风险、操作风险以及整个金融机构的综合性风险管理中来。()A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

记录用户错误登录情况的日志文件是()。A、/var/log/lastlog

B、/var/log/wtmp

C、/var/log/btmp

D、/var/run/utmp

参考答案:C -

第14题:

以下程序的输出结果是( )。 Dim var1 Dim var2 Dim var3 var1 = "Hello" var2 = "World !" var3 = var1&" "&var2 var1 = 10 var2 = 20 MsgBox var1 + var2

A.Hello World! 30

B.30

C.102

D.Hello World!

正确答案:B

解析:本题考查变体类型和字符串连接符的用法。在程序中首先给变体类型var1和var2,并赋厂字符串值,所以它们的类型是字符串型,然后将两个字符串相连接的结果赋给变量var3。接下来,又给var1和var2赋了整型值,所以它们现在是整型了,这时输出它们相加的值30。 -

第15题:

在JavaScript中,把字符串“123”转换为整型值123的正确方法是( )。A.var str="123";

var num=(int)str;

B.var str="123";

var num=str.parseInt(str);

C.var str="123";

var num=parseInt(str);

D.var str="123";

var num=Integer.parseInt(str);

正确答案:C

-

第16题:

VaR法在风险测量、监管等领域获得广泛应用,成为金融市场风险劂度的主流。 ( )

正确答案:√

-

第17题:

相对于以往风险度量方法,VaR的全面性、简明性、实用性决定了其在金融风险管理中有着广泛的应用基础,主要表现在( )方面。

①风险限额管理

②资产配置与投资决策

③绩效评价

④风险监管A.①④

B.①③④

C.①②④

D.①②③④答案:D解析:风险管理的一般步骤,包括识别风险;度量风险;决策与实施;风险控制;风险管理效果评价。 -

第18题:

sendmail中缺省的未发出信件的存放位置是()。

- A、/var/mail/

- B、/var/spool/mail/

- C、/var/spool/mqueue/

- D、/var/mail/deliver/

正确答案:C -

第19题:

ID5-var型三相无功功率表的型号是()。

- A、1T1-V

- B、1T1-V

- C、1D1-cosφ

- D、1D5-Var

正确答案:D -

第20题:

膜分离操作现在应用几种主要的过程?

正确答案:渗析、气体渗透、电渗析、微滤、超滤、纳滤、反渗透、渗透汽化. -

第21题:

谐振电路的应用,主要体现在用于(),用于()和用于()。

正确答案:信号的选择;元件器的测量;提高功率的传输效率 -

第22题:

单选题鉴于传统风险管理存在的缺陷,现代风险管理强调采用以VaR为核心,其主要优势有()。 Ⅰ.VaR计算简便 Ⅱ.VaR考虑了不同组合的风险分散效应 Ⅲ.VaR限额是动态的 Ⅳ.VaR限额结合了杠杆效应和头寸规模效应AⅡ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析: 暂无解析 -

第23题:

问答题膜分离操作现在应用几种主要的过程?正确答案: 渗析、气体渗透、电渗析、微滤、超滤、纳滤、反渗透、渗透汽化.解析: 暂无解析