下列金融资产对企业财务状况和经营成果影响的说法正确的是()。 Ⅰ可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产 Ⅱ交易性金融资产公允价值的变动影响利润 Ⅲ指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润 Ⅳ持有至到期国债摊余成本的变动不影响利润A、Ⅱ、ⅢB、Ⅱ、ⅣC、Ⅰ、Ⅲ、ⅣD、Ⅰ、Ⅱ、ⅢE、Ⅰ、Ⅱ、Ⅲ、Ⅳ

题目

下列金融资产对企业财务状况和经营成果影响的说法正确的是()。 Ⅰ可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产 Ⅱ交易性金融资产公允价值的变动影响利润 Ⅲ指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润 Ⅳ持有至到期国债摊余成本的变动不影响利润

- A、Ⅱ、Ⅲ

- B、Ⅱ、Ⅳ

- C、Ⅰ、Ⅲ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅲ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ

相似考题

参考答案和解析

更多“下列金融资产对企业财务状况和经营成果影响的说法正确的是()。 ”相关问题

-

第1题:

下列有关管理层讨论与分析的说法中,正确的有( )。

A.是上市公司定期报告中管理层对于本企业过去经营状况的评价分析

B.是对企业财务报告中所描述的财务状况和经营成果的解释

C.是对经营中固有风险和不确定性的揭示

D.是对企业和未来发展趋势的前瞻性判断

正确答案:ABCD

解析:本题考核管理层讨论与分析的相关知识。管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析以及对企业和未来发展趋势的前瞻性判断,是对企业财务报表中所描述的财务状况和经营成果的解释,是对经营中固有风险和不确定性的揭示,同时也是对企业未来发展前景的预期。 -

第2题:

战略分析不仅要关注企业所采取的发展战略,更要关注战略对企业财务状况和经营成果的影响。()此题为判断题(对,错)。

参考答案:正确

-

第3题:

下列金融资产对企业财务状况和经营成果影响的说法中,正确的有( )。

A.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产

B.交易性金融资产公允价值的变动影响利润

C.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润

D.持有至到期国债摊余成本的变动不影响利润

正确答案:BC

选项A,其公允价值变动计入资本公积会影响净资产;选项D会影响利润。 -

第4题:

下列金融资产对企业财务状况和经营成果影响的说法正确的是( )。

Ⅰ.以公允价计量且其变动计入其他综合收益的金融资产公允价值的变动,既不影响利润,也不影响净资产

Ⅱ.交易性金融资产公允价值的变动影响利润

Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润

Ⅳ.以摊余成本计量的国债投资其摊余成本的变动不影响利润A:Ⅱ、Ⅲ

B:Ⅱ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅱ、Ⅲ

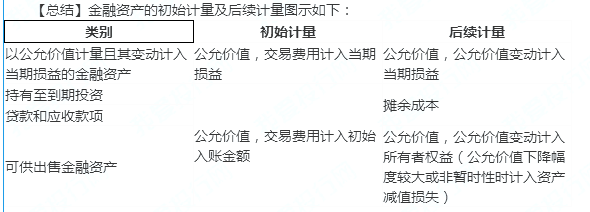

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:Ⅰ项,以公允价计量且其变动计入其他综合收益的金融资产以公允价值计量,公允价值变动计入“其他综合收益”,故可供出售资产公允价值的变动,不影响利润,但影响所有者权益,即影响净资产;Ⅱ、Ⅲ两项,交易性金融资产和以公允价值计量且其变动计入当期损益的金融资产按公允价值进行后续计量,公允价值变动计入当期损益,影响利润;Ⅳ项,企业应在持有国债投资持有期间,采用实际利率法,按照摊余成本和实际利率计算确认利息收入,计入投资收益,即影响利润。 -

第5题:

(2008年)关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有()。A.可供出售金融资产公允价值的变动影响综合收益总额

B.交易性金融资产公允价值的变动影响利润总额

C.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润总额

D.持有至到期的国债摊余成本的变动不影响利润总额答案:A,B,C解析:选项D,持有至到期的国债计提利息,会确认投资收益,引起摊余成本的变动,影响利润总额。 @niutk

@niutk -

第6题:

下列有关资产债表说法正确的是()

- A、该表是反映企业某一时期财务状况的静态会计报表

- B、该表是反映企业某一时期经营成果的静态会计报表

- C、该表是反映企业特定日期经营成果的静态会计报表

- D、该表是反映企业特定日期财务状况的饿静态会计报表

正确答案:D -

第7题:

财务会计报告向使用者提供的会计信息主要是()。

- A、有关企业财务状况的信息

- B、有关企业经营成果和现金流量的信息

- C、有关企业财务状况和经营成果的信息

- D、有关企业财务状况、经营成果和现金流量的信息

正确答案:D -

第8题:

问答题简述发出存货的计价方法对企业财务状况、经营成果及所得税的影响。正确答案:解析: -

第9题:

问答题企业发出存货可以采用哪些不同的计价方法?不同的计价方法对企业的财务状况和经营成果有哪些影响?正确答案: (1)先进先出法

先进先出法是指在发出存货时,根据存货入库的先后顺序,按照先入库存货的单位成本确定发出存货成本的一种方法,也就是假定最先入库的存货最先发出。其具体操作过程是:最先发出存货的成本按照第一批入库存货的成本确定,第一批存货发完后,再按第二批存货的成本计价,依此类推。采用先进先出法对存货进行计价,可以将发出存货的计价工作分散在平时进行,减轻了月末的计算工作量,既适用于实地盘存制,也适用于永续盘存制,而且可以随时了解储备资金的占用情况,期末结存存货成本比较接近于现行成本水平,更具有财务分析意义。但是,当企业的存货种类较多、收发次数比较频繁且单位成本又各不相同时,其计算的工作量就比较大,另外,先进先出法不是以现行成本与现行收入相配比,因而,当物价上涨时,会高估企业本期利润和期末结存存货的价值,造成企业虚利实税,不利于资本的保全,从一定程度上说可能违背了谨慎原则的要求。

(2)一次加权平均法

一次加权平均法是以期初结存存货成本与本月入库存货成本之和除以期初结存存货与本期入库存货数量之和确定的存货平均单位成本为依据计算发出存货成本的一种方法。采用一次加权平均法计算发出存货的成本,只有在月末才能计算出加权平均单位成本,因而平时的核算工作比较简单,但月末的核算工作量比较大,可能会影响有关成本计算的及时性,也不能随时从账簿中观察到各种存货的发出和结存情况,不便于对存货占用资金的日常管理。

(3)个别计价法

个别计价法是指按照某批收入存货的实际单位成本作为发出存货的单位成本,计算发出存货成本的一种方法。这种方法的成本流转与实物流转相一致,各种存货必须是可以具体辨认的,而且各种存货都要有平时入库时的详细记录。这种方法一般来说适用于为某一特定项目专门购入并单独保管的存货,而不能用于可以互换使用的存货。解析: 暂无解析 -

第10题:

单选题下列有关资产债表说法正确的是()A该表是反映企业某一时期财务状况的静态会计报表

B该表是反映企业某一时期经营成果的静态会计报表

C该表是反映企业特定日期经营成果的静态会计报表

D该表是反映企业特定日期财务状况的饿静态会计报表

正确答案: A解析: 暂无解析 -

第11题:

多选题下列有关管理层讨沦与分析的说法中,正确的有()。A是上市公司定期报告中管理层对于本企业过去经营状况的评价分析

B是对企业财务报表中所描述的财务状况和经营成果的解释

C是对经营中固有风险和不确定性的揭示

D是对企业未来发展趋势的前瞻性判断

正确答案: B,D解析: 管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析以及对企业未来发展趋势的前瞻性判断,是对企业财务报表中所描述的财务状况和经营成果的解释.是对经营中固有风险和不确定性的揭示,同时也是对企业未来发展前景的预期。 -

第12题:

多选题关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有( )。A以公允价值计量且其变动计入其他综合收益的金融资产公允价值的变动影响综合收益总额

B交易性金融资产公允价值的变动影响利润总额

C出售交易性金融资产收到的价款与账面价值间的差额影响利润总额

D划分为以摊余成本计量的金融资产的国债摊余成本的变动不影响利润总额

正确答案: C,D解析:

D项,划分为以摊余成本计量的金融资产的国债摊余成本的变动,会通过计提利息、确认投资收益的方式,影响利润总额。 -

第13题:

施工企业的财务情况说明书应当对以下列情况作出说明()

A、企业的生产经营情况

B、利润的实现和分配情况

C、资金增减和周转情况

D、对企业财务状况、经营成果和现金流量有重大影响的其他事项

参考答案:ABCD

-

第14题:

外贸企业的财务报表是财务报告的核心,是对( )。

A.外贸企业财务状况、经营成果和现金流量的结构性表述

B.外贸企业财务状况、经营成果和现金流量的状态性表述

C.外贸企业财务状况、经营成果和现金流量的数量性表述

D.外贸企业财务状况、经营成果和现金流量的阶段性表述

正确答案:A

-

第15题:

财务分析的目的在于对企业过去的财务状况和经营成果进行总结性分析和评价、对企业当前财务运作进行调整和控制、预测未来企业财务运作的方向及其影响。()答案:对解析:本题考查企业财务分析的主要目的。财务分析的目的在于对企业过去的财务状况和经营成果进行总结性分析和评价、对企业当前财务运作进行调整和控制、预测未来企业财务运作的方向及其影响。 -

第16题:

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。( )答案:对解析:财务报表是对企业财务状况、经营成果和现金流量的结构性表述。一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。 -

第17题:

财务情况说明书无需对()作出说明。

- A、企业生产经营的基本情况

- B、利润实现和分配情况

- C、资金增减和周转情况

- D、对企业财务状况、经营成果和现金流量有影响的其他事项

正确答案:D -

第18题:

关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有()。

- A、可供出售金融资产公允价值上升影响综合收益总额

- B、交易性金融资产公允价值的变动影响营业利润

- C、应收款项公允价值变动影响利润总额

- D、持有至到期的国债投资摊余成本的变动不影响利润总额

正确答案:A,B -

第19题:

企业发出存货可以采用哪些不同的计价方法?不同的计价方法对企业的财务状况和经营成果有哪些影响?

正确答案: (1)先进先出法

先进先出法是指在发出存货时,根据存货入库的先后顺序,按照先入库存货的单位成本确定发出存货成本的一种方法,也就是假定最先入库的存货最先发出。其具体操作过程是:最先发出存货的成本按照第一批入库存货的成本确定,第一批存货发完后,再按第二批存货的成本计价,依此类推。采用先进先出法对存货进行计价,可以将发出存货的计价工作分散在平时进行,减轻了月末的计算工作量,既适用于实地盘存制,也适用于永续盘存制,而且可以随时了解储备资金的占用情况,期末结存存货成本比较接近于现行成本水平,更具有财务分析意义。但是,当企业的存货种类较多、收发次数比较频繁且单位成本又各不相同时,其计算的工作量就比较大,另外,先进先出法不是以现行成本与现行收入相配比,因而,当物价上涨时,会高估企业本期利润和期末结存存货的价值,造成企业虚利实税,不利于资本的保全,从一定程度上说可能违背了谨慎原则的要求。

(2)一次加权平均法

一次加权平均法是以期初结存存货成本与本月入库存货成本之和除以期初结存存货与本期入库存货数量之和确定的存货平均单位成本为依据计算发出存货成本的一种方法。采用一次加权平均法计算发出存货的成本,只有在月末才能计算出加权平均单位成本,因而平时的核算工作比较简单,但月末的核算工作量比较大,可能会影响有关成本计算的及时性,也不能随时从账簿中观察到各种存货的发出和结存情况,不便于对存货占用资金的日常管理。

(3)个别计价法

个别计价法是指按照某批收入存货的实际单位成本作为发出存货的单位成本,计算发出存货成本的一种方法。这种方法的成本流转与实物流转相一致,各种存货必须是可以具体辨认的,而且各种存货都要有平时入库时的详细记录。这种方法一般来说适用于为某一特定项目专门购入并单独保管的存货,而不能用于可以互换使用的存货。 -

第20题:

多选题关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有()。A可供出售金融资产公允价值上升影响综合收益总额

B交易性金融资产公允价值的变动影响营业利润

C应收款项公允价值变动影响利润总额

D持有至到期的国债投资摊余成本的变动不影响利润总额

正确答案: A,D解析: 选项C,按摊余成本计量,不涉及公允价值计量问题;选项D,持有至到期的国债投资计提利息会确认投资收益,影响利润总额。 -

第21题:

多选题施工企业的财务情况说明书应当对以下列情况作出说明()A企业的生产经营情况

B利润的实现和分配情况

C资金增减和周转情况

D对企业财务状况、经营成果和现金流量有重大影响的其他事项

正确答案: C,A解析: 暂无解析 -

第22题:

单选题财务会计报告向使用者提供的会计信息主要是()。A有关企业财务状况的信息

B有关企业经营成果和现金流量的信息

C有关企业财务状况和经营成果的信息

D有关企业财务状况、经营成果和现金流量的信息

正确答案: A解析: 暂无解析 -

第23题:

单选题下列金融资产对企业财务状况和经营成果影响的说法正确的是()。 Ⅰ可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产 Ⅱ交易性金融资产公允价值的变动影响利润 Ⅲ指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润 Ⅳ持有至到期国债摊余成本的变动不影响利润AⅡ、Ⅲ

BⅡ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析: Ⅰ项,可供出售金融资产以公允价值计量,公允价值变动计入“其他综合收益”,故可供出售资产公允价值的变动,不影响利润,但影响所有者权益,即影响净资产;Ⅱ、Ⅲ两项,交易性金融资产和以公允价值计量且其变动计入当期损益的金融资产按公允价值进行后续计量,公允价值变动计入当期损益,影响利润;Ⅳ项,企业应在持有至到期投资持有期间,采用实际利率法,按照摊余成本和实际利率计算确认利息收入,计入投资收益,即影响利润。