某集团是2008年批准的高新技术企业,当年实现的主营业务收入8000万元,债务重组收益700万元,收到政府指定用于购置资产补贴收入700万元,该补贴收入有税收政策规定为不征税补贴收入,当年广告费实际支出数额1400万元,若当年实现经营利润1800万元,不考虑其他纳税调整项目,则,应纳税所得税额为()。A、270万元B、1300万元C、1800万元D、2000万元

题目

某集团是2008年批准的高新技术企业,当年实现的主营业务收入8000万元,债务重组收益700万元,收到政府指定用于购置资产补贴收入700万元,该补贴收入有税收政策规定为不征税补贴收入,当年广告费实际支出数额1400万元,若当年实现经营利润1800万元,不考虑其他纳税调整项目,则,应纳税所得税额为()。

- A、270万元

- B、1300万元

- C、1800万元

- D、2000万元

相似考题

更多“某集团是2008年批准的高新技术企业,当年实现的主营业务收入8000万元,债务重组收益700万元,收到政府指定用于购置资产补贴收入700万元,该补贴收入有税收政策规定为不征税补贴收入,当年广告费实际支出数额1400万元,若当年实现经营利润1800万元,不考虑其他纳税调整项目,则,应纳税所得税额为()。A、270万元B、1300万元C、1800万元D、2000万元”相关问题

-

第1题:

甲企业2017年取得主营业务收入4000万元,其他业务收入1500万元,债务重组收益10万元,固定资产转让收入60万元;当年管理费用中的业务招等费80万元。则该企业当年度可在企业所得税前扣除的业务招待费为()万元。A.26

B.25.5

C.24

D.27.5

参考答案:D

-

第2题:

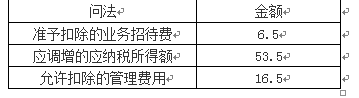

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:A解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元。 -

第3题:

2013年甲公司主营业务收入1200万元,其他业务收入40万元,视同销售收入10万元,营业外收入20万元,当年发生广告费和业务宣传费200万元,甲公司计算企业所得税应纳税所得额时,广告费和业务宣传费的纳税调增数额是( )万元。A.9.5

B.12.5

C.14

D.20答案:B解析:企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除。销售(营业)收入的15%=(1200+40+10)×15%=187.5(万元)<200万元,因此准予扣除187.5万元,调增12.5万元。

【知识点】 其他 -

第4题:

2017年度某居民企业实现产品销售收入1400万元,视同销售收入600万元,债务重组收益200万元,发生的成本费用总额1800万元,其中业务招待费支出20万元。假定不存在其他纳税调整事项。则2017年度该企业应缴纳企业所得税( )万元。A.98.5

B.100

C.102.5

D.105.5答案:C解析:产品销售收入和视同销售收入是计算业务招待费税前扣除限额的基数。业务招待费税前扣除限额计算:(1400+600)×5‰=10(万元)<20×60%=12(万元);业务招待费应调增应纳税所得额=20-10=10(万元);应纳税所得额=1400+600+200-1800+10=410(万元);应纳企业所得税税额=410×25%=102.5(万元)。 -

第5题:

某企业本年度的年平均资产总额为2000万元,当年实现销售收入净额700万元,实现净利润112万元,当年平均资产负债率为60%,则该企业本年度的净资产收益率为( )。A.5.6%

B.9.3%

C.16%

D.14%答案:D解析:此题考查盈利能力分析中的净资产收益率。平均负债总额=2000×60%=1200万元;所有者权益平均余额=2000-1200=800万元;净资产收益率=净利润/所有者权益平均余额×100%=112÷800×100%=14% -

第6题:

甲公司2018年实现营业收入1000万元,当年广告费用发生了200万元,税法规定每年广告费用的应税支出不得超过当年营业收入的15%,税前利润为400万元,所得税率为25%,当年罚没支出为1万元,当年购入的交易性金融资产截止年末增值了10万元,假定无其他纳税调整事项,则当年的净利润为( )万元。A.299.75

B.300

C.301

D.289.75答案:A解析:①应税所得=400+1+50-10=441(万元);

②应交所得税=441×25%=110.25(万元);

③递延所得税资产借记12.5万元(=50×25%);

④递延所得税负债贷记2.5万元(=10×25%);

⑤所得税费用=110.25-12.5+2.5=100.25(万元)

⑥净利润=400-100.25=299.75(万元)。 -

第7题:

某企业2013年末损益及分配资料如下:主营业务收入700万元,产品营业成本510万元,产品销售费用24万元,营业税金及附加26万元,其他业务利润5万元,管理费用40万元,财务费用10万元,补贴收入3万元,营业外净收入12万元。根据上述资料请回答:该企业2013年的利润总额等于()。

- A、主营业务利润+营业利润

- B、营业利润+补贴收入+营业外净收入

- C、营业利润+营业外净收入+未分配利润

- D、主营业务利润+其他业务利润+补贴收入+营业外净收入

正确答案:B -

第8题:

企业某年度实现利润总额2000万元。本年收入中包括国库券利息收入200万元,本年支出中包括违法经营罚款60万元,非公益性捐赠40万元。该企业本年度的应纳税所得额为()

- A、1800万元

- B、1900万元

- C、2000万元

- D、2100万元

正确答案:B -

第9题:

问答题某工业企业2013年销售货物收入3000万元(不含税,下同),出租设备收入300万元,包装物出租收入100万元,视同销售货物收入600万元,转让一间车库收入700万元,接受捐赠收入20万元,债务重组收益10万元,当年实际发生业务招待费30万元,该企业当年可在企业所得税前列支的业务招待费金额是多少?正确答案: 确定计算业务招待费税前扣除限额的基数=3000+300+100+600=4000(万元),转让车库收入、接受捐赠收入、债务重组收益均属于营业外收入范畴,不能作为计算业务招待费税前扣除限额的基数。

第一标准为发生额的60%:30*60%=18(万元)

第二标准为销售(营业)收入的5‰:4000* 5‰=20(万元)

两数据比大小后择小者:其当年可在企业所得税前列支的业务招待费金额为18万元。解析: 暂无解析 -

第10题:

单选题某企业2013年共实现会计利润237万元,且企业当年年初未弥补亏损43万元均为2006年发生的经营亏损,当年计算的投资收益中含国库券利息收入17万元,除以上事项外,企业无其他纳税调整或差异事项,且该企业所得税税率为25%。则当年企业实现的净利润为()万元。A182

B177.75

C186

D174.55

正确答案: D解析: 当年发生的所得税费用=当年应交所得税=(237-17)×25%=55(万元)。当年实现的净利润=237-55=182(万元)。 -

第11题:

单选题某国有企业2012年度取得主营业务收入5000万元,其他业务收入1000万元,债务重组收益100万元,固定资产转让收入50万元;当年管理费用中的业务招待费60万元;该企业当年度可在企业所得税前扣除的业务招待费为( )。A60万元

B30.75万元

C30.5万元

D30万元

正确答案: C解析:

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费税前扣除限额=(5000+1000)×5‰=30(万元)<60×60%=36(万元),所以税前可扣除的业务招待费为30万元。 -

第12题:

单选题某工业企业2010年销售(营业)收入为1800万元,当年实际发生广告费支出350万元;2011年销售收入1900万元,出租房屋取得收入100万元;转让商标所有权取得收入240万元;将市价为60万元的外购工程物资用于本企业厂房建设;当年实际发生广告费支出200万元。则该企业2011年准予在企业所得税税前扣除的广告费为()万元。A120

B200

C280

D300

正确答案: A解析: 2010年广告费扣除限额=1800×15%=270(万元),实际发生350万元,还有80万元(350-270)可以结转以后年度扣除;

2011年广告费扣除限额=(1900+100)×15%=300(万元),实际发生200万元,可以据实扣除,另外,2010年未扣除的超支广告费80万元可以在2011年度扣除。

即2011年准予在企业所得税税前扣除的广告费=200+80=280(万元)。 -

第13题:

某从事娱乐业的外商投资企业,2000年业务收入总额2000万元,当年发生交际应酬费支出18.5万元,该企业在计算2000年度应纳税所得额时,交际应酬费的纳税调整增加额为( )。

A.8.5万元

B.6万元

C.12.5万元

D.0

正确答案:B

测试考生对交际应酬费的有关规定及其计算是否熟悉。税法规定,对娱乐业的收入未超过500万元的部分,交际应酬费的列支标准为10‰;对超过500万元的部分,列支标准为5‰。按规定全年在税前列支的交际应酬费用应为12.5万元,实际发生额为18.5万元,计算应纳税所得额时应调整6万元。 -

第14题:

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:B解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

-

第15题:

某企业本年度的年平均资产总额为2 000万元,当年实现销售收入净额700万元,实现净利润112万元,当年平均资产负债率为60%,则该企业本年度的净资产收益率为()。A.5.6%

B.9.3%

C.16%

D.14%答案:D解析:净资产收益率=净利润 / 所有者权益平均余额*100%.本题中,净利润为112.所有者权益平均余额为2000*(1-60%)=800.代入公式,得112/800=14%. -

第16题:

某工业企业2017年销售(营业)收入为1800万元,当年实际发生广告费支出350万元;2018年取得销售收入1900万元(不含税,下同),出租房屋取得收入100万元;转让商标所有权取得收入240万元;当年实际发生广告费支出200万元。则该企业在计算2018年企业所得税应纳税所得额时准予扣除的广告费为( )万元。A.120

B.200

C.280

D.300答案:C解析:2017年广告费扣除限额=1800×15%=270(万元),实际发生350万元,还有80万元(350-270)可以结转以后年度在企业所得税前扣除;2018年广告费扣除限额=(1900+100)×15%=300(万元),实际发生200万元,可以据实扣除,另外,2017年未扣除的超支广告费80万元可以在2018年度扣除。即2018年在企业所得税前准予扣除的广告费=200+80=280(万元)。 -

第17题:

某企业本年度的年平均资产总额为2000万元,当年实现销售收入净额700万元,实现净利润112万元,当年平均资产负债率为60%,则该企业本年度的净资产收益率为()。A:5.6%

B:9.3%

C:14%

D:16%答案:C解析:资产负债率=负债总额÷资产总额*100%=负债总额÷2000*100%=60%,解得:负债总额=1200(万元)。所有者权益总额=2000-1200=800(万元),净资产收益率=(净利润÷所有者权益平均余额)*100%=112÷800*100%=14%。 -

第18题:

甲公司 2×19年实现营业收入1000万元,当年广告费用发生了200万元,税法规定每年广告费用的应税支出不得超过当年营业收入的15%,税前利润为400万元,所得税率为25%,当年罚没支出为1万元,当年购入的交易性金融资产截止年末增值了10万元,假定无其他纳税调整事项,则当年的净利润为( )万元。A.299.75

B.300

C.301

D.289.75答案:A解析:①应税所得=400+1+50-10=441(万元);

②应交所得税=441×25%=110.25(万元);

③递延所得税资产借记12.5万元(=50×25%);

④递延所得税负债贷记2.5万元(=10×25%);

⑤所得税费用=110.25-12.5+2.5=100.25(万元)

⑥净利润=400-100.25=299.75(万元)。 -

第19题:

已知某施工企业主营业务收入为1000万元,主营业务成本和主营业务税金及附加为100万元,其他业务利润为100万元,管理费用和财务费用为100万元,投资收益、补贴收入和营业外收入为100万元,营业外支出为100万元,所得税为100万元,则企业主营业务利润为()万元。

- A、900

- B、800

- C、700

- D、600

正确答案:A -

第20题:

单选题境内某橙汁生产企业2013年实现的会计利润为1000万元,当年取得橙汁销售收入2500万元,出租闲置厂房收入100万元,国债利息收入120万元,转让固定资产所有权取得收入80万元;当年实际发生广告费400万元,业务宣传费160万元,上年结转未扣除的广告费为200万元。不考虑其他纳税调整事项,该企业当年应缴纳企业所得税()万元。A150

B170

C220

D250

正确答案: A解析: 自2011年1月1日起至2015年12月31日,对化妆品制造与销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

该橙汁生产企业2013年广告费和业务宣传费支出税前扣除限额=(2500+100)×30%=780(万元),2013年实际发生的广告费和业务宣传费支出=400+160=560(万元),由于560+200=760(万元)<780万元,则广告费和业务宣传费应调减应纳税所得额200万元;国债利息收入免征企业所得税,应调减应纳税所得额120万元。

该企业当年应缴纳企业所得税=(1000-200-120)×25%=170(万元)。 -

第21题:

单选题某集团是2008年批准的高新技术企业,当年实现的主营业务收入8000万元,债务重组收益700万元,收到政府指定用于购置资产补贴收入700万元,该补贴收入有税收政策规定为不征税补贴收入,当年广告费实际支出数额1400万元,若当年实现经营利润1800万元,不考虑其他纳税调整项目,则,应纳税所得税额为()。A270万元

B1300万元

C1800万元

D2000万元

正确答案: B解析: 1800-700+(1400-8000*15%)=1300元 -

第22题:

单选题某企业本年度的年平均资产总额为2000万元,当年实现销售收入净额700万元,实现净利润112万元,当年平均资产负债率为60%,则该企业本年度的净资产收益率为( )。A5.6%

B9.3%

C14%

D16%

正确答案: B解析:

资产负债率=负债总额/资产总额=负债总额/2000=60%,负债总额=1200(万元),所有者权益平均余额=2000-1200=800(万元)。则:净资产收益率=净利润/所有者权益平均余额=112/800=14%。 -

第23题:

单选题2014年某居民企业主营业务收入5000万元、营业外收入80万元,与收入配比的成本4100万元,全年发生管理费用、销售费用和财务费用共计700万元,营业外支出60万元(其中含符合规定的公益性捐赠支出50万元),2013年度经核定结转的亏损额30万元。该企业当年无其他纳税调整事项,则2014年度该企业应缴纳企业所得税()万元。A47.5

B53.4

C53.6

D54.3

正确答案: C解析: 企业发生的公益性捐赠支出,不超过年度利润总额的12%部分,准予税前扣除。 扣除限额=(5000+80-4100-700-60)×12%=220×12%=26.4(万元) 当年应纳税所得额=220+(50-26.4)-30=213.6(万元) 当年应纳企业所得税=213.6×25%=53.4(万元)。