甲企业本月生产A产品25台,B产品40台,共同耗用甲材料3600千克,甲材料单价5元。两种产品单位材料消耗量分别是56千克、40千克。采用定额比例法,B产品应分配的材料费用为()元。A、8000B、8600C、8400D、9600

题目

甲企业本月生产A产品25台,B产品40台,共同耗用甲材料3600千克,甲材料单价5元。两种产品单位材料消耗量分别是56千克、40千克。采用定额比例法,B产品应分配的材料费用为()元。

- A、8000

- B、8600

- C、8400

- D、9600

相似考题

更多“甲企业本月生产A产品25台,B产品40台,共同耗用甲材料3600”相关问题

-

第1题:

甲产品月末在产品只计算原材料费用。该产品月初在产品原材料费用为3600元;本月发生的原材料费用2100元。原材料均在生产开始时一次投入。本月完工产品200件,月末在产品100件。据此计算的甲产品本月末在产品原材料费用是( )元。

A.5700

B.3800

C.2100

D.1900

正确答案:D

本月末在产品原材料费用=19×100=1900(元)。 -

第2题:

假如甲产品本月完工产品产量600件,在产品100件,完工程度按平均50%计算;原材料在开始时一次投入,其他费用按约当产量比例分配。甲产品本月月初在产品和本月耗用直接材料费用共计70700元,直接人工费用39650元,燃料动力费用85475元,制造费用29250元。

要求:分别计算甲产品本月完工产品成本和甲产品本月末在产品成本。答案:解析:因为材料是在生产开始时一次投入,所以按完工产品和在产品的数量作比例分配,不必计算约当产量。直接人工费用、燃料和动力费、制造费用均按约当产量作比例分配,在产品100件折合约当产量50件(100×50%)。

甲产品各项费用的分配计算如下:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

(2)直接人工费用的计算:

完工产品负担的直接人工费用=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100 -

第3题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第4题:

A公司本月投产甲产品230件,乙产品270件,生产甲、乙产品共耗用材料5 190千克,每千克22元。

每件甲产品的材料消耗定额为16千克,每件乙产品的材料消耗定额为12千克。按材料定额消耗量比例分配材料费用,本月甲、乙产品的材料消耗量分配率为( )。A.0.75

B.0.47

C.0.79

D.0.49答案:A解析:材料、燃料、动力费分配率=材料、燃料、动力消耗总额÷分配标准(如产品重量、耗用的原材料、生产工时等)=5 190÷(230×16+270×12)=0.75。 -

第5题:

仓库库存甲材料单位成本10元/公斤,乙材料单位成本20元/公斤。生产车间从仓库领用如下材料:领用甲材料150公斤,乙材料100公斤用于生产A产品;领用甲材料120公斤,乙材料80公斤,用于生产B产品;用于车间共同耗用的甲材料27公斤;销售部门领用甲材料50公斤用于销售,销售价格20元/公斤。以下正确的是()。A.共耗用乙材料3500元

B.生产A、B产品共耗用材料成本为6300元

C.生产A产品耗用材料成本2800元

D.借其他业务支出770元答案:B解析: -

第6题:

某企业生产甲乙两种产品,共同耗用某种原材料费用10500元。单件产品原材料消耗定额:甲产品15公斤,乙产品12公斤。产量:甲产品100件,乙产品50件。按原材料定额消耗量比例分配,计算甲乙产品实际耗用原材料费用。

正确答案: 原材料定额消耗量:

甲产品:100×15=1500(公斤)

乙产品:50×12=600(公斤)

原材料费用分配率=1050/(1500+600)=5

甲产品分配原材料费用:1500×5=7500(元) -

第7题:

宏大公司为增值税一般纳税人制造企业。请编制下列12月份经济业务的相关会计分录。 本月生产A产品耗用甲材料42000元,生产B产品耗用乙材料40000元,车间一般耗用丙材料5000元,行政管理部门耗用丙材料3000元。

正确答案:借:生产成本——A产品42000

生产成本——B产品40000

制造费用5000

贷:原材料——甲42000

——乙40000

——丙5000 -

第8题:

单选题某企业生产甲、乙两种产品,2015年10月生产车间发生费用为:产品直接耗用原材料15万元,车间管理人员薪酬3万元,车间生产设备折旧费9万元,该企业按生产工时比例在甲、乙产品之间分配制造费用,本月甲、乙产品耗用工时分别为100小时、50小时,不考虑其他因素,甲产品应该分配的制造费用为( )万元。A8

B18

C4

D9

正确答案: B解析: -

第9题:

问答题甲、乙、丙三种产品共同耗用A原材料28000元,本月甲、乙、丙三种产品产量分别为:100件、500件、300件,单位甲产品A材料的定额耗用量为15公斤,单位乙产品A材料的定额耗用量为10公斤,单位丙产品A材料的定额耗用量为25公斤。要求采用定额消耗量比例法分配材料费用。正确答案: 分配率=28000/(100*15+500*10+300*25)=2

甲产品分配的原材料费用=100*15*2=3000元

乙产品分配的原材料费用=500*10*2=10000元

丙产品分配的原材料费用=300*25*2=15000元解析: 暂无解析 -

第10题:

单选题企业生产甲产品,计划每件产品生产耗用A材料21千克,每千克A材料计划单价50元。6月份企业甲产品生产每件实际耗用A材料20千克,每千克A材料实际单价54元,则当月材料单价变动对单位产品材料成本的影响额为()元。A4

B108

C120

D80

正确答案: B解析: 材料单价变动对单位产品材料成本的影响额=20×(54-50)=80(元)。 -

第11题:

单选题甲产品月末在产品只计算原材料费用。该产品月初在产品原材料费用为3600元;本月发生的原材料费用2100元。原材料均在生产开始时一次投入。本月完工产品200件,月末在产品100件。据此计算的甲产品本月末在产品原材料费用是()元。A5700

B3800

C2100

D1900

正确答案: B解析: 暂无解析 -

第12题:

问答题某企业生产甲、乙两种产品,耗用原材料费用共计62400元。本月投产甲产品220件,乙产品256件。单价原材料费用定额:甲产品120元,乙产品100元。采用原材料定额费用比例分配甲、乙产品实际耗用原材料费用(计算材料费用分配率、分配实际原材料费用)。正确答案: 原材料定额费用:

甲产品:220×120=26400(元)

乙产品:256×100=25600(元)

原材料费用分配率=62400/(26400+25600)=1.2

甲产品分配原材料费用:26400×1.2=31680(元)

乙产品分配原材料费用:25600×1.2=30720(元)解析: 暂无解析 -

第13题:

某厂生产甲产品经两道工序制成。其在产品成本资料如下:原材料在开始生产时一次投入。

当月完工入库甲产品 50 件。

甲产品单件工时定额 800 小时。其中,第一道工序工时定额 480 小时;第二道工序工时定额

320 小时。

第一道工序在产品结存 40 件;第二道工序在产品结存 50 件。

甲产品月初和本月耗用原材料费用 140000 元;月初和本月耗用工资和附加费 30600 元;月初和本月耗用燃料、动力及其它费用 45900 元。

企业账面计算的在产品成本为 89000 元。

已知该企业本期存销比例为 2:8。审查企业成本计算是否正确,并作出正确的账务调整。答案:解析:第一步,确定各工序完工率第一道工序完工率=480×50%/800×100%=30%

第二道工序完工率=(480+320×50%)/800×100%=80%

第二步,计算在产品约当产量第一工序在产品约当产量=40×30%=12(件)

第二工序在产品约当产量=50×80%=40(件)两道工序约当产量合计:12+40=52(件)

因为原材料采用一次投料方式,故其在产品数量相当于完工产品,即:40+50=90(件)第三步,按料、工、费成本项目确定应保留的在产品成本。

(1)在产品的材料费用。因为该产品生活用料是采用一次投料的,所以其各生产阶段的每单位在产品中,均含有相等的原材料成本,即每一单位在产品的原材料费用与每一单位完工产品的材料费用是相同的。因此,月末在产品材料成本的计算为:

月末在产品原材料费用=140000/(50+90)×90=90000(元)

(2)在产品的工资成本。按照在产品的约当量计算,计算公式为:月末在产品的工资成本=30600/(50+52)×52=15600(元)

(3)在产品的费用成本。按照在产品的约当产量计算,计算公式为:

月末在产品的费用成本=45900/(50+52)×52=23400(元)

月末在产品成本合计:90000+15600+23400=129000(元)

第四步,确定本期完工产品多摊或少摊成本,并作出相应的调整处理。在产品成本的调整按照生产产品的存销比例划分。

多摊入完工产品的成本为:129000-89000=40000(元)库存产成品应分摊销额=40000×20%=8000(元)

已销产品应分摊额=40000×80%=32000(元)

账务调整为:

借:生产成本 40000

贷:产成品(库存商品)——甲产品 8000

本年利润 32000

-

第14题:

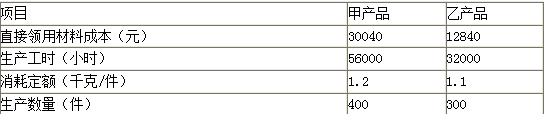

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第15题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元) -

第16题:

某企业本月投产甲产品50件,乙产品100件,生产甲、乙两种产品共耗用材料4500千克,每千克20元,甲、乙产品每件材料消耗定额分别为50千克和15千克。按材料定额消耗量比例分配材料费用,甲产品分配的材料费用为()元。A.50000

B.30000

C.33750

D.56250答案:D解析:甲产品应分配的材料费用=4500×20/(50×50+100×15)×50×50=56250(元)。 -

第17题:

实务题: 甲、乙、丙三种产品共同耗用A原材料28000元,本月甲、乙、丙三种产品产量分别为:100件、500件、300件,单位甲产品A材料的定额耗用量为15公斤,单位乙产品A材料的定额耗用量为10公斤,单位丙产品A材料的定额耗用量为25公斤。要求采用定额消耗量比例法分配材料费用。

正确答案:分配率=28000/(100*15+500*10+300*25)=2

甲产品分配的原材料费用=100*15*2=3000元

乙产品分配的原材料费用=500*10*2=10000元

丙产品分配的原材料费用=300*25*2=15000元 -

第18题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第19题:

编制会计分录:月末,汇总结转发出原材料成本。企业本月仓库发出原材料的实际成本600000元,其中:生产甲产品耗用585000元,生产车间一般耗用5000元,企业管理部门耗用2000元,在建工程耗用8000元。

正确答案: 借:生产成本——甲产品 585000

制造费用 5000

管理费用 2000

在建工程 8000

贷:原材料 600000 -

第20题:

单选题仓库库存甲材料单位成本10元/公斤,乙材料单位成本20元/公斤。生产车间从仓库领用如下材料:领用甲材料150公斤、乙材料100公斤用于生产A产品;领用甲材料120公斤、乙材料80公斤用于生产B产品;用于车间共同耗用的甲材料270公斤;销售部门领用甲材料50公斤用于销售,销售价格20元/公斤,则以下说法正确的是()。A所有经济业务共耗用乙材料3500元

B生产B产品耗用直接材料成本为3500元

C生产A产品耗用直接材料成本2800元

D销售甲材料时应借记其他业务成本500元

正确答案: C解析: 本题生产A产品耗用材料成本=甲材料150×10+乙材料100×20=3500(元);生产B产品耗用直接材料成本=甲材料120×10+乙材料80×20=2800(元);共耗用乙材料=100×20+80×20=3600(元);销售甲材料确认的其他业务成本=50×10=500(元)。 -

第21题:

问答题某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元)解析: 暂无解析 -

第22题:

单选题甲企业本月生产A产品25台,B产品40台,共同耗用甲材料3600千克,甲材料单价5元。两种产品单位材料消耗量分别是56千克、40千克。采用定额比例法,B产品应分配的材料费用为()元。A8000

B8600

C8400

D9600

正确答案: D解析: A产品材料定额消耗=25×56=1400(千克)B产品材料定额消耗=40×40=1600(千克)原材料消耗实际金额=3600×5=18000(元)材料费用分配率=18000/(1400+1600)=6(元/千克)A产品应分配的材料费用=6×1400=8400(元)B产品应分配的材料费用=6×1600=9600(元) -

第23题:

问答题某企业生产甲、乙两种产品共同耗用A种原材料6000公斤,每公斤计划单价6元。本月产量为:甲产品500件,乙产品400件。单件产品原材料消耗定额为:甲产品6公斤,乙产品5公斤。原材料成本差异率为1% 。按定额消耗量比例分配甲、乙产品的材料费用。正确答案: 原材料定额消耗量:

甲产品:500×6=3000(公斤)

乙产品:400×5=2000(公斤)

材料费用分配率=6000×6/(3000+2000)=7.2

两种产品应分配的材料计划成本:

甲产品:7.2×3000=21600(元)

乙产品:7.2×2000=14400(元)

应负担的材料成本差异:

甲产品=21600×1%= 216(元)

乙产品=14400×1%= 144(元)解析: 暂无解析 -

第24题:

单选题某企业生产甲乙两种产品,共耗用材料费用4800元,生产甲产品20件,单件耗用甲产品原材料消耗定额为2公斤,生产乙产品20件,单件耗用乙产品材料定额为4公斤,则甲乙产品应分配的原材料费用分别为( )元。A1200;3600

B3600;1200

C1600;3200

D3200;1600

正确答案: C解析:

原材料费用分配率=4800/(20×2+20×4)=40(元/公斤),甲产品应分配的原材料费用=40×40=1600(元),乙产品应分配的原材料费用=40×80=3200(元)。