乙公司为从事印刷业务的企业(一般纳税人),甲地级市国税局在对乙公司进行检查时,发现该公司存在如下问题:(1)乙公司通过销毁发票存根联、在账簿上多列支出或少列、不列收入等手段,共计少缴税款30万元,占应纳税额的20%。(2)乙公司未按照规定的期限申报办理税务登记。(3)乙公司曾为税务机关承印增值税专用发票。在完成印刷任务后,该增值税专用发票的印版仍暂保留在A公司手中,而未由税务机关收回。乙公司使用该印版私自印制增值税专用发票但尚未出售。经税务机关核实,甲地级市国税局除责令其限期补缴少缴的税款30万元外,还依

题目

乙公司为从事印刷业务的企业(一般纳税人),甲地级市国税局在对乙公司进行检查时,发现该公司存在如下问题: (1)乙公司通过销毁发票存根联、在账簿上多列支出或少列、不列收入等手段,共计少缴税款30万元,占应纳税额的20%。 (2)乙公司未按照规定的期限申报办理税务登记。 (3)乙公司曾为税务机关承印增值税专用发票。在完成印刷任务后,该增值税专用发票的印版仍暂保留在A公司手中,而未由税务机关收回。乙公司使用该印版私自印制增值税专用发票但尚未出售。 经税务机关核实,甲地级市国税局除责令其限期补缴少缴的税款30万元外,还依法对其罚款3万元。 乙公司对甲地级市国税局的处罚决定不服()。

- A、可以向省国税局申请行政复议

- B、可以向甲市人民政府申请行政复议

- C、可以向人民法院提起诉讼

- D、只能申请行政复议,不能提起诉讼

- E、可以同时向省国税局和甲市人民政府申请行政复议

相似考题

更多“乙公司为从事印刷业务的企业(一般纳税人),甲地级市国税局在”相关问题

-

第1题:

甲企业为增值税一般纳税人,2月购进货物销售给乙公司1000件玩具,每件不含税价格为20元,由于乙公司购买数量多,甲企业按原价的9折优惠销售,折扣额和销售额在同一张发票上注明;并且提供2/10,1/20、n/30的现金折扣。乙公司于10天内付款。甲企业此项业务的计税销售额是多少?正确答案:计税销售额:20*1000*0.9=18000(元)

-

第2题:

甲企业(一般纳税人)销售给乙公司5000套服装,每套不含税价格为500元,由于乙公司购买数量多,甲企业按原价的8折优惠销售(折扣额与销售额在同一张发票的金额栏中分别注明)。乙公司于10日付款,则甲企业此项业务的销项税额为( )。A.360000元

B.320000元

C.400000元

D.288000元答案:B解析:销项税额=5000×500×80%×16%=320000(元)。 -

第3题:

甲企业(一般纳税人)销售给乙公司10000件玩具,每件不含税价格为20元,由于乙公司购买数量多,甲企业按原价的8折优惠销售(开具了一张发票)。则甲企业此项业务的销项税额为( )元。A.20800

B.26000

C.23008.85

D.18407.08答案:A解析:甲企业此项业务的销项税额=20×80%×10000×13%=20800(元)。 -

第4题:

甲公司(制造企业、增值税一般纳税人)2013年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

1.作出甲、乙公司2013年10月该项业务的会计分录。

2.分别说明这笔设备租金在甲、乙公司的企业所得税处理。答案:解析:1.甲公司会计分录:

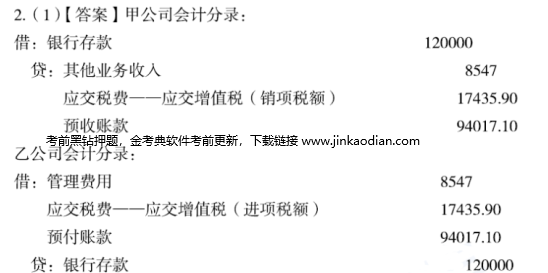

借:银行存款 120000

贷:其他业务收入 8547

应交税费——应交增值税(销项税额) 17435.90

预收账款 94017.10

乙公司会计分录:

借:管理费用 8547

应交税费——应交增值税(进项税额) 17435.90

预付账款 94017.10

贷:银行存款 120000

2.甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收入的实现;也可根据收入与费用配比原则,在租赁期内,分期均匀计入相关年度收入。乙公司属于以经营租赁方式租入设备,发生的租金支出,按照租赁期限均匀扣除。

【知识点】 其他 -

第5题:

甲国税局委托乙银行代征税款,纳税人对代征税款行为不服申行政复议,复议机关是()

- A、乙银行

- B、乙银行的上级单位

- C、甲国税局

- D、甲国税局的上一级税务机关

正确答案:D -

第6题:

甲公司(增值税一般纳税人)2017年7月25日从乙企业购进货物一批,乙企业于当日开具增值税专用发票并将发票联和抵扣联交给甲公司业务人员。2017年8月4日甲公司业务人员在返程途中被盗,将增值税专用发票的发票联和抵扣联丢失。因此项购销业务涉及金额巨大,甲公司当即于2017年8月5日派相关人员去乙企业进行沟通,说明情况并希望乙企业再开一张相同金额的增值税专用发票,乙企业财务人员拒绝另行开具增值税专用发票。根据材料,回答下列问题。 甲公司在乙企业不另开增值税专用发票的情况下,怎样才能取得此项业务的增值税进项税额抵扣凭证?

正确答案: 甲公司应向乙企业取得该项业务增值税专用发票记账联复印件进行认证,认证相符的凭该增值税专用发票记账联复印件及乙企业所在地主管税务机关出具的《丢失增值税专用发票已报税证明单》,作为增值税进项税额的抵扣凭证。 -

第7题:

单选题甲地级市国税局认定乙公司未按照规定的期限缴纳增值税,税务机关在多次催缴无效的情况下,于2009年2月1日通知乙公司的开户银行从其存款中扣缴了税款,还依法对其罚款3万元。乙公司对此不服,2009年3月15日向甲市人民政府书面提出了行政复议申请,直到4月10日也没有收到行政复议决定。乙公司认为甲市人民政府有袒护地级市国税局的可能,于是在4月15日直接向甲地级市国税局所在地的人民法院提起诉讼。乙公司向人民法院提起诉讼的,可以成为本案被告人的是()。A甲地级市国税局

B甲市人民政府

C省国税局

D甲地级市地税局

E省人民政府

正确答案: E解析: 被告必须是被诉具体行政行为的实施者。 -

第8题:

单选题下列选项中属于我国增值税的纳税人的是()。A从事房屋租赁业务的甲公司

B从事服装销售的乙公司

C转让无形资产的丙公司

D从事证券经纪业务的丁公司

正确答案: B解析: 暂无解析 -

第9题:

多选题乙公司为从事印刷业务的企业(一般纳税人),甲地级市国税局在对乙公司进行检查时,发现该公司存在如下问题: (1)乙公司通过销毁发票存根联、在账簿上多列支出或少列、不列收入等手段,共计少缴税款30万元,占应纳税额的20%。 (2)乙公司未按照规定的期限申报办理税务登记。 (3)乙公司曾为税务机关承印增值税专用发票。在完成印刷任务后,该增值税专用发票的印版仍暂保留在A公司手中,而未由税务机关收回。乙公司使用该印版私自印制增值税专用发票但尚未出售。 经税务机关核实,甲地级市国税局除责令其限期补缴少缴的税款30万元外,还依法对其罚款3万元。 乙公司未按照规定的期限申报办理税务登记,税务机关可以()。A责令改正

B处2000元以下罚款

C取销一般纳税人

D依法追究刑事责任

E处3000元以下罚款

正确答案: A,B解析: 未按照规定的期限申报办理税务登记,税务机关可以责令改正,处2000元以下罚款。 -

第10题:

单选题甲企业(一般纳税人)销售给乙公司10000件玩具,每件不含税价格为20元,由于乙公司购买数量多,甲企业按原价的8折优惠销售(销售业务开具了一张发票),并提供1/10,n/20的销售折扣。乙公司于10日内付款,则甲企业此项业务的销项税额为( )。A20800元

B27200元

C33660元

D34000元

正确答案: B解析:

折扣销售是指销货方在销售货物或应税劳务时,因购货方购货数量较大等原因而给予购货方的价格优惠,在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。销售折扣发生在销货之后,是一种融资性质的理财费用,因此,销售折扣不得从销售额中减除。甲企业此项业务的销项税额=20×80%×10000×17%=27200(元)。 -

第11题:

单选题甲国税局委托乙银行代征税款,纳税人对代征税款行为不服申行政复议,复议机关是()A乙银行

B乙银行的上级单位

C甲国税局

D甲国税局的上一级税务机关

正确答案: B解析: 暂无解析 -

第12题:

问答题甲公司(制造企业、增值税一般纳税人)2013年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。 问题: (1)作出甲、乙公司2013年10月该项业务的会计分录。 (2)分别说明这笔设备租金在甲、乙公司的企业所得税处理。[2014年真题]正确答案: (1)①甲公司会计分录:

借:银行存款 120000

贷:其他业务收入 8547

应交税费——应交增值税(销项税额) 17435.90

预收账款94017.10

②乙公司会计分录:

借:管理费用8547

应交税费——应交增值税(进项税额)17435.90

预付账款94017.10

贷:银行存款 120000

(2)甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收入的实现;也可根据收入与费用配比原则,在租赁期内,分期均匀计入相关年度收入。乙公司属于以经营租赁方式租入设备,发生的租金支出,按照租赁期限均匀扣除。解析: 暂无解析 -

第13题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

正确答案:×

解析:应为36886/1.06×0.06=2088元。 -

第14题:

甲制造公司(增值税一般纳税人)2018年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2018年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

<1>、作出甲、乙公司2018年10月该项业务的会计分录。

<2>、分别说明这笔设备租金在甲、乙公司的企业所得税处理。答案:解析:【正确答案】 甲公司会计分录:

借:银行存款120000

贷:预收账款103448.28

应交税费——应交增值税(销项税额)16551.72

乙公司会计分录:

借:预付账款103448.28

应交税费——应交增值税(进项税额)16551.72

贷:银行存款120000

【正确答案】 甲公司的企业所得税处理:

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。但如果租赁期限跨年度,且租金提前一次性支付的,根据收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀确认收入。即,甲公司2018年确认3个月(10~12月)的租赁收入,剩余的租金确认为2019年企业所得税的收入。

乙公司的企业所得税处理:

以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。所以乙公司2018年10月1日一次性支付的全年租金不得一次性扣除,可以扣除的租赁费支出为3个月(10~12月)的租赁费支出,剩余部分作为2019年租赁费支出扣除。 -

第15题:

下列选项中哪4属于我国增值税的纳税人? .

A.从事房屋租赁业务的甲公司

B.从事服装销售的乙公司

C.转让无形资产的两公司

D.从事证券经纪业务的丁公司答案:B解析:。增值税的纳税人为在中华人民共和国境内销 售货物或者提供加工、修理修配劳务以及进口货物的单位 和个人。 -

第16题:

甲公司( 制造企业、增值税一般纳税人) 2013年10月1日将- -台设备租给乙公司( 增值税一般纳税人、租入设备用于管理部门),租期- -年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

(1)作出甲、乙公司2013年10月该项业务的会计分录。

(2)分别说明这笔设备租金在甲、乙公司的企业所得税处理。答案:解析:

(2)甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收人的实现;也可根据收人与费用配比原则,在租赁期内,分期均匀计人相关年度收入。乙公司属于以经营租赁方式租人设备,发生的租金支出,按照租赁期限均匀扣除。 -

第17题:

下列选项中属于我国增值税的纳税人的是()。

- A、从事房屋租赁业务的甲公司

- B、从事服装销售的乙公司

- C、转让无形资产的丙公司

- D、从事证券经纪业务的丁公司

正确答案:B -

第18题:

乙公司为从事印刷业务的企业(一般纳税人),甲地级市国税局在对乙公司进行检查时,发现该公司存在如下问题: (1)乙公司通过销毁发票存根联、在账簿上多列支出或少列、不列收入等手段,共计少缴税款30万元,占应纳税额的20%。 (2)乙公司未按照规定的期限申报办理税务登记。 (3)乙公司曾为税务机关承印增值税专用发票。在完成印刷任务后,该增值税专用发票的印版仍暂保留在A公司手中,而未由税务机关收回。乙公司使用该印版私自印制增值税专用发票但尚未出售。 经税务机关核实,甲地级市国税局除责令其限期补缴少缴的税款30万元外,还依法对其罚款3万元。 乙公司少缴税款30万元的行为属于()。

- A、偷税行为

- B、偷税罪

- C、逃避欠缴税款罪

- D、抗税罪

- E、骗税罪

正确答案:A -

第19题:

单选题甲公司与乙公司签订购销合同,合同约定丙为担保人,丁为鉴定人。下列关于该合同印花税纳税人的表述中,正确的是( )。A甲、乙、丙和丁为纳税人

B甲、乙和丁为纳税人

C甲、乙为纳税人

D甲、乙和丙为纳税人

正确答案: D解析: -

第20题:

单选题甲公司与乙公司依法订立了一份印刷合同,由乙公司为甲公司印制一批书籍,书籍印刷好以后,甲公司未在合同约定期限内向乙公司支付印刷费。存此情形下,乙公司对这批已经印刷好的书籍享有 ( )A提存权

B拍卖权

C留置权

D变卖权

正确答案: C解析: 暂无解析 -

第21题:

多选题乙公司为从事印刷业务的企业(一般纳税人),甲地级市国税局在对乙公司进行检查时,发现该公司存在如下问题: (1)乙公司通过销毁发票存根联、在账簿上多列支出或少列、不列收入等手段,共计少缴税款30万元,占应纳税额的20%。 (2)乙公司未按照规定的期限申报办理税务登记。 (3)乙公司曾为税务机关承印增值税专用发票。在完成印刷任务后,该增值税专用发票的印版仍暂保留在A公司手中,而未由税务机关收回。乙公司使用该印版私自印制增值税专用发票但尚未出售。 经税务机关核实,甲地级市国税局除责令其限期补缴少缴的税款30万元外,还依法对其罚款3万元。 乙公司对甲地级市国税局的处罚决定不服()。A可以向省国税局申请行政复议

B可以向甲市人民政府申请行政复议

C可以向人民法院提起诉讼

D只能申请行政复议,不能提起诉讼

E可以同时向省国税局和甲市人民政府申请行政复议

正确答案: C,E解析: 根据《行政复议法》的规定,对海关、金融、国税、外汇管理等实行垂直领导的行政机关和国家安全机关的具体行政行为不服的,应当向其上一级主管部门申请行政复议。我国实行中央税务机构(亦称国税机构)和地方税务机构分设的税收管理体制,国税机构在全国范围内实行系统垂直管理。市国税局的上一级主管部门是其隶属的省国税局。甲市人民政府对此纠纷不具有管辖权。当事人对税务机关处罚决定不服的,可以依法申请行政复议或提起行政诉讼。 -

第22题:

单选题乙公司为从事印刷业务的企业(一般纳税人),甲地级市国税局在对乙公司进行检查时,发现该公司存在如下问题: (1)乙公司通过销毁发票存根联、在账簿上多列支出或少列、不列收入等手段,共计少缴税款30万元,占应纳税额的20%。 (2)乙公司未按照规定的期限申报办理税务登记。 (3)乙公司曾为税务机关承印增值税专用发票。在完成印刷任务后,该增值税专用发票的印版仍暂保留在A公司手中,而未由税务机关收回。乙公司使用该印版私自印制增值税专用发票但尚未出售。 经税务机关核实,甲地级市国税局除责令其限期补缴少缴的税款30万元外,还依法对其罚款3万元。 乙公司使用该印版私自印制增值税专用发票且已出售,则A公司的行为应属于()。A伪造增值税专用发票行为

B骗取增值税专用发票行为

C出售伪造的增值税专用发票行为

D虚开增值税专用发票行为

E伪造、出售伪造增值税专用发票行为

正确答案: E解析: 增值税专用发票由国家税务总局指定的企业印制,其他单位或个人私自印制的,即构成伪造。 -

第23题:

单选题甲工业企业为增值税一般纳税人,与乙企业签订销售产品的合同,2015年2月20日甲企业根据合同向乙公司发货150箱,每箱不含税售价800元。双方协商含税运费3000元由乙公司承担,但承运部门(一般纳税人)将增值税专用发票开具给甲企业。当天甲企业办妥托收手续,要求乙企业支付款项共计123000元。甲企业该笔业务应纳的增值税为()元。A20538.60

B20200.00

C20590.60

D17340.00

正确答案: A解析: 暂无解析 -

第24题:

单选题甲运输公司,属于增值税一般纳税人,某月发生了一笔业务,承担A公司一批货物的运输,将一批货物从北京运往广州,其中从北京到上海由甲公司负责运输,从上海到广州由乙公司负责运输(乙公司为增值税一般纳税人),甲公司单独支付乙公司运输费用,该业务甲公司从A公司取得价款11.1万元(含增值税),支付给乙公司4.44万元(含增值税),已知运输业务的增值税税率为11%,该项业务甲公司应计算缴纳的增值税为)。A1.1万元

B0.44万元

C0.66万元

D0

正确答案: A解析: