某公司2012年工资薪金支出500万元,同时发生职工福利费100万元,则该公司允许在所得税前扣除的职工福利费为()万元。A、30B、50C、70D、100

题目

某公司2012年工资薪金支出500万元,同时发生职工福利费100万元,则该公司允许在所得税前扣除的职工福利费为()万元。

- A、30

- B、50

- C、70

- D、100

相似考题

参考答案和解析

更多“某公司2012年工资薪金支出500万元,同时发生职工福利费100”相关问题

-

第1题:

某公司2018年工资薪金支出500万元,同时发生职工福利费100万元,则该公司允许在所得税前扣除的职工福利费为(??)万元。A.30

B.50

C.70

D.100答案:C解析:本题考查职工福利费税前扣除的限额。职工福利费每一年度准予扣除的限额为不超过工资总额的14%。因此,该企业职工福利费的扣除限额=工资薪金×14%=500×14%=70(万元)。 -

第2题:

材料题

根据以下内容,回答96-100题。

某公司(居民企业)营业收入1000万元,营业成本500万元,工资薪金支出200万元。用于业务招待费8万元,发放职工福利费30万元,用于职工教育经费4万元,用于工会经费5万元。根据以上内容,回答下列问题:

企业应纳所得税为( )万元。查看材料A.54.6

B.62.3

C.64.8

D.76.3答案:C解析:本题考查企业所得税。应纳企业所得税=259.2×25%=64.8(万元)。 -

第3题:

2019年某软件生产企业当年发生的合理工资薪金支出400万元,另外聘用季节工实际发生工资薪金支出20万元,职工福利费支出80万元,职工教育经费30万元(其中职工培训费用支出20万元),工会经费8万元,2019年该企业计算缴纳企业所得税时,应就上述事项调增应纳税所得额( )万元。A.21.2

B.0

C.40

D.36答案:A解析:职工福利费扣除限额=(400+20)×14%=58.8(万元),实际发生80万元,应调增应纳税所得额=80-58.8=21.2(万元);

软件生产企业发生的职工培训费用可以全额扣除,职工教育经费不超过工资总额8%的部分准予扣除,扣除限额=(400+20)×8%=33.6(万元),实际发生额=30-20=10(万元),可以据实扣除,无需调整;

工会经费扣除限额=(400+20)×2%=8.4(万元),实际发生8万元,准予据实扣除,无需调整;

三项经费合计调增应纳税所得额=21.2(万元)。 -

第4题:

某公司属于国家重点扶持的高新技术企业。2014年实现收入总额3000万元(其中国债利息收入100万元),发生各项成本费用共计2000万元,其中包括:合理的工资薪金500万元,职工福利费50万元,职工教育经费10万元,工会经费30万元,公益性捐赠50万元。要求:根据上述材料,回答下列问题。

该企业准予税前扣除的职工福利费为()万元。A.50

B.70

C.10

D.12.5答案:A解析:扣除限额=500×14%=70(万元),企业实际发生50万元,未超过扣除限额,准予全部扣除。 -

第5题:

某公司营业收入1000万元,营业成本500万元,工资薪金支出200万元。用于业务招待费8万元,发放职工福利费30万元,用于职工教育经费4万元,用于工会经费5万元。根据以上内容回答下列问题。业务招待费允许扣除的限额为()万元。

- A、5

- B、4.8

- C、5.2

- D、8

正确答案:B -

第6题:

企业实际发生的职工福利费支出,在不超过合理的工资薪金的14%内准予扣除。

正确答案:正确 -

第7题:

2013年,甲企业应付的工资薪金总额为2800万元,职工福利费支出350万元,工会经费为60万元,则2013年税前准予扣除的职工福利费和工会经费的金额为()。

- A、406万元

- B、410万元

- C、392万元

- D、448万元

正确答案:A -

第8题:

某有限责任公司2012年发生的合理的工资薪金总额为950万元,支出的职工福利费为150万元,在计算该公司2012年的应纳税所得额时,支出的职工福利费应据实扣除。

正确答案:错误 -

第9题:

单选题某公司2012年工资薪金支出500万元,同时发生职工福利费100万元,则该公司允许在所得税前扣除的职工福利费为()万元。A30

B50

C70

D100

正确答案: B解析: 本题考查职工福利费税前扣除的限额。扣除限额=工资薪金×14%=500×14%=70(万元)。 -

第10题:

多选题下列关于工会经费和职工福利费税前扣除,表述正确的是()。A企业实际发生的工会经费支出,在不超过合理的工资薪金的2%内准予扣除。

B企业实际发生的工会经费支出,在不超过合理的工资薪金的2%内准予扣除,超过部分向以后年度结转扣除。

C企业实际发生的职工福利费支出,在不超过合理的工资薪金的14%内准予扣除。

D企业实际发生的职工福利费支出,在不超过合理的工资薪金的14%内准予扣除,超过部分向以后年度结转扣除。

正确答案: A,C解析: 三项经费:(1)工会经费:企业实际发生的工会经费支出,在不超过合理的工资薪金的2%内准予扣除。(2)职工福利费:企业实际发生的职工福利费支出,在不超过合理的工资薪金的14%内准予扣除。 -

第11题:

多选题下列支出符合税前扣除要求的是()A企业拨缴的工会经费,不超过工资薪金总额2%的部分,

B职工教育经费支出,不超过工资薪金总额2.5%的部分

C职工教育经费支出超过工资薪金总额2.5%的部分,可在以后纳税年度结转扣除

D职工福利费支出,不超过工资薪金总额14%的部分

正确答案: B,A解析: 暂无解析 -

第12题:

单选题某公司营业收入1000万元,营业成本500万元,工资薪金支出200万元。用于业务招待费8万元,发放职工福利费30万元,用于职工教育经费4万元,用于工会经费5万元。根据以上内容回答下列问题。业务招待费允许扣除的限额为()万元。A5

B4.8

C5.2

D8

正确答案: C解析: 暂无解析 -

第13题:

材料题

根据以下内容,回答96-100题。

某公司(居民企业)营业收入1000万元,营业成本500万元,工资薪金支出200万元。用于业务招待费8万元,发放职工福利费30万元,用于职工教育经费4万元,用于工会经费5万元。根据以上内容,回答下列问题:

用于职工福利费允许在所得税前扣除的限额为( )万元。查看材料A.22

B.25

C.28

D.32答案:C解析:本题考查职工福利费。每一年度准予扣除的福利费不能超过工资总额的14%。200×14%=28(万元)。实际发生30万元,准予扣除28万元。 -

第14题:

我市一家机械制造企业,2018年实现的销售收入为2000万元;发生各项成本费用共计1000万元,其中包括:合理的工资薪金总额200万元、业务招待费100万元,职工福利费50万元,职工教育经费2万元,工会经费10万元,税收滞纳金10万元,提取的各项准备金支出100万元。另外,企业当年购置环境保护专用设备500万元,购置完毕即投入使用。

企业的下列支出中不允许扣除的项目包括( )。

A.税收滞纳金

B.提取的准备金支出

C.人身意外保险费

D.工资、薪金支出答案:A,B解析:本题考查企业所得税的税前扣除。

税收滞纳金和未经核准的准备金支出禁止税前扣除,所以AB两项禁止税前扣除。

人身意外保险费和公职薪金支出可以税前扣除。 -

第15题:

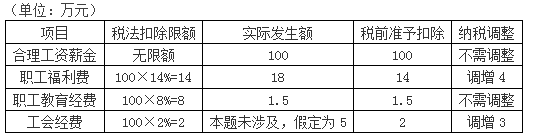

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第16题:

某企业本年工资薪金总额为1000万元,本年度实际发生的职工福利费支出为200万,那么职工福利费可以在企业所得税税前扣除的额度为()。

- A、100万

- B、140万

- C、200万

- D、不得扣除

正确答案:B -

第17题:

企业所得税法规定,企业发生的合理的工资薪金支出,准予扣除。企业发生的职工福利费支出,不超过工资薪金总额()的部分,准予扣除。

- A、2%

- B、14%

- C、2.5%

- D、5%

正确答案:B -

第18题:

企业发生的职工福利费支出,不超过()总额14%的部分,准予在计算应纳税所得额时扣除。

- A、计税工资

- B、职工薪酬

- C、实发工资

- D、工资薪金

正确答案:D -

第19题:

2013年,甲企业应付的工资薪金总额为2800万元,职工福利费支出350万元,工会经费为60万元,则2013年税前准予扣除的职工福利费和工会经费的金额为()。

正确答案:406万元 -

第20题:

单选题下面关于职工福利费的说法正确的是()。A企业计提的职工福利费,不超过工资薪金总额14%的部分,准予扣除

B企业发生的职工福利费支出,不超过计税工资总额14%的部分,准予扣除

C企业发生的职工福利费支出,不超过工资薪金总额20%的部分,准予扣除

D企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除

正确答案: C解析: 暂无解析 -

第21题:

单选题某企业本年工资薪金总额为1000万元,本年度实际发生的职工福利费支出为200万,那么职工福利费可以在企业所得税税前扣除的额度为()。A100万

B140万

C200万

D不得扣除

正确答案: B解析: 暂无解析 -

第22题:

单选题甲企业2019年发生合理的工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。根据企业所得税法律制度的规定,甲企业计算2019年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费合计为( )万元。A15.5

B16.5

C19.5

D20.5

正确答案: B解析: -

第23题:

判断题某有限责任公司2012年发生的合理的工资薪金总额为950万元,支出的职工福利费为150万元,在计算该公司2012年的应纳税所得额时,支出的职工福利费应据实扣除。A对

B错

正确答案: 对解析: 职工福利费的扣除限额=950×14%=133(万元),实际发生额150万元,超过了扣除限额,只能在税前扣除133万元,而非据实扣除。 -

第24题:

填空题2013年,甲企业应付的工资薪金总额为2800万元,职工福利费支出350万元,工会经费为60万元,则2013年税前准予扣除的职工福利费和工会经费的金额为()。正确答案: 406万元解析: 暂无解析