假设S公司的股票上年度发放的股利为0.9元/股,并预期以后各年度的股利水平都一样。如果投资者对该股票要求的收益率为15%,则该股票当前的价格应该为()。A、6元/股B、8元/股C、9元/股D、10元/股

题目

假设S公司的股票上年度发放的股利为0.9元/股,并预期以后各年度的股利水平都一样。如果投资者对该股票要求的收益率为15%,则该股票当前的价格应该为()。

- A、6元/股

- B、8元/股

- C、9元/股

- D、10元/股

相似考题

更多“假设S公司的股票上年度发放的股利为0.9元/股,并预期以后各年度”相关问题

-

第1题:

A公司发行在外的普通股为200万股,年净利润为60万元,目前股票价格为每股3元,A公司计划按照10股送1股的比例发放股票股利。

计算:

(1)发放股票股利后的理论价格。

(2)如果某投资者在发放股票股利前拥有A公司股票100股,发放股票股利后他所拥有的股票总体价值有何变化?

正确答案:

(1)发放股票股利前的总价格=200×3=600(万元)

发放股票股利后的总股数=200×(1+10%)=220(万股)

发放股票股利后的理论价格=600÷220=2.73(元/股)

(2)发放股票股利前的总价值=100×3=300(元)

发放股票股利后的总价值=100×(1+10%)×2.73=300(元)

发放股票股利后他所拥有的股票总体价值无变化。 -

第2题:

某上市公司在20×9年发放股票股利前,其资产负债表上的股东权益账户情况如下:(单位:万元) 普通股(面值1元, 发行在外2000万股)

2000

资本公积

3000

盈余公积

2000

未分配利润

3000

股东权益合计

10000

假设该公司宣布发放10%的股票股利,现有股东每持有10股,即可获赠1股普通股。(股票股利以市价计算)。 要求: (1)若该股票当时市价为5元,计算随着股票股利的发放,需从“未分配利润”项目划转出的资金; (2)计算分配股票股利后,该公司的资本公积; (3)假设一位股东派发股票股利之前持有公司的普通股10万股,分别计算派发股票股利前后他所拥有的股权比例。

正确答案:

(1)股票增加数额=2000×10%=200(万股)未分配利润的减少额=200×5=1000(万元)(2)股本增加的数额=200×1=200(万元)资本公积增加=1000-200=800(万元)

发行股票股利后的资本公积=3000+800=3800(万元)(3)派发股票股利前所拥有的股权比例:

10万股÷2000万股=0.5%派发股利之后,所拥有的股票数量为:10×(1+10%)=11(万股)

所拥有的股权比例=11÷2200=0.5%

可见,派发股利前后,这位股东拥有的股权比例没有变化。 -

第3题:

某股份公司准备增发100000股普通股股票,每股发行价15元,预计筹资费率10%,预计第一年每股发放现金股利1元,以后年度的股利增长率为2%。本次增发普通股的资本成本为()。

A.6.67%

B.7.41%

C.8.67%

D.9.41%

正确答案:D本题涉及的考点是资本成本。权益资本成本=年现金股利/普通股市价×(1-筹资费用率)+预计股利增长率=1/15×(1-10%)+2%=0.0941,故本题的正确答案为D。

-

第4题:

假设S公司的股票上年度发放的股利为0.9元/股,并预期以后各年度的股利水平都一样。如果投资者对该股票要求的收益率为15%,则该股票当前的价格该为()。A:6元/股

B:8元/股

C:19元/股

D:10元/股答案:A解析: -

第5题:

某上市公司本年度的净收益为20000 万元,每股支付股利2 元。预计该公司未来三年进入成长期,净收益第1 年增长14%,第2 年增长14%,第3 年增长8%,第4 年及以后将保持其净收益水平。该公司一直采用固定股利支付率政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。

要求:

(1)假设投资人要求的报酬率为10%,计算股票的价值

(2)如果股票的价格为25元,计算股票的预期报酬率答案:解析:(1)第1年的每股股利=2×(1+14%)=2.28(元) 第2年的每股股利=2.28×(1+14%)=2.60(元) 第3年的每股股利=2.60×(1+8%)=2.81(元)

股票价值=2.28×(P/S,10%,1)+2.60×(P/S,10%,2)+2.81/10%×(P/S,10%,2)=27.44(元)

(2)股票预期收益率是指股票购价等于股票未来股利现值时的折现率,设预期收益率为i, 25=2.28×(P/F,i,1)+2.60×(P/F,i,2)+(2.81/i)×(P/F,i,2) 当i=12%时: 2.28×(P/F,12%,1)+2.60×(P/F,12%,2)+(2.81/12%)×(P/F,12%,2)=2.28×0.8929 +2.60×0.7972 +(2.81/12%)×0.7972=22.78(元) (I-10%)/(25-27.44)=(12%-10%)/(22.78-27.44) 预期收益率I=11.05% -

第6题:

某公司已发行普通股200000股,拟发放20000股股票股利,若该股票当时市价为22元,则发放股票股利后的每股市价为20元。

正确答案:正确 -

第7题:

Bertram公司年初留存收益余额为$100000,年末余额是$125000。该年度净利润为$40000。Bertram公司的资产负债表显示本年度应付股利减少$5000,但事实上公司已经宣告发放现金股利和股票股利。股票股利发放数是$8000。编制该年度的现金流量表时,Bertram公司应当列示分配股利所支付的现金数额为:()

- A、$20000

- B、$15000

- C、$12000

- D、$5000

正确答案:C -

第8题:

单选题ABC公司是一家上市公司,其发行在外的普通股为600万股。利润预测分析显示其下一年度的税后利润为1200万元人民币。设必要报酬率为10%,当公司的年度成长率为6%,并且预期公司会以年度盈余的70%用于发放股利时,该公司股票的投资价值为()元。A35

B36

C40

D48

正确答案: D解析: 该公司股票的投资价值计算如下:①下一年度每股收益=税后利润÷发行股数=1200÷600=2(元);②每股股利=每股盈余×股利支付率=2×70%=1.4(元);③股票价值=预期明年股利÷(必要报酬率一成长率)=1.4÷(10%一6%)=35(元)。 -

第9题:

单选题某股份公司准备增发100万股普通股股票,每股发行价20元,预计筹资费率6%,预计增发后第一年每股发放现金股利1元,以后年度的股利增长率为2%。则本次增发普通股的成本为( )。[2011年真题]A5%

B5.32%

C6%

D7.32%

正确答案: C解析:

如果企业采用固定股利增长率政策,普通股成本=第一年预计现金股利÷[普通股筹资金额×(1-普通股筹资费率)]+固定股利增长率=1÷[20×(1-6%)]+2%=7.32%。 -

第10题:

单选题假定甲公司本年盈余为110万元,某股东持有10000股普通股(占总股数的1%),目前每股市价为22元。股票股利发放率为10%,假设市盈率不变,则下列表述中,不正确的是( )。A发放股票股利之后每股收益为1元

B发放股票股利之后每股价格为20元

C发放股票股利之后该股东持股比例为1.1%

D发放股票股利之后该股东持股总价值不变

正确答案: D解析:

发放股票股利之前:普通股股数=10000/1%=1000000(股)=100(万股),每股盈余=110/100=1.1(元),市盈率=每股市价/每股盈余=22/1.1=20,该股东持股总价值=100×1%×22=22(万元);发放股票股利之后的普通股股数=100×(1+10%)=110(万股),每股收益=110/110=1(元),市盈率不变,则每股市价=20×1=20(元),该股东持有的股数=10000×(1+10%)=11000(股)=1.1(万股),该股东持股比例=1.1/110=1%,该股东持股总价值=1.1×20=22(万元)。 -

第11题:

单选题某上市公司发行在外的人民币普通股为6000万股,其下一年度的预测税后利润为1.2亿元人民币,假设必要报酬率为10%,该公司税后利润未来的年增长率为6%,并且预期该公司会将年度税后利润的70%用于发放股利,则根据不变增长的红利贴现模型,该公司股票的内在价值是( )。A36元/股

B48元/股

C35元/股

D10元/股

正确答案: C解析:

本题中,预测的下一年度每股盈利=1.2亿/6000万股=2元/股,每股股利D1=2×0.7=1.4(元/股)。又必要报酬率k=10%,未来的年增长率g=6%,则根据不变增长的红利贴现模型,该公司股票的内在价值V=D1/(k-g)=1.4/(10%-6%)=35(元/股)。 -

第12题:

单选题Bertram公司年初留存收益余额为$100 000,年末余额是$125 000。该年度净利润为$40 000。Bertram公司的资产负债表显示本年度应付股利减少$5 000,但事实上公司已经宣告发放现金股利和股票股利。股票股利发放数是$8 000。编制该年度的现金流量表时,Bertram公司应当列示分配股利所支付的现金数额为( )。A$20 000

B$15 000

C$12 000

D$5 000

正确答案: D解析: -

第13题:

M公司1999年1月1日购入N公司普通股股票 100000股并采用成本法核算。N公司于2000年 3月1日宣告发放1999年度现金股利,每股分派现金股利0.5元,N公司在1999年度的每股盈余为0.4元,则M公司确认的投资收益为( )元。

A.50000

B.10000

C.40000

D.30000

正确答案:C

-

第14题:

公司原股东权益结构如下:

单位:元 股本(面值2元,发行300000股) 600000

资本公积 300000

未分配利润 1900000

股东权益合计 2800000

本年度公司因现金不足,决定发放8%的股票股利。已知当时市价为24元,本年净利润为540000元。

计算:

(1)发放股票股利前后股东权益各项目有何变化?

(2)发放股票股利前后公司每股收益各为多少?

正确答案:

(1)发放股票股利后,普通股总数增加到324000股[原来300000股+新增300000×8%]

“股本”项目为648000元;

“未分配利润”项目应减少24000×24=576000元,变为1324000元;

“资本公积”项目2800000-648000-1324000=828000元;

(2)发放股票股利前每股收益=540000/300000=1.8(元):

发放股票股利后每股收益=540000/324000=1.67元。 -

第15题:

假设S公司的股票上年度发放的股利为0.9元/股,并预期以后各年度的股利水平都一样。如果投资者对该股票要求的收益率为15%,则该股票当前的价格应为()元/股。A:6

B:8

C:9

D:10答案:A解析:该股票当前的价格=0.9/15%=6(元/股)。 -

第16题:

M公司最近发放的每股股利为2元,预计下年度的股利增长率为12%并可以持续。已知M公司当前股价为每股56元。则M公司股票的预期投资收益率为:A.15.57%

B.4%

C.16%

D.14.47%答案:C解析:M公司股票的预期投资收益率=2×(1+12%)/56+12%=16% -

第17题:

某上市公司发行在外的人民币普通股为6000万股,其下一年度的预测税后利润为1.2亿元人民币,假设必要报酬率为10%,该公司税后利润未来的年增长率为6%,并且预期该公司会将年度税后利润的70%用于发放股利,则根据不变增长的红利贴现模型,该公司股票的内在价值是()。A、36元/股

B、48元/股

C、35元/股

D、10元/股答案:C解析:不变增长模型假设股票的股利以一定的比例或绝对值增长,前者更为常见,当股息以固定的比率g增长时,股票的内在价值可计算为:

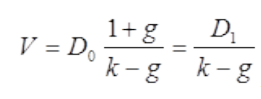

式中,V为股票的内在价值;D0为在未来每期支付的每股股息;k为到期收益率。

本题中,预测下一期每股盈利=1.2亿/6000万股=2(元/股),每股股利

D0=2×0.7=1.4(元/股)。又必要报酬率k=10%,未来的年增长率g=6%,则该公司股票的内在价值V=1.4/(10%-6%)=35(元/股)。 -

第18题:

某股份公司因2011年度出现亏损,董事会提议2011年度暂缓发放优先股票股息,待以后盈利年度一并发放。根据上述描述,可知该公司发行的优先股属于()。

- A、累积优先股

- B、参与优先股

- C、非累积优先股

- D、可转换优先股

正确答案:A -

第19题:

单选题假设S公司的股票上年度发放的股利为0.9元/股,并预期以后各年度的股利水平都一样。如果投资者对该股票要求的收益率为15%,则该股票当前的价格应该为()。A6元/股

B8元/股

C9元/股

D10元/股

正确答案: A解析: 根据股票零增长红利贴现模型:P=D0/k=0.9元/15%=6元。 -

第20题:

单选题某公司原发行普通股300000股,拟发放45000股股票股利。已知原每股盈余为3.68元,假设盈利总额不变,则发放股票股利后的每股盈余将为( )元。A3.2

B3.68

C6.6

D0.15

正确答案: A解析:

发放股票股利后每股盈余=3.68/(1+45000/300000)=3.2(元) -

第21题:

问答题某上市公司本年度的净收益为20000元,每股支付股利2元。预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%。第4年及以后将保持其净收益水平。该公司一直采用固定股利支付率的股利政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。 要求: (1)假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元); (2)如果股票的价格为24.89元,计算股票的预期报酬率(精确到1%)。正确答案:

(1)预计第1年的股利=2×(1+14%)=2.28(元);预计第2年的股利=2.28×(1+14%)=2.60(元);预计第3年及以后的股利=2.60×(1+8%)=2.81(元);

股票的价值=2.28×(P/F,10%,1)+2.60×(P/F,10%,2)+2.81/10%×(P/F,10%,2)=2.07+2.15+23.22=27.44(元)。

(2)24.89=2.28×(P/F,i,1)+2.60×(P/F,i,2)+2.81/i×(P/F,i,2);

由于按10%的预期报酬率计算,其股票价值为27.44元,市价为24.89元时的预期报酬率应高于10%。故用11%开始测试:

当i=11%时,2.28×(P/F,11%,1)+2.60×(P/F,11%,2)+2.81/11%×(P/F,11%,2)=2.28×0.9009+2.60×0.8116+2.81/11%×0.8116=2.05+2.11+20.73=24.89(元),所以股票的预期报酬率=11%。解析: 暂无解析 -

第22题:

问答题A公司发行在外的普通股为200万股,年净利润为60万元,目前股票价格为每股3元,A公司计划按照每10股送1股的比例发放股票股利。要求:(1)计算发放股票股利后的每股理论价格;(2)如果某投资者在发放股票股利前拥有A公司股票100股,发放股票股利后他所拥有的股票总体价值有何变化?(结果保留整数)正确答案:解析: -

第23题:

单选题M公司2010年1月1日购入N公司普通股股票100000股并采用成本法核算。N公司于2011年3月1日宣告发放2010年度现金股利,每股分派现金股利0.5元,N公在2010年度的每股盈余为0.4元,则M公司确认的投资收益为( )元。A50000

B10000

C40000

D30000

正确答案: A解析:

长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中应享有的部分,借记“应收股利”科目,贷记“投资收益”科目,则M公司确认的投资收益=100000×0.5=50000(元)。 -

第24题:

单选题某股票当前市场价格为20元/股,上一年度每股现金股利为2元,以后每年以4%的速度增长,该股票的预期投资收益率是()。A9.6%

B10%

C14%

D14.4%

正确答案: A解析: