某化工炼油企业,生产A和B两种产品,发生联合成本$60,000。产品可以在分离点之后直接出售,也可以深加工以后出售。那么,联合成本要分摊的原因是什么?()A、为了对A产品和B产品的盈利能力进行排名B、为了计算产品的库存成本C、为了确认A产品或B产品是否要进行深加工D、为了选择放弃生产A产品或B产品

题目

某化工炼油企业,生产A和B两种产品,发生联合成本$60,000。产品可以在分离点之后直接出售,也可以深加工以后出售。那么,联合成本要分摊的原因是什么?()

- A、为了对A产品和B产品的盈利能力进行排名

- B、为了计算产品的库存成本

- C、为了确认A产品或B产品是否要进行深加工

- D、为了选择放弃生产A产品或B产品

相似考题

更多“某化工炼油企业,生产A和B两种产品,发生联合成本$60,000。”相关问题

-

第1题:

炼油企业产品升级改造项目环影响评价中,清洁生产析的指标有()。A:单位产品运行成本

B:单位产品新水用量

C:汽油产品指标

D:环境管理要求答案:B,C,D解析:依据生命周期分析的原则,环评中的清洁生产评价指标可分为六大类:生产工艺与装备要求、资源能源利用指标、产品指标、污染物产生指标、废物回收利用指标和环境管理要求。B选项,单位产品新水用量属于资源能源利用指标;C选项,汽油产品指标属于产品指标。 -

第2题:

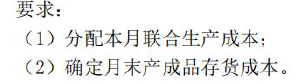

A 公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本 748500 元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

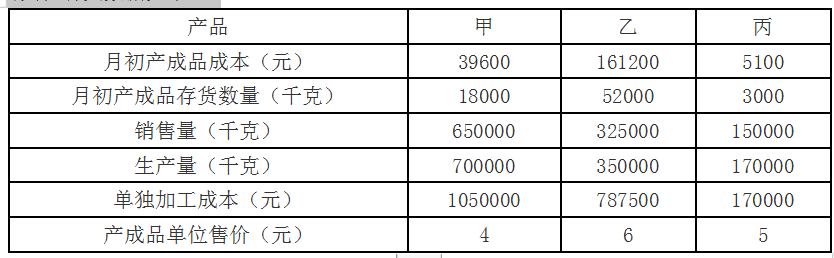

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

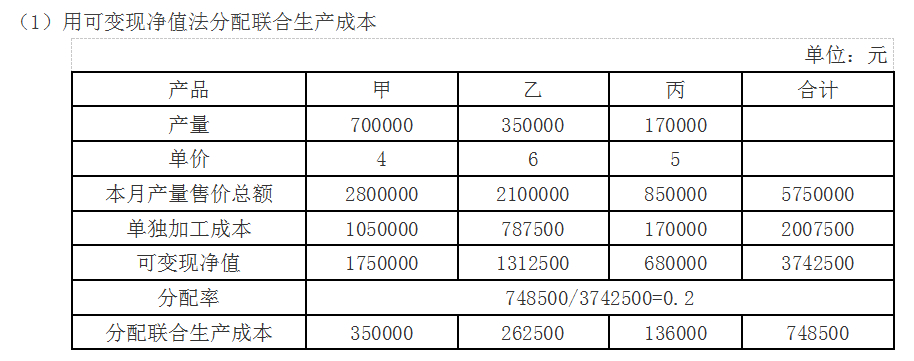

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元 -

第3题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第4题:

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。答案:解析:A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元) -

第5题:

一家企业生产一种产品,当期的销量是12,000件,产量是15,000件,当期发生的总直接材料成本是$60,000,销售收入是$180,000计算这种产品的超级贡献()

- A、15

- B、11

- C、8

- D、4

正确答案:B -

第6题:

企业在确定某产品的最低价格时,如果资源是稀缺的,则必须考虑()

- A、生产该产品耗用的变动成本

- B、生产该产品耗用的固定成本

- C、生产和销售该产品所发生的增量成本

- D、生产和销售该产品所耗用资源的机会成本

正确答案:D -

第7题:

某企业生产甲、乙两种产品,其成本降低额分别为800元和1000元,成本降低率分别为2%和3%,则总成本降低额为1800元,总成本降低率为5%。

正确答案:错误 -

第8题:

某企业生产甲产品,该产品销售单价为500元,1999年销售量为48000台,每年固定成本为800万元,变动总成本为1200万元。试求:年产量为60,000台时的盈利额和经营安全率

正确答案: 年产量为60000台时盈利额和经营安全率:

P.z=SXl-(VXl+C)=500×60000-(250×60000+8000000)

=30000000-23000000=7000000(元)

经营安全率(L)=(X1-X0)/X1=(60000-32000)/60000=46.6% -

第9题:

单选题下列产品中,不是连续生产的是()。A汽车

B炼油

C化工

D造纸

正确答案: D解析: 暂无解析 -

第10题:

问答题某企业生产甲、乙、丙三种联产品,6月份的产量分别为900件、800件和700件,本月发生联合成本240000元,在产品成本按年初数目定计算。 要求: (1)按照实物数量法分配联合成本; (2)假设甲产品的售价总额是200000元,乙产品的售价总额为160000元,丙产品的售价总额是120000元,按照售价法分配联合成本。正确答案:

由于在产品成本按年初数计算,所以本月发生的生产费用就是本月完工产品的成本,即生产的三种联产品的成本总计为240000元。

(1)甲产品成本=联产品总成本/总销售量×甲产品销售量=240000/(900+800+700)×900=90000(元)

乙产品成本=联产品总成本/总销售量×乙产品销售量=240000/(900+800+700)×800=80000(元)

丙产品成本=联产品总成本/总销售量×丙产品销售量=240000/(900+800+700)×700=70000(元)

(2)甲产品成本=联产品总成本/总销售额×甲产品销售额=240000/(200000+160000+120000)×200000=100000(元)

乙产品成本=联产品总成本/总销售额×乙产品销售额=240000/(200000+160000+120000)×160000=80000(元)

丙产品成本=联产品总成本/总销售额×丙产品销售额=240000/(200000+160000+120000)×120000=60000(元)解析: 暂无解析 -

第11题:

单选题企业在确定某产品的最低价格时,如果资源是稀缺的,则必须考虑()A生产该产品耗用的变动成本

B生产该产品耗用的固定成本

C生产和销售该产品所发生的增量成本

D生产和销售该产品所耗用资源的机会成本

正确答案: D解析: 暂无解析 -

第12题:

多选题某企业生产联产品A、B、C,10月份的完工产品数量分别为450件、400件和350件,销量分别为300件、300件和200件,本月发生联合生产成本480000元。在产品成本按年初数固定计算。采用实物数量法分配联合成本,则下列说法中正确的有( )。AB产品分配的联合成本为160000元

BA产品分配的联合成本为180000元

CB产品分配的联合成本为180000元

DC产品分配的联合成本为120000元

正确答案: D,B解析:

由于该企业的在产品成本按年初数固定计算,因此本月发生的产品生产费用就是本月完工产品的成本,即生产的三种联产品的成本总计为480000元;A产品成本=联合成本/联产品的总完工数量×A产品完工数量=480000/(450+400+350)×450=180000(元);B产品成本=联合成本/联产品的总完工数量×B产品完工数量=480000/(450+400+350)×400=160000(元);C产品成本=联合成本/联产品的总完工数量×C产品完工数量=480000/(450+400+350)×350=140000(元)。 -

第13题:

A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。答案:解析:

-

第14题:

关于联产品成本的计算的说法,不正确的有( )。A.联产品,是指使用同种原料,经过不同生产过程同时生产出来的两种或两种以上的主要产品

B.联产品分离前发生的生产费用即联合成本,可按一个成本核算对象设置一个成本明细账进行归集

C.分离后按各种产品分别设置明细账,归集其分离后所发生的加工成本

D.在售价法下,联合成本是以分离点上每种产品的销售数量为比例进行分配的答案:A,D解析:联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。所以选项A不正确。在售价法下,联合成本是以分离点上每种产品的销售价格为比例进行分配的,所以选项D不正确。 -

第15题:

甲制造业企业生产A产品的同时生产B联产品。生产过程中发生联合成本10000元。A、B产品在分离点的销售价格总额为16000元,其中A产品的销售价格总额为6000元,B产品的销售价格总额为10000元,企业采用相对销售价格分配法分配联产品成本。下列说法正确的有( )。A.A产品负担的联合成本为3750元

B.B产品负担的联合成本为6250元

C.A产品负担的联合成本为6000元

D.B产品负担的联合成本为4000元答案:A,B解析:A产品应负担的联合成本=6000/(6000+10000)×10000=3750(元),B产品应负担的联合成本=10000/(6000+10000)×10000=6250(元),选项AB正确。 -

第16题:

某企业生产两种产品的资料如下:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

略 -

第17题:

某企业“生产成本”账户的期初余额100000元,本期为生产产品发生直接材料费某企业“生产成本”账户的期初余额100000元,本期为生产产品发生直接材料费用800000元,直接人工费用150000元,制造费用200000元,本期结转完工产品成本1000000元。本期发生企业行政管理费用100000元。假定该企业只生产一种产品,期末“生产成本”科目的余额为()元。

- A、50000

- B、150000

- C、250000

- D、350000

正确答案:C -

第18题:

下列产品中,不是连续生产的是()。

- A、汽车

- B、炼油

- C、化工

- D、造纸

正确答案:A -

第19题:

某企业经过同一工序加工生产X和Y两种产品,X有3,000件,Y有2,000件,X和Y在分离点的销售价值分别为$12和$15。企业有$50,000的联合成本,问如果使用分离点销售价值法来分配联合成本,分配到产品Y的成本是多少?()

- A、27272

- B、27273

- C、22727

- D、50000

正确答案:C -

第20题:

化工厂和炼油厂等企业的技术类型一般属于()

- A、单件小批生产

- B、大批大量生产

- C、连续生产

- D、固定生产

正确答案:C -

第21题:

单选题化工厂和炼油厂等企业的技术类型一般属于()A单件小批生产

B大批大量生产

C连续生产

D固定生产

正确答案: C解析: 暂无解析 -

第22题:

多选题甲企业生产A产品的同时生产B联产品。生产过程中发生联合成本10000元。A.B产品在分离点的销售价格总额为16000元,其中A产品的销售价格总额为6000元,B产品的销售价格总额为10000元,企业采用相对销售价格分配联产品成本,下列说法中,正确的有( )。AA产品负担的联合成本为3750元

BB产品负担的联合成本为6250元

CA产品负担的联合成本为6000元

DB产品负担的联合成本为4000元

正确答案: A,D解析: -

第23题:

单选题某化工炼油企业,生产A和B两种产品,发生联合成本$60,000。产品可以在分离点之后直接出售,也可以深加工以后出售。那么,联合成本要分摊的原因是什么?()A为了对A产品和B产品的盈利能力进行排名

B为了计算产品的库存成本

C为了确认A产品或B产品是否要进行深加工

D为了选择放弃生产A产品或B产品

正确答案: A解析: 暂无解析

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。