甲、乙两单位互换经营性用房,甲换入的房屋价格为490万元(不含增值税),乙换入的房屋价格为600万元(不含增值税),乙支付了差价,当地契税税率为3%,则下列各项中,关于契税处理正确的是()。A、甲缴纳14.7万元B、甲缴纳3.3万元C、乙缴纳18万元D、乙缴纳3.3万元

题目

甲、乙两单位互换经营性用房,甲换入的房屋价格为490万元(不含增值税),乙换入的房屋价格为600万元(不含增值税),乙支付了差价,当地契税税率为3%,则下列各项中,关于契税处理正确的是()。

- A、甲缴纳14.7万元

- B、甲缴纳3.3万元

- C、乙缴纳18万元

- D、乙缴纳3.3万元

相似考题

更多“甲、乙两单位互换经营性用房,甲换入的房屋价格为490万元(不含增”相关问题

-

第1题:

甲、乙两人因故互换房屋产权,经评估部门确认,甲的房屋价值100万元,乙的房屋价值80万元。计算甲、乙各自应纳的契税?(契税税率3%)答案:税法规定,进行房屋产权交换时,由补差价一方纳税,所以甲不需要纳税,乙需纳税。乙应纳税额=(100-80)*3%=0.6(万元)

-

第2题:

甲、乙两单位互换经营性用房,甲的房屋价格为490万元,乙的房屋价格为600万元,当地契税税率为3%,则契税的正确处理是( )。

A.甲交14.7万元

B.甲交3.3万元

C.乙交18万元

D.乙交3.3万元

正确答案:B

本题考核契税的计算。房屋交换,交换价格不相等的,由多支付货币、实物、无形资产或其他经济利益的一方缴纳契税。甲应缴纳的契税=(600—490)×3%=3.3(万元)。 -

第3题:

甲、乙两单位交换经营性用房,甲方房屋价值为95万元,乙方房屋价值为110万元。甲方应缴纳的契税税额为( )。

A.5.5万元

B.0.75万元

C.4.75万元

D.0.57万元

正确答案:B

测试考生对契税的有关规定及其应纳税额的计算是否熟悉。按税法规定,房屋交换的,其计税依据为房屋的交换差额,并由支付差额的一方缴纳契税。按规定计算,应由甲方缴纳契税 0、75万元,故选项 B正确。 -

第4题:

甲乙两单位互换经营性用房,甲换入的房屋价格为550万元,乙换入的房屋价格为660万元,当地契税税率为3%。关于契税缴纳的说法正确的是( )。A.甲应缴纳契税16.5万元

B.甲应缴纳契税3.3万元

C.乙应缴纳契税19.8万元

D.乙应缴纳契税3.3万元答案:D解析:本题考查契税的计算。房屋不等价交换的,按超出部分由支付差价方缴纳契税。乙应纳契税=(660-550)×3%=3.3(万元)。 -

第5题:

甲公司用房屋换取乙公司的专利,甲公司的房屋符合投资性房地产定义,但甲公司未采用公允价值模式计量。在交换日,甲公司房屋账面原价为120万元,已提折旧20万元,公允价值110万元,乙公司专利账面价值10万元,无公允价值.甲另向乙支付30万元。假设不考虑资产交换过程中产生的相关税费,问下列会计处理正确的是( )。

Ⅰ.甲公司确认营业外收入10万元Ⅱ.甲公司换入的专利的入账价值为130万元

Ⅲ.甲公司换入的专利的入账价值为140万元Ⅳ.乙公司确认营业外收入150万元A.Ⅰ.Ⅳ

B.Ⅰ.Ⅱ

C.Ⅲ.Ⅳ

D.Ⅱ.Ⅲ.Ⅳ答案:C解析:甲公司以投资性房地产与乙公司无形资产交换,交换双方资产均为非货币性资产,涉及补价,30÷(110+30)=21%小于25%,属于非货币性资产交换。 甲公司账务处理如下:

借:无形资产——专利 140 (110+30)

贷:其他业务收入 110

银行存款 30

同时:

借:其他业务成本 100

贷:投资性房地产——净值 100 (为方便起见)

乙公司账务处理如下:

借:银行存款 30

投资性房地产 110

贷:无形资产(账面价值) 10 (方便起见)

营业外收入 130 -

第6题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的 G房屋互换,G房屋的市场价值为90万元。

房屋互换中,乙公司应纳契税的计税依据为( )万元。A.10

B.50

C.90

D.100答案:A解析:房屋交换,契税的计税依据为所交换的房屋价格的差额。 -

第7题:

甲乙两单位互换经营性用房,甲换入的房屋价格为490万元,乙换入的房屋价格为600万元,当地契税税率为3%,则对契税的缴纳说法正确的是( )。

- A、甲应缴纳契税14.7万元

- B、甲应缴纳契税3.3万元

- C、乙应缴纳契税18万元

- D、乙应缴纳契税3.3万元

正确答案:D -

第8题:

甲乙两单位互换经营性用房,甲换入的房屋价格为490万元,乙换人的房屋价格为600万元,当地契税税率为3%,此项业务应由乙单位交3.3万元契税。

正确答案:错误 -

第9题:

单选题甲、乙两单位交换经营性用房,甲单位房屋价值为95万元,乙单位房屋价值为110万元,甲单位支付了差价。当地适用的契税税率为5%,金额均不含增值税,甲单位应缴纳的契税税额为()万元。A5.5

B0.75

C4.75

D0.57

正确答案: C解析: 暂无解析 -

第10题:

单选题甲乙两单位互换经营性用房,甲换人的房屋价格为490万元,乙换人的房屋价格为600万元,当地契税税率为3%,则对契税的缴纳说法正确的是()。A甲应缴纳契税14.7万元

B甲应缴纳契税3.3万元

C乙应缴纳契税18万元

D乙应缴纳契税3.3万元

正确答案: A解析: 房屋不等价交换,由多交付资产一方按价差缴纳契税,则乙应纳契税=(600-490)×3%=3.3万元。 -

第11题:

单选题甲乙两单位互换经营性用房,甲换入的房屋价格为490万元,乙换入的房屋价格为600万元,当地契税税率为3%,则对契税的缴纳说法正确的是( )。A甲应缴纳契税14.7万元

B甲应缴纳契税3.3万元

C乙应缴纳契税18万元

D乙应缴纳契税3.3万元

正确答案: B解析: -

第12题:

单选题AB两单位互换经营性用房,A的房屋价格为500万元,B的房屋价格为550万元。房屋价格不足的部分由A单位用自产产品补足,当地政府规定的契税税率为3%,则契税应如何缴纳?( )。A双方均不缴纳契税

BA单位缴纳1.5万元

CB单位缴纳1.5万元

DB单位缴纳15万元

正确答案: B解析:

房屋产权相互交换,双方交换价值相等,免纳契税,办理免征契税手续,其价值不相等的,按超出部分由支付差价方缴纳契税。由于A单位以自产产品补足差价,因此纳税人为A单位,应纳税额=(550-500)×3%=1.5(万元)。 -

第13题:

甲企业以其生产的产品A向乙企业换入原材料B;产品A的成本为36万,不含税售价为50万元;换入得原材料B的不含税售价为50万元。甲企业支付运杂费0.5万元。甲、乙双方均为一般纳税人,适用增值税税率17% 。假设交换过程不涉及其他税费,甲、乙双方均取得对方开具的增值税专用发票。则原材料B的入账价值为( )万元。A33.2

B33.3

C36

D50.5

正确答案:D

-

第14题:

两单位互换经营性用房,A的房屋价格为490万元,B的房屋价格为600万元,当地契税税率为3%,则契税应如何缴纳( )。

A.A交14.7万元

B.A交3.3万元

C.B交18万元

D.B交3.3万元

正确答案:B

(600-490)×3%=3.3(万元)

-

第15题:

甲企业以价值300万元的办公用房与乙企业互换一处厂房,并向乙企业支付差价100万元。在这次互换中,乙企业不需缴纳契税,应由甲企业缴纳。( )

正确答案:√

本题考核互换房屋中契税的缴纳。根据规定,房屋互换中,互换价格不相等的,由多交付货币的一方缴纳契税。本题中,多交付货币的一方是甲方,因此应该由甲方缴纳契税。 -

第16题:

甲公司用房屋换取乙公司的专利,甲公司的房屋符合投资性房地产定义,但甲公司未采用公允价值模式计量。在交换日,甲公司房屋账面原价为120万元,己提折旧20万元,公允价值110万元,乙公司专利账面价值10万元,无公允价值,甲另向乙支付30万元。假设不考虑资产交换过程中产生的相关税费,问下列会计处理正确的是( )A.甲公司确认营业外收入10万元

B.甲公司换入的专利的入账价值为130万元

C.甲公司换入的专利的入账价值为140万元

D.乙公司确认营业外收入130万元

E.乙公司换入的房屋入账价值为120万元答案:C,D解析:甲公司以投资性房地产与乙公司无形资产交换,交换双方资产均为非货币性资产,涉及补价,30÷(110+30)=21%小于25%,属于非货币性资产交换。

甲公司账务处理如下:

DR:无形资产——专利 140 (110+30)

CR:其他业务收入 110

银行存款 30

同时:

DR:其他业务成本 100

CR:投资性房地产——净值 100(为方便起见)

乙公司账务处理如下:

DR:银行存款 30

投资性房地产 110

CR:无形资产(账面价值) 10(方便起见)

营业外收入 130 -

第17题:

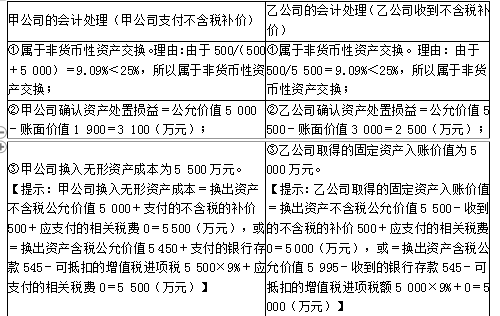

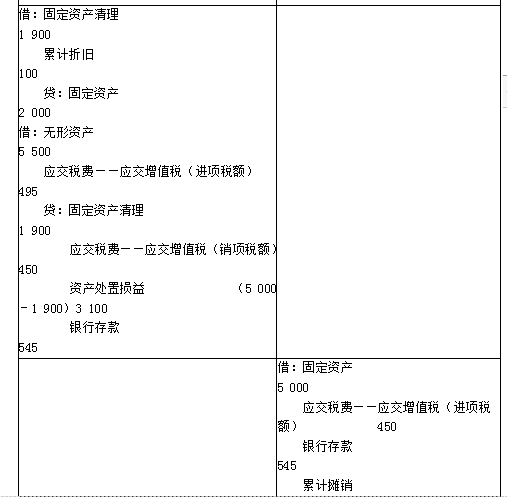

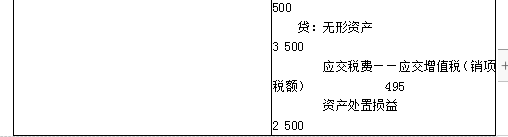

甲公司和乙公司适用的增值税税率为9%(不动产),计税价格等于公允价值,假定该项交换具有商业实质且其换入换出资产的公允价值能够可靠地计量。

2×20年3月甲公司以作为固定资产核算的一套商住两用房交换乙公司作为无形资产的土地使用权,甲公司将收到的土地使用权作为无形资产核算,乙公司将收到的商住两用房作为销售部门的办公用房,有关资料如下:

(1)甲公司换出的商住两用房的账面价值1 900万元(原值为2 000万元,已计提折旧100万元),甲公司开出增值税专用发票,不含税公允价值5 000万元,含税公允价值5 450万元。

(2)乙公司换出的无形资产的账面价值为3 000万元(成本3 500万元,已计提摊销额500万元),乙公司开出增值税专用发票,不含税公允价值5 500万元,含税公允价值5 995万元。

(3)乙公司收到不含税补价500万元(土地使用权不含税公允价值5 500万元-商住两用房不含税公允价值5 000万元)或乙公司收到银行存款545万元(土地使用权含税公允价值5 995万元-商住两用房含税公允价值5 450万元)。

要求:根据上述资料,分别做出甲公司和乙公司的会计处理答案:解析:

-

第18题:

甲乙两单位互换经营性用房,甲的房屋价格为500万元,乙的房屋价格为550万元,房屋价格不足的部分由甲单位用自产产品补足,当地政府规定的契税税率为3%,则关于契税的税务处理正确的是()。

- A、双方均不缴纳契税

- B、甲单位缴纳1.5万元

- C、乙单位缴纳1.5万元

- D、甲单位缴纳16.5万元,乙单位缴纳15万元

正确答案:B -

第19题:

甲乙两单位互换经营性用房,甲换人的房屋价格为490万元,乙换人的房屋价格为600万元,当地契税税率为3%,则对契税的缴纳说法正确的是()。

- A、甲应缴纳契税14.7万元

- B、甲应缴纳契税3.3万元

- C、乙应缴纳契税18万元

- D、乙应缴纳契税3.3万元

正确答案:D -

第20题:

甲公司以甲产品交换乙公司的乙产品.甲产品计税价格120万元,成本价90万元;乙产品计税价格100万元,成本价85万元,甲,乙公司增值税率均为17%,乙公司支付给甲公司20万元现金.则乙公司换入的甲产品实际成本为()万元。

- A、90

- B、108

- C、101

- D、120

正确答案:C -

第21题:

判断题甲乙两单位互换经营性用房,甲换入的房屋价格为490万元,乙换人的房屋价格为600万元,当地契税税率为3%,此项业务应由乙单位交3.3万元契税。A对

B错

正确答案: 对解析: 应由多交付货币、实物的一方(即甲方)缴纳契税3.3万元。 -

第22题:

单选题甲、乙两单位互换经营性用房,甲换入的房屋价格为490万元(不含增值税),乙换入的房屋价格为600万元(不含增值税),乙支付了差价,当地契税税率为3%,则下列各项中,关于契税处理正确的是()。A甲缴纳14.7万元

B甲缴纳3.3万元

C乙缴纳18万元

D乙缴纳3.3万元

正确答案: A解析: 本题考核契税的计算。房屋不等价交换,由多交付资产一方(支付补价的一方)按价差缴纳契税,则乙应纳契税=(600-490)×3%=3.3(万元)。 -

第23题:

单选题甲乙两单位互换经营性用房,甲换入的房屋价格为490万元,乙换入的房屋价格为600万元,差价已支付。当地契税税率为3%,且题中涉及的金额均不含增值税,则契税的正确处理是( )。A甲交14.7万元

B甲交3.3万元

C乙交18万元

D乙交3.3万元

正确答案: D解析:

土地使用权交换、房屋交换的计税依据,为所交换的土地使用权、房屋的价格差额。房屋等价交换,无需缴纳契税;不等价交换,由支付差价一方按价差缴纳契税,则乙应纳契税=(600-490)×3%=3.3(万元)。 -

第24题:

单选题甲乙两单位互换经营性用房,甲换入的房屋价格为490万元,乙换入的房屋价格为600万元,差价已支付。当地契税税率为3%,则契税的正确处理是( )。A甲交14.7万元

B甲交3.3万元

C乙交18万元

D乙交3.3万元

正确答案: A解析:

土地使用权交换、房屋交换的计税依据,为所交换的土地使用权、房屋的价格差额。房屋等价交换,无需缴纳契税;不等价交换,由支付差价一方按价差缴纳契税,则乙应纳契税=(600-490)×3%=3.3(万元)。