假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者下降30%。无风险报酬率为每年4%。拟利用复制原理,建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合1年后的价值与购进该看涨期权相等。 要求: 期权的价值为多少?

题目

假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者下降30%。无风险报酬率为每年4%。拟利用复制原理,建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合1年后的价值与购进该看涨期权相等。 要求: 期权的价值为多少?

相似考题

参考答案和解析

更多“假设甲公司的股票现在的市价为20元。有1份以该股票为标的资”相关问题

-

第1题:

假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者降低30%。无风险利率为每年4%。

要求:利用单期二叉树定价模型确定期权的价值。答案:解析:期权价格=(1+r-d)/(u-d)×Cu/(1+r)=(1+4%-0.7)/(1.4-0.7)×7/(1+4%)=3.27(元) -

第2题:

甲公司股票当前市价20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为6元,该看涨期权的内在价值为( )元。

A.0

B.1

C.4

D.5答案:A解析:看涨期权当前市价低于执行价格,期权处于虚值状态,内在价值为0。 -

第3题:

假设ABC公司的股票现在的市价为60元。6个月以后股价有两种可能:上升33.33%,或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价值时,如果已知股价下行时的到期日价值为0,套期保值比率为0.6,则该期权的执行价格为( )元。A.80

B.60

C.59

D.62答案:C解析:上行股价=股票现价×上行乘数=60×1.3333=80(元),下行股价=股票现价×下行乘数=60×0.75=45(元),设执行价格为X,则:套期保值比率=(80-X-0)/(80-45)=0.6,解之得:X=59(元)。 -

第4题:

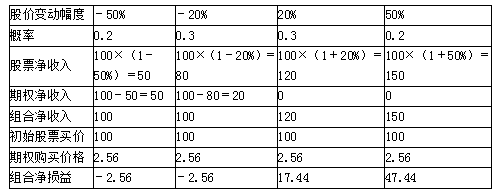

F股票的当前市价为100元,市场上有以该股票为标的物的期权交易,有关资料如下:

(1)F股票的到期时间为1年的看跌期权,执行价格为100元,期权价格2.56元。

(2)F股票半年后市价的预测情况如下:

投资者甲以当前市价购入1股F股票,同时购入F股票的1股看跌期权。

要求:

(1)判断甲采取的是哪种投资策略;

(2)计算该投资组合的预期收益。答案:解析:(1)甲采取的是保护性看跌期权投资策略。

(2)投资组合预期收益计算如下:

组合预期收益=(-2.56)×0.2+(-2.56)×0.3+17.44×0.3+47.44×0.2=13.44(元) -

第5题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若到期日ABC公司的股票市价是每股15元,计算卖出期权的净损益;

正确答案: 空头看涨期权到期日价值=-Max(股票市价-执行价格,0)=-Max(15-10,0)=-5(元)

空头看涨期权净损益=空头看涨期权到期日价值+期权价格=-5+2=-3(元) -

第6题:

假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者下降30%。无风险报酬率为每年4%。拟利用复制原理,建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合1年后的价值与购进该看涨期权相等。 要求: 若期权价格为4元,建立一个套利组合。

正确答案: 由于目前看涨期权价格为4元高于3.27元,所以存在套利空间。套利组合应为:出售1份看涨期权,借入6.73元,买入0.5股股票,可套利0.73元。 -

第7题:

问答题假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者降低30%。无风险利率为每年4%。要求:利用单期二叉树定价模型确定期权的价值。正确答案: 期权价格=(1+r-d)/(u-d)×Cu/(1+r)=(1+4%-0.7)/(1.4-0.7)×7/(1+4%)=3.27(元)解析: 暂无解析 -

第8题:

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若到期日ABE公司的股票市价是每股15元,计算买入期权的净损益;正确答案: 多头看涨期权到期日价值=Max(股票市价-执行价格,0)=Max(15-10,0)=5(元)

多头看涨期权净损益=多头看涨期权到期日价值-期权价格=5-2=3(元)解析: 暂无解析 -

第9题:

单选题假设ABC公司的股票现在的市价为56.26元。有1股以该股票为标的资产的看涨期权,执行价格为62元,到期时间是6个月。6个月以后股价有两种可能:上升42.21%,或者下降29.68%。无风险利率为每年4%,则利用风险中性原理所确定的期权价值为()元。A7.78

B5.93

C6.26

D4.37

正确答案: A解析: 上行股价=56.26×(1+42.21%)=80.01(元)

下行股价=56.26×(1-29.68%)=39.56(元)

股价上行时期权到期日价值Cu=上行股价-执行价格=80.01-62=18.01(元)

股价下行时期权到期日价值Cd=0期望报酬率=2%=上行概率×42.21%+下行概率×(-29.68%)

2%=上行概率×42.21%+(1-上行概率)×(-29.68%)

上行概率=0.4407

下行概率=1-0.4407=0.5593

期权6个月后的期望价值=0.4407×18.01+0.5593×0=7.9370(元)

期权的价值=7.9370/(1+2%)=7.78(元) -

第10题:

问答题假设阳光股份公司股票现在的市价为20元,有1股以该股票为标的资产的看涨期权,执行价格为21元,到期时间是6个月。6个月后股价有两种可能:上升25%或者降低20%,无风险年利率为8%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合6个月后的价值与购进该看涨期权相等。假设股票不派发红利。 要求: (1)根据复制原理计算期权价值; (2)根据风险中性原理计算期权价值。正确答案:

(1)上行股价=20×(1+25%)=25(元),下行股价=20×(1-20%)=16(元);

股价上行时期权到期日价值=上行股价-执行价格=25-21=4(元),股价下行时期权到期日价值=0;套期保值比率H=(4-0)/(25-16)=0.4444;借款数额=(到期日下行股价×套期保值比率-股权下行时期权到期日价值)/(1+4%)=(16×0.4444-0)/(1+4%)=6.84(元)。

期权价值=购买股票支出-借款=20×0.4444-6.84=2.05(元)。

(2)上行概率=(4%+20%)/(25%+20%)=0.5333;下行概率=1-0.5333=0.4667;

期权6个月后的期望价值=上行概率×上行到期日价值+下行概率×下行到期日价值=0.5333×4+0.4667×0=2.1332(元)。

期权价值=2.1332/(1+4%)=2.05(元)。解析: 暂无解析 -

第11题:

问答题假设A公司的股票现在的市价为30元。有1份以该股票为标的资产的看涨期权和1份以该股票为标的资产的看跌期权,执行价格均为32元,到期时间是1年。根据股票过去的历史数据所测算的连续复利报酬率的标准差为1,无风险报酬率为每年4%。执行价格为32元的1年的A公司股票的看跌期权售价是多少(精确到0.0001元)?正确答案: 看跌期权价格=10.871+32/(1+4%)-30=11.6402(元)解析: 暂无解析 -

第12题:

问答题假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者下降30%。无风险报酬率为每年4%。拟利用复制原理,建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合1年后的价值与购进该看涨期权相等。要求:计算利用复制原理所建组合中借款的数额为多少?正确答案:解析: 暂无解析 -

第13题:

假设甲公司股票现在的市价为10元,有1股以该股票为标的资产的看涨期权,执行价格为12元,到期时间是9个月。9个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年6%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合9个月后的价值与购进该看涨期权相等。

要求:

(1)确定可能的到期日股票价格;

(2)根据执行价格计算确定到期日期权价值;

(3)计算套期保值比率;

(4)计算购进股票的数量和借款数额;

(5)计算期权的价值。答案:解析:(1)上行股价=10×(1+25%)=12.5(元)

下行股价=10×(1-20%)=8(元)

(2)股价上行时期权到期日价值

=上行股价-执行价格=12.5-12=0.5(元)

股价下行时期权到期日价值=0

(3)套期保值比率=期权价值变化/股价变化

=(0.5-0)/(12.5-8)=0.11

(4)购进股票的数量=套期保值比率=0.11(股)

借款数额 =(到期日下行股价×套期保值比率)/(1+6%×9/12)

=(8×0.11)/(1+4.5%) =0.84(元)

(5)期权价值=购买股票支出-借款

=10×0.11-0.84=0.26(元) -

第14题:

(2013年)甲公司股票当前市价为20 元,有一种以该股票为标的资产的6 个月到期的看涨期权,执行价格为25 元,期权价格为4 元。该看涨期权的内在价值是( )元。A.0

B.1

C.4

D.5答案:A解析:看涨期权当前市价低于执行价格,期权处于虚值状态,内在价值为0。 -

第15题:

假设ABC 公司的股票现在的市价为80 元。有1 股以该股票为标的资产的看涨期权,执行价格为85 元,到期时间6 个月。6 个月以后股价有两种可能:上升33.33%,或者降低25%。无风险报酬率为每年4%。则使用套期保值原理估算出该看涨期权价值为( )元。A.21.664

B.37.144

C.27.31

D.9.834答案:D解析:上行股价=股票现价×上行乘数=80×1.3333=106.664(元)下行股价=股票现价×下行乘数=80×0.75=60(元)股价上行时期权到期日价值=上行股价-执行价格=106.664-85=21.664(元)股价下行时期权到期日价值=0套期保值比率H=期权价值变化量/股价变化量=(21.664-0)/(106.664-60)=0.4643购买股票支出=套期保值比率×股票现价=0.4643×80=37.144(元)借款=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+r)=(60×0.4643)/(1+2%)=27.31(元)期权价值=37.144-27.31=9.834(元)。 -

第16题:

某股票当前市价10元,3个月后该股票价格不是12元就是9元,一份以该股票为标的的执行价格为10元为期3个月的欧式看涨期权价值为0.8元,计算: (1)该股票风险中性的概率 (2)以该股票为标的的执行价格为11元为期3个月的欧式看跌期权的价值 (3)以该股票为标的的远期协议的理论远期价格答案:解析:

-

第17题:

假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者下降30%。无风险报酬率为每年4%。拟利用复制原理,建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合1年后的价值与购进该看涨期权相等。 要求: 计算利用复制原理所建组合中股票的数量为多少?

正确答案: 上行股价=20×(1+40%)=28(元)下行股价=20×(1-30%)=14(元)

股价上行时期权到期价值=28-21=7(元)

股价下行时期权到期价值=0

组合中股票的数量(套期保值率)=期权价值变化/股价变化=(7-0)/(28-14)=0.5(股)

-

第18题:

单选题假设ABC公司的股票现在的市价为60元。6个月以后股价有两种可能:上升33.33%,或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价值时,如果已知股价下行时的到期日价值为0,套期保值比率为0.6,则该期权的执行价格为()元。A59

B60

C62

D65

正确答案: A解析: 上行股价=股票现价×上行乘数=60×1.3333=80(元)下行股价=股票现价×下行乘数=60×0.75=45(元)设执行价格为r元,则:套期保值比率=(80-x-0)/(80-45)=0.6解之得:x=59(元) -

第19题:

单选题假设ABC公司的股票现在的市价为40元。有1股以该股票为标的资产的看涨期权,执行价格为45元,到期时间6个月。6个月以后股价有两种可能:上升20%,或者降低16.67%。无风险利率为每年8%,则上行概率为( )。A67.27%

B56.37%

C92.13%

D73.54%

正确答案: C解析:

股票上行乘数u=1+20%=1.2,股票下行乘数d=1-16.67%=0.8333;无风险利率为每年8%,到期时间为6个月,所以r=4%;上行概率=(1+r+d)/(u-d)=(1+4%-0.8333)/(1.2-0.8333)=56.37%,或者:上行概率=(r+下降百分比)/(上升百分比+下降百分比)=(4%+16.67%)/(20%+16.67%)=56.37%。 -

第20题:

问答题假设ABC公司的股票现在的市价为30元。有1份以该股票为标的资产的看涨期权,执行价格为30.5元,到期时间是6个月。6个月以后股价有两种可能:上升35%,或者下降20%。无风险利率为每年4%。拟利用复制原理,建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合6个月后的价值与购进该看涨期权相等。期权的价值为多少?正确答案: 期权价值=投资组合成本=购买股票支出-借款=0.61×30-14.35=3.95(元)解析: 暂无解析 -

第21题:

问答题假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者下降30%。无风险利率为每年4%。要求:利用风险中性原理确定期权的价值。正确答案: 期望报酬率=4%=上行概率×40%+(1-上行概率)×(-30%)上行概率=0.4857,

下行概率=1-0.4857=0.5143,

股价上行时期权到期日价值Cd=20×(1+40%)-21=7(元),

股价下行时期权到期日价值Cd=0

期权现值=(上行概率×股价上行时期权到期日价值+下行概率×股价下行时期权到期日价值)÷(1+持有期无风险利率)

=(7×0.4857+0×0.5143)÷(1+4%)

=3.3999/1.04=3.27(元)解析: 暂无解析 -

第22题:

单选题甲公司股票当前市价为20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为4元,该看涨期权的内在价值是()元。A1

B4

C5

D0

正确答案: C解析: 期权的内在价值是指期权立即执行产生的经济价值。对于看涨期权,如果资产的现行市价等于或低于执行价格时,立即执行不会给持有人带来净收入,持有人也不会去执行期权,此时看涨期权的内在价值为0元。 -

第23题:

单选题假设LC公司的股票现在的市价为40元。一年以后股价有两种可能:上升33. 33%或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价格时,如果已知该期权的执行价格为20元,则套期保值比率为( )。A1.45

B1

C0.42

D0.5

正确答案: C解析: