甲厂将自产的食用油作为福利发放给本厂职工,该批食用油账面成本为20万元,成本利润率为10%;按当月甲厂同类食用油的平均售价计算,该批食用油的不含税售价为45万元;按其他纳税人同类食用油的平均售价计算,该批食用油的不含税售价为42万元。甲厂发放职工福利的该批食用油计征增值税的销售额为()万元。A、20B、22C、42D、45

题目

甲厂将自产的食用油作为福利发放给本厂职工,该批食用油账面成本为20万元,成本利润率为10%;按当月甲厂同类食用油的平均售价计算,该批食用油的不含税售价为45万元;按其他纳税人同类食用油的平均售价计算,该批食用油的不含税售价为42万元。甲厂发放职工福利的该批食用油计征增值税的销售额为()万元。

- A、20

- B、22

- C、42

- D、45

相似考题

更多“甲厂将自产的食用油作为福利发放给本厂职工,该批食用油账面成本为20万元,成本利润率为10%;按当月甲厂同类食用油的平均售价计算,该批食用油的不含税售价为45万元;按其他纳税人同类食用油的平均售价计算,该批食用油的不含税售价为42万元。甲厂发放职工福利的该批食用油计征增值税的销售额为()万元。A、20B、22C、42D、45”相关问题

-

第1题:

某食用油厂是增值税一般纳税人,被纳入农产品增值税进项税额核定扣除试点范围。2014年9月该食用油厂从农民手中收购一批大豆用来生产植物油,收购金额35万元。当月销售植物油,不含税销售额200万元,销售成本80万元。已知该食用油厂农产品耗用率为60%。食用油厂按成本法核定农产品生产货物销售增值税进项税额,当月食用油厂应纳增值税税额为( )万元。

A.12.4

B.15.6

C.20.48

D.21.8

正确答案:C

-

第2题:

甲高尔夫球具厂为增值税一般纳税人,2019年4月有关生产经营情况如下:

(1)委托乙企业加工高尔夫球包1000个,甲高尔夫球具厂提供的材料成本为60万元,乙企业收取不含税加工费20万元,乙企业同类高尔夫球包的不含税销售价格为0.12万元/个;本月加工完毕,甲高尔夫球具厂将收回的高尔夫球包以0.2万元/个的不含税价格全部对外销售。

(2)委托丙企业加工一批高尔夫球杆的杆头,甲高尔夫球具厂提供的材料成本为60万元,丙企业收取不含税加工费30万元,丙企业没有同类高尔夫球杆杆头的销售价格;当月加工完毕,甲高尔夫球具厂将收回的杆头领用70%用于继续生产高尔夫球杆。

(3)对外销售自产的高尔夫球杆,取得不含税销售收入300万元;将一批自产的同类高尔夫球杆无偿赞助给某高尔夫球赛,该批高尔夫球杆生产成本为20万元,平均不含税价为50万元,最高不含税价为60万元。

其他相关资料:高尔夫球及球具的消费税税率为10%。

要求:根据上述资料,回答下列问题。

(3)甲高尔夫球具厂销售高尔夫球包应缴纳的消费税为( )万元。A.8

B.20

C.22.22

D.0答案:A解析:委托方收回的应税消费品,以高于受托方的计税价格出售的,需要按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。甲高尔夫球具厂销售高尔夫球包应缴纳的消费税=0.2×1000×10%-12=8(万元)。 -

第3题:

甲地板厂为增值税一般纳税人,2019年6月经营状况如下:

(1)采取分期收款方式销售实木地板一批,合同约定不含税销售额共计100万元。本月按合同约定已收取60%货款,其余货款下月15日收取。

(2)委托乙厂加工素板一批,甲厂提供的原材料成本为20万元。当月乙厂将加工完毕的素板交付甲厂,开具增值税专用发票注明收取加工费4万元。

(3)将自产的一批实木地板移送非独立核算门市部销售,生产成本为40万元,成本利润率为5%,门市部对外销售取得不含税销售额60万元。

(4)将自产的一批实木地板用于抵偿所欠丙公司债务,已知同类实木地板的平均不含税售价为30万元,最高不含税售价为35万元。

(其他相关资料:实木地板的消费税税率为5%)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算业务(1)6月应缴纳的消费税。

(2)计算业务(2)中乙厂应代收代缴的消费税。

(3)计算业务(3)应缴纳的消费税。

(4)计算业务(4)应缴纳的消费税。答案:解析:(1)纳税人采取分期收款结算方式的,消费税纳税义务发生时间为书面合同约定的收款日期的当天。业务(1)6月应缴纳的消费税=100×60%×5%=3(万元)。

(2)委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。业务(2)中乙厂应代收代缴的消费税=(20+4)÷(1-5%)×5%=1.26(万元)。

(3)纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。业务(3)应缴纳的消费税=60×5%=3(万元)。

(4)纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。业务(4)应缴纳的消费税=35×5%=1.75(万元)。 -

第4题:

甲食品生产企业为增值税一般纳税人,年末将本*企业生产的一批食品发放给职工作为福利。该批食品的市场售价为30万元(不含增值税),增值税税率为17%,成本为20万元。该企业应确认的应付职工薪酬为()万元。

- A、15

- B、23.4

- C、20

- D、35.1

正确答案:D -

第5题:

海豹服装厂将自产的羽绒服装作为福利发给本厂的职工,该批产品成本共计15万元,按当月同类产品的平均售价计算为20万元,计征增值税的销售额为()

- A、20万元

- B、19万元

- C、15万元

- D、17万元

正确答案:A -

第6题:

关于增值税的视同销售行为,以下说法正确的有()。

- A、某食品厂将购进的食用油作为福利发放给职工

- B、某冰箱厂用自产的冰箱作价对外投资

- C、某服装厂将购进的布料捐赠给某贫困家庭

- D、某运输公司免费为甲公司运送一批货物

正确答案:B,C,D -

第7题:

单选题甲实木地板厂为增值税一般纳税人,2019年4月将自产的一批实木地板向丙木材厂换取一批用于加工实木地板的木材,该批实木地板的平均销售价格为25万元(不含税,下同)、最高销售价格为28万元。已知实木地板的消费税税率为5%,则甲实木地板厂应缴纳的消费税和增值税合计为()万元。A4.65

B5.4

C5.73

D5.56

正确答案: B解析: -

第8题:

单选题某服装厂将一批工作服赠送给兄弟工厂,其制造成本为18万元,同类产品成本利润率为10%,其同类产品平均售价格为25万元,则该批加工服装计征增值税销项税的依据为()。A16.36万元

B18万元

C19.8万元

D25万元

正确答案: C解析: 暂无解析 -

第9题:

单选题甲厂将自产的食用油作为福利发放给工厂职工,该批食用油账面成本为20万元,成本利润率为10%;按当月甲厂同类食用油的平均售价计算,该批食用油的不含税售价为45万元;按其他纳税人同类食用油的平均售价计算,该批食用油的不含税售价为42万元。甲厂发放职工福利的该批食用油计征增值税的销售额为()。A20万元

B22万元

C42万元

D45万元

正确答案: C解析: 暂无解析 -

第10题:

单选题甲厂将自产的食用油作为福利发放给本厂职工,该批食用油账面成本为20万元,成本利润率为10%;按当月甲厂同类食用油的平均售价计算,该批食用油的不含税售价为45万元;按其他纳税人同类食用油的平均售价计算,该批食用油的不含税售价为42万元。甲厂发放职工福利的该批食用油计征增值税的销售额为()万元。A20

B22

C42

D45

正确答案: A解析: 视同销售货物行为,无销售额时,应当按下列顺序核定销售额:(1)按纳税人最近时期同类货物的平均销售价格(45万元)确定;(2)按其他纳税人最近时期同类货物的平均销售价格(42万元)确定;(3)按组成计税价格(20×1.1=22万元)确定。 -

第11题:

单选题某服装厂将自产的品牌服装作为福利发给厂里的职工,该批产品账面成本共计15万元,按当月同类产品的平均售价计算为25万元,该服装厂按规定计征增值税的销售额为()万元。A25

B19

C15

D16.5

正确答案: D解析: 本题考核计税销售额。税法规定,对于视同销售的价格,按下列顺序确定:(1)纳税人最近时期同类货物的平均销售价格;(2)其他纳税人最近时期同类货物的平均销售价格;(3)组成计税价格。 -

第12题:

单选题海豹服装厂将自产的羽绒服装作为福利发给本厂的职工,该批产品成本共计15万元,按当月同类产品的平均售价计算为20万元,计征增值税的销售额为()A20万元

B19万元

C15万元

D17万元

正确答案: D解析: 暂无解析 -

第13题:

甲高尔夫球具厂为增值税一般纳税人,2019年4月有关生产经营情况如下:

(1)委托乙企业加工高尔夫球包1000个,甲高尔夫球具厂提供的材料成本为60万元,乙企业收取不含税加工费20万元,乙企业同类高尔夫球包的不含税销售价格为0.12万元/个;本月加工完毕,甲高尔夫球具厂将收回的高尔夫球包以0.2万元/个的不含税价格全部对外销售。

(2)委托丙企业加工一批高尔夫球杆的杆头,甲高尔夫球具厂提供的材料成本为60万元,丙企业收取不含税加工费30万元,丙企业没有同类高尔夫球杆杆头的销售价格;当月加工完毕,甲高尔夫球具厂将收回的杆头领用70%用于继续生产高尔夫球杆。

(3)对外销售自产的高尔夫球杆,取得不含税销售收入300万元;将一批自产的同类高尔夫球杆无偿赞助给某高尔夫球赛,该批高尔夫球杆生产成本为20万元,平均不含税价为50万元,最高不含税价为60万元。

其他相关资料:高尔夫球及球具的消费税税率为10%。

要求:根据上述资料,回答下列问题。

(4)甲高尔夫球具厂当月应自行向税务机关申报缴纳的消费税为( )万元。A.48

B.43

C.36

D.37答案:C解析:将自产的高尔夫球杆无偿赞助给某高尔夫球赛,应按同类高尔夫球杆的平均不含税价格计征消费税,不按最高销售价格计税;将委托加工收回的高尔夫球杆的杆头用于连续生产高尔夫球杆的,准予按生产领用量抵扣高尔夫球杆杆头已纳的消费税。甲高尔夫球具厂当月应自行向税务机关申报缴纳的消费税=300×10%+50×10%-10×70%+8=36(万元)。 -

第14题:

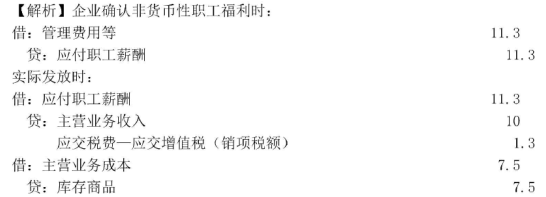

(2016年)某企业为增值税一般纳税人。2019年12月25日,向职工发放一批自产的空气净化器作为福利,该批产品售价为10万元,生产成本为7.5万元,按计税价格:计算的增值税销项税额为1.3万元。不考虑其他因素,该笔业务应确认的应付职工薪酬为( )万元。A.7.5

B.11.3

C.10

D.9.1答案:B解析:

-

第15题:

某服装厂为一饭店加工一批工作服,其制造成本18万元,同类产品成本利润为8%,按同类产品售价计算的销售价格为27万元,则该批加工服装计征增值税销项税的依据为()万元。

A18

B19.4

C19.8

D27

D

略 -

第16题:

甲服装厂提供原料为乙饭店加工一批工作服,生产成本为18万元,同类产品成本利润率为8%,按甲厂同类产品售价计算的销售价格为27万元,则甲厂对该批加工服装计算增值税销项税的依据为()万元。

- A、18

- B、19.44

- C、19.8

- D、27

正确答案:D -

第17题:

某服装厂将一批工作服赠送给兄弟工厂,其制造成本为18万元,同类产品成本利润率为10%,其同类产品平均售价格为25万元,则该批加工服装计征增值税销项税的依据为()。

- A、16.36万元

- B、18万元

- C、19.8万元

- D、25万元

正确答案:D -

第18题:

单选题某企业为增值税一般纳税人。2015年12月25日,向职工发放一批自产的空气净化器作为福利,该批产品售价为20万元,生产成本为18万元,按计税价格计算的增值税销项税额为3.4万元。不考虑其他因素,该笔业务应确认的应付职工薪酬为( )万元。A20

B21.4

C18

D23.4

正确答案: C解析: -

第19题:

单选题甲公司以其产成品一批换入原材料一批,该批产成品账面成本460万元,不含税售价为400万元,已提存货跌价准备50万元;该批原材料的不含税售价为340万元;甲公司收到补价60万元。假设产成品和原材料适用增值税税率均为13%,不考虑其他税费,则换入原材料的入账价值为( )万元。A348.50

B349.67

C347.80

D385.13

正确答案: C解析:

乙换入原材料应作的会计分录为:

借:银行存款 600000

原材料 3478000

应交税费——应变增值税(进项税额)442000

贷:主营业务收入 4000000

应交税费——应交增值税(销项税额) 520000

借:主营业务成本 4100000

存货跌价准备 500000

贷:库存商品 4600000 -

第20题:

单选题2016年12月,某鞭炮生产厂将自产的一批鞭炮与其供应商换取生产用原材料,已知该批鞭炮的平均销售价格为10万元,最低销售价格为7万元,最高销售价格为13万元,则该鞭炮生产厂应纳的消费税为()万元。(以上价格均为不含税价,鞭炮消费税税率15%)A1.5

B1.95

C1.73

D1.05

正确答案: A解析: 将自产应税消费品用于换取生产资料,应该使用同类消费品的最高售价计算消费税。应纳消费税=13X15%=1.95(万元)。 -

第21题:

单选题甲服装厂提供原料为乙饭店加工一批工作服,生产成本为18万元,同类产品成本利润率为8%,按甲厂同类产品售价计算的销售价格为27万元,则甲厂对该批加工服装计算增值税销项税的依据为()万元。A18

B19.44

C19.8

D27

正确答案: A解析: 有同类产品售价按同类产品售价,不得按组成计税价格计算。 -

第22题:

单选题某服装厂为一饭店加工一批工作服,其制造成本18万元,同类产品成本利润为8%,按同类产品售价计算的销售价格为27万元,则该批加工服装计征增值税销项税的依据为()万元。A18

B19.4

C19.8

D27

正确答案: C解析: 暂无解析 -

第23题:

单选题甲公司2018年年末决定将自产的一批产品作为职工福利发放给公司高管,该批产品的成本为160万元,市场售价为200万元,甲公司适用的增值税税率为16%。至2018年12月31日,该批产品已实际发放。假定不考虑其他因素,甲公司上述业务对管理费用的影响金额为( )万元。A0

B160

C200

D232

正确答案: D解析: