正保公司年终进行利润分配前的股东权益情况如下表所示:单位:万元 股本(面值3元已发行100万股),300 资本公积,300 未分配利润,600 股东权益合计,1200 回答下列互不关联的两个问题:如果公司宣布发放10%的股票股利,若当时该股票市价为5元,股票股利的金额按照当时的市价计算,并按发放股票股利后的股数发放现金股利每股0.1元。则计算发放股利后的股东权益各项目的数额;

题目

正保公司年终进行利润分配前的股东权益情况如下表所示:单位:万元 股本(面值3元已发行100万股),300 资本公积,300 未分配利润,600 股东权益合计,1200 回答下列互不关联的两个问题:如果公司宣布发放10%的股票股利,若当时该股票市价为5元,股票股利的金额按照当时的市价计算,并按发放股票股利后的股数发放现金股利每股0.1元。则计算发放股利后的股东权益各项目的数额;

相似考题

参考答案和解析

更多“正保公司年终进行利润分配前的股东权益情况如下表所示:单位:万元 ”相关问题

-

第1题:

一家公司2006年的月累计利润y(单位:万元)与月份x的变化关系如下表所示,则该公司2006年的月平均利润是()万元。

A. 15

B. 16

C. 21

D. 30答案:C解析:解题指导: 将x和y的数值代入方程: 1+b+c=21 4+2b+c=32 解出b=8,c=12,即方程为y=x2+8x+12,将x=12代入方程,得出y=122+8×12+12=252,2006年的月平均利润为252÷12=21,故答案为C。 -

第2题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为20元。

要求:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.1元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股15元,计算每股现金股利应是多少?答案:解析:(1)发放股票股利后的普通股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=1×440=440(万元)

发放股票股利后的资本公积=120+(20-1)×40=880(万元)

现金股利=0.1×440=44(万元)

发放股票股利后的未分配利润=1150-20×40-44=306(万元)

(2)股票分割后的普通股股数=400×2=800(万股)

股票分割后的普通股股本=0.5×800=400(万元)

股票分割后的资本公积=120万元

股票分割后的未分配利润=1150万元

(3)分配前市净率=20÷(1670÷400)=4.79

每股市价15元时的每股净资产=15÷4.79=3.13(元)

每股市价15元时的全部净资产=3.13×440=1377.2(万元)

每股市价15元时的每股现金股利=(1670-1377.2)÷440=0.67(元)。 -

第3题:

某资产管理公司对债务人的债权合计为450万元。为了解该项债权的可转让价值,某资产管理公司特委托A评估公司对该项债权价值进行评估咨询。

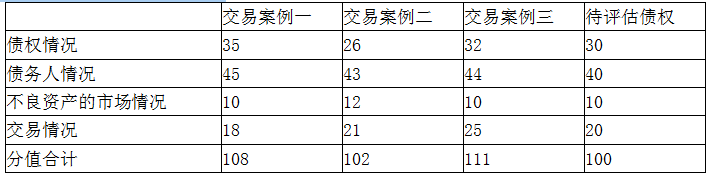

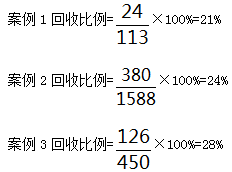

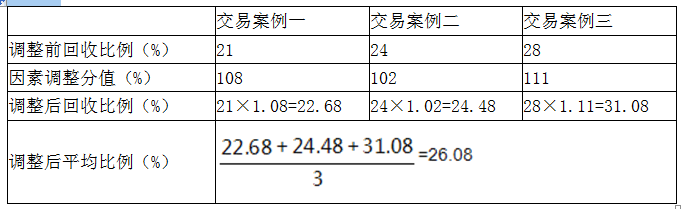

评估机构经分析决定采用交易案例比较分析法进行评估,评估人员通过搜集有关数据资料,选出3个债权处置交易案例作为可比交易案例,有关情况如下表所示。

单位:万元

被评估对象与这三个可比交易案例从债权情况、债务人情况、不良资产的市场情况、交易情况等方面进行比较、量化打分,得到交易案例比较法因素调整表如下所示:

交易案例比较法因素调整表

要求:

(1)计算因素调整前可比交易案例的债权回收比例

(2)计算并填出指标差异调整表。

答案:解析:(1)

答案:解析:(1)

(2)

-

第4题:

某公司年终利润分配前的股东权益项目资料如下: 单位:万元

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股。股票股利按面值计价,发放股票股利后,股东权益各项目有何变化?每股净资产是多少?

(2)假设该公司按照1∶2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?答案:解析:1.发放的股票股利=10000×20%=2000(万元)

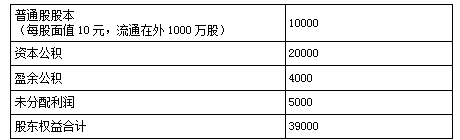

发放股票股利后:

普通股股本变为10000+2000=12000(万元)(0.5分)

资本公积、盈余公积不变。(1分)

未分配利润变为5000-2000=3000(万元)(0.5分)

股东权益总额不变,仍为39000万元。(0.5分)

每股净资产=39000/1200=32.5(元/股)(0.5分)

2.股票分割后:

普通股股数为1000×2=2000(万股)(0.5分)

普通股股本、资本公积、盈余公积、未分配利润等均不发生变化,股东权益总额也不发生变化。(1分)

每股净资产=39000/2000=19.5(元/股)(0.5分) -

第5题:

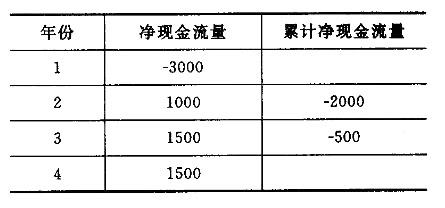

已知某项目的现金流量情况如下表所示(单位:万元)

项目的投资回收期的小数部分是()。A.1

B.0

C.0.5

D.0.33答案:D解析:投资回收期的小数部分,可用上年累计净现金流量的绝对值除以当年净现金流量。500/1500=0.33。 -

第6题:

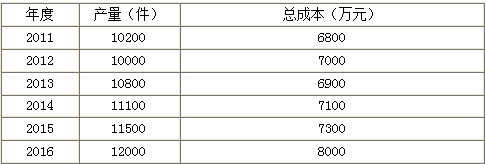

甲公司总成本与产量变化情况如下表所示:

则运用高低点法测算甲公司的单位变动成本为( )元。A. 6000

B. 5500

C. 5200

D. 5000答案:D解析:单位变动成本=高低点成本之差/高低点产量之差=(8000-7000)/(12000-10000)=0.5(万元)=5000(元) -

第7题:

某公司年终利润分配前的股东权益项目资料如下: 股本—普通股(每股面值2元,200万股) 400万元 资本公积 160万元 未分配利润 840万元 所有者权益合计 1400万元 公司股票的每股现行市价为35元。 计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。

正确答案:发放股票股利后的普通股数=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元) -

第8题:

某公司拟将5百万元资金投放下属A、B、C三个子公司(以百万元的倍数分配投资),各子公司获得部分投资后的收益如下表所示(以百万元为单位)。该公司投资的总收益至多为()百万元。

- A、4.8

- B、5.3

- C、5.4

- D、5.5

正确答案:D -

第9题:

问答题正保公司年终进行利润分配前的股东权益情况如下表所示:单位:万元 股本(面值3元已发行100万股),300 资本公积,300 未分配利润,600 股东权益合计,1200 回答下列互不关联的两个问题:如果按照1股换3股的比例进行股票分割,计算进行股票分割后股东权益各项目的数额。正确答案: 股票分割后普通股股数变为300万股,每股面值1元,股本仍然为300万元;资本公积为300万元,未分配利润为600万元,股东权益总额为1200万元。解析: 暂无解析 -

第10题:

问答题某公司年终利润分配前的股东权益项目资料如下: 股本—普通股(每股面值2元,200万股) 400万元 资本公积 160万元 未分配利润 840万元 所有者权益合计 1400万元 公司股票的每股现行市价为35元。 如若按1股拆为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。正确答案: 股票分割后的普通股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)解析: 暂无解析 -

第11题:

问答题A公司利润分配前的股东权益结构如下:单位:万元已知本年净利润为45万元,每股市价为20元。若考虑按面值发放6%的股票股利,计算发放股票股利后的下列指标:①股东权益各项目数额有何变化?②每股收益。③每股净资产。正确答案: ①普通股总数增加=20×6%=1.2(万股)“股本”项目:50+1.2×2.5=53(万元)“未分配利润”项目:160-1.2×2.5=157(万元)“资本公积”项目:15万元②发放股票股利后的每股收益=45/(20+1.2)=2.12(元)③发放股票股利后的每股净资产=225/(20+1.2)=10.61(元)解析: 暂无解析 -

第12题:

问答题A公司利润分配前的股东权益结构如下:单位:万元已知本年净利润为45万元,每股市价为20元。计算利润分配前的每股收益、每股净资产、市盈率。正确答案: 每股收益=45/20=2.25(元)每股净资产=225/20=11.25(元)市盈率=20/2.25=8.89(倍)解析: 暂无解析 -

第13题:

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元): 答案:解析:(1)经营资产销售百分比=3600/3000×100%=120%

答案:解析:(1)经营资产销售百分比=3600/3000×100%=120%

经营负债销售百分比=900/3000×100%=30%

销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产=目前的金融资产 - 需要保留的金融资产=300 - 100=200(万元)

3000×增长率×(120% - 30%) - 3000×(1+增长率)×5%×(1 - 30%) - 200=0

解得:增长率=11.75%

2015年销售收入 =3000×(1+11.75%)=3352.5(万元)

(2)销售增长率 =(1+20%)×(1 - 10%) - 1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120% - 30%) - (3000+240)×5%×(1 - 30%) - 200= - 97.4(万元)

外部融资销售增长比= - 97.4/(3000×8%)= - 0.41

或:

外部融资销售增长比=120% - 30% - 【(1+8%)/8%】×5%×(1-30%)-200/(3000×8%)= - 0.41

(3)销售增长率=(3600 - 3000)/3000×100%=20%

外部融资额=3000×20%×(120%-30%) - 3600×10%×(1 - 40%) - 200=124(万元)

(4)2014年可持续增长率=本期利润留存/(期末股东权益 - 本期利润留存)=(150 - 45)/【2000 - (150 - 45)】=5.54%

如果2015年保持可持续增长,则2015年可以达到的销售增长率为5.54%。 -

第14题:

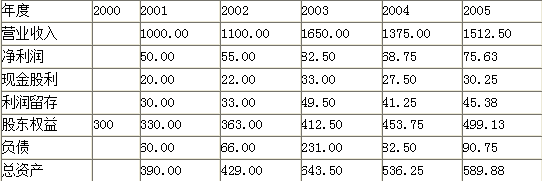

H公司2001~2005年的主要财务数据如下表所示(单位:万元)。

【要求】根据期初股东权益计算各年的可持续增长率。答案:解析:

-

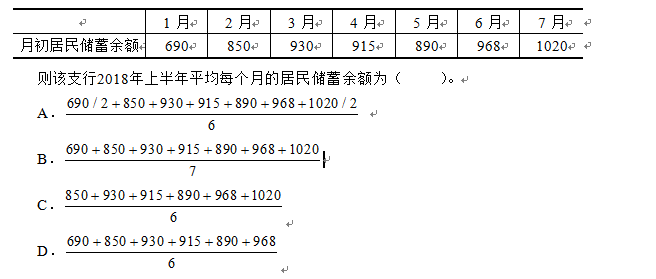

第15题:

某支行2018年上半年居民储蓄余额(单位:万元)如下表所示: 答案:A解析:

答案:A解析: -

第16题:

已知某项目的现金流量情况如下表所示(单位:万元)

该项目回收期是()年。A.5

B.4

C.3.33

D.4.33答案:C解析:投资回收期的整数年份加上小数部分即可得到投资回收期。 -

第17题:

甲公司总成本与产量变化情况如下表所示:

则运用高低点法测算的甲公司的单位变动成本为( )元。A.500

B.520

C.600

D.550答案:A解析:单位变动成本=高低点成本之差/高低点产量之差=(800-700)/(12000-10000)=0.05(万元)=500(元)。 -

第18题:

正保公司年终进行利润分配前的股东权益情况如下表所示:单位:万元 股本(面值3元已发行100万股),300 资本公积,300 未分配利润,600 股东权益合计,1200 回答下列互不关联的两个问题:如果按照1股换3股的比例进行股票分割,计算进行股票分割后股东权益各项目的数额。

正确答案: 股票分割后普通股股数变为300万股,每股面值1元,股本仍然为300万元;资本公积为300万元,未分配利润为600万元,股东权益总额为1200万元。 -

第19题:

母公司理论下,如果仅涉及内部投资的抵消,无论是合并日还是合并日后,合并报表具有的共同点包括()

- A、合并净收益=母公司净收益

- B、合并利润分配各项目=母公司利润分配各项目

- C、合并股东权益=母公司股东权益

- D、合并股东权益各项目=母公司股东权益各项目

正确答案:A,B,C,D -

第20题:

问答题A公司利润分配前的股东权益结构如下:单位:万元已知本年净利润为45万元,每股市价为20元。若按1:2的比例进行股票分割,分割后:①股东权益各项目有何变化?②每股收益为多少?③每股净资产为多少?正确答案: 进行股票分割后:①普通股总数增加20万股,但每股面值降为1.25元。“股本”、“未分配利润”和“资本公积”项目均没有发生变化。②进行股票分割后的每股收益=45/40=1.13(元)③进行股票分割后的每股净资产=225/40=5.63(元)。解析: 暂无解析 -

第21题:

问答题某公司年终利润分配前的股东权益项目资料如下: 股本—普通股(每股面值2元,200万股) 400万元 资本公积 160万元 未分配利润 840万元 所有者权益合计 1400万元 公司股票的每股现行市价为35元。 计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。正确答案: 发放股票股利后的普通股数=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元)解析: 暂无解析 -

第22题:

问答题某公司年终利润分配前的股东权益项目资料如下: 股本—普通股(每股面值2元,200万股) 400万元 资本公积 160万元 未分配利润 840万元 所有者权益合计 1400万元 公司股票的每股现行市价为35元。 假设利润分配不改变每股市价与每股净资产的比值,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。正确答案: 分配前每股市价与每股净资产的比值=35/(1400/200)=5

每股市价30元时的每股净资产=30/5=6(元)

每股市价30元时的全部净资产=6×220=1320(万元)

每股市价30元时的每股现金股利=(1400-1320)/220=0.36(元)解析: 暂无解析 -

第23题:

问答题正保公司年终进行利润分配前的股东权益情况如下表所示:单位:万元 股本(面值3元已发行100万股),300 资本公积,300 未分配利润,600 股东权益合计,1200 回答下列互不关联的两个问题:如果公司宣布发放10%的股票股利,若当时该股票市价为5元,股票股利的金额按照当时的市价计算,并按发放股票股利后的股数发放现金股利每股0.1元。则计算发放股利后的股东权益各项目的数额;正确答案: 增加的普通股股数=100×10%=10(万股)增加的普通股股本=10×3=30(万元)增加的资本公积=10×5-30=20(万元)发放股利后的股本=300+30=330(万元)发放股利后的资本公积=300+20=320(万元)发放的现金股利=110×0.1=11(万元)未分配利润减少额=10×5+11=61(万元)发放股利后的未分配利润=600-61=539(万元)发放股利后的股东权益合计=330+320+539=1189(万元)解析: 暂无解析