某企业欲上马一种新产品,预计市场的年需求量为30000件,价格为4元,可用三种不同的技术方案来生产。其中,方案A的年固定成本、单位变动成本分别为20000元、2元;方案B的年固定成本、单位变动成本分别为45000元、1.0元;方案C的年固定成本、单位变动成本分别为70000元、0.5元。企业该选的有利技术方案为()A、方案AB、方案BC、方案CD、不上马

题目

某企业欲上马一种新产品,预计市场的年需求量为30000件,价格为4元,可用三种不同的技术方案来生产。其中,方案A的年固定成本、单位变动成本分别为20000元、2元;方案B的年固定成本、单位变动成本分别为45000元、1.0元;方案C的年固定成本、单位变动成本分别为70000元、0.5元。企业该选的有利技术方案为()

- A、方案A

- B、方案B

- C、方案C

- D、不上马

相似考题

更多“某企业欲上马一种新产品,预计市场的年需求量为30000件,价格为4元,可用三种不同的技术方案来生产。其中,方案A的年固定成本、单位变动成本分别为20000元、2元;方案B的年固定成本、单位变动成本分别为45000元、1.0元;方案C的年固定成本、单位变动成本分别为70000元、0.5元。企业该选的有利技术方案为()A、方案AB、方案BC、方案CD、不上马”相关问题

-

第1题:

根据基本的量本利图可知,当企业在小于Qo的产销量下组织生产,则技术方案亏损;在大于Qo的产销量下组织生产,则技术方案盈利。已知单位产品售价为P,年固定成本为CF,单位变动成本为Cu,单位产品销售税金为Tu,则以产销量表示的盈亏平衡点BEP(Q)=( )。A、CF/(p-Cu-Tu)

B、P(CF+Cu)/Tu′

C、(CF+Cu-Tu)/P

D、Cu/p(CF-Tu)答案:A解析:2020/2019版教材P36

该题主要考察以产销量表示的盈亏平衡点BEP(Q),即为Q=CF/(P-CU-TU), -

第2题:

( )=(方案Ⅱ的固定成本一方案Ⅰ的固定成本)/(方案Ⅰ的变动成本一方案Ⅱ的变动成本)

A.临界销售量 B.临界销售额C.临界销售成本D.临界销售预测答案:A解析: -

第3题:

在经营决策中,如果两个备选方案存在“成本分界点”,依据本量利原理,当预计业务量水平超过“成本分界点”时,应该( )。A.选择固定成本更高、单位变动成本更低的方案

B.选择固定成本更低、单位变动成本更高的方案

C.选择固定成本和单位变动成本均较低的方案

D.选择固定成本和单位变动成本均较高的方案答案:A解析:所谓“成本分界点”就是两个备选方案预期成本相同情况下的业务量。

如果预计业务量水平超过成本分界点,则应该选择固定成本较高但单位变动成本较低的方案,因为其成本增量较少。 -

第4题:

某技术方案,年设计生产能力为8 万台,年固定成本为100 万元,单位产品售价为50 元,单位产品变动成本为售价的55%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为( )。A.55.50%

B.60.00%

C.62.50%

D.41.67%答案:C解析:B(利润)=S-C=p×Q-Tu×Q-CF-CU×Q ,代入数值可得,Q=50000 件,则达到盈亏平衡点时的生产能力利用率为 50000/80000=62.5%。 -

第5题:

某企业2011年销售收入为4500万元,总成本为3300万元,其中固定成本为600万元。

2012年该企业有甲乙两种信用政策可供选用:两种方案下预计销售收入均为5400万元,甲方案下平均收账天数为40天,其机会成本、坏账损失、收账费用合计为130万元,无现金折扣;乙方案的信用政策为(2/20,n/60),将有40%的货款于第20天收到,60%的货款于第60天收到,其中第60天收到的款项有1%的坏账损失,收账费用为20万元。

2012年变动成本率保持不变,固定成本保持2011年的水平,企业的资本成本率为8%,一年按360天计算。

<1> 、该企业2012年的变动成本率为( )。A.18.19%

B.50%

C.60%

D.81.82%答案:C解析:变动成本率=[(3300—600)/4500]×100%=60% -

第6题:

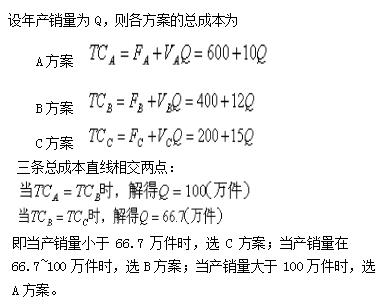

某企业正准备投产一种新产品,研究决定筹建一个新厂,有A,B,C三种方案可供选择。A方案引进国外高度自动化设备进行生产,年固定成本总额为600万元,单位产品变动成本为10元;B方案采用一般国产自动化设备进行生产,年固定成本总额为400万元,单位产品变动成本为12元;C方案采用自动化程度较低的国产设备生产,年固定成本总额为200万元,单位产品变动成本为15元。试确定不同生产规模下的最优建厂方案。

略 -

第7题:

某企业原来只生产甲、乙两种产品,甲产品单位变动成本和单价分别为10元和11元,乙产品单位变动成本和单价分别为13元和15元。企业每月固定成本为80000元,亏损10000元。经市场调查,剩余生产能力除了上马丙产品和丁产品,没有其他用途。其中,丙产品单位变动成本、单价和每月市场需求量分别为15元、17元和6000件。丁产品单位变动成本、单价和每月市场需求量分别为13元、17元和6000件,上马丁产品需要添加一套特殊设备,每月固定成本增加30000元。为扭亏为盈,企业应该生产()。

- A、丁产品

- B、丙产品

- C、乙产品

- D、甲产品

正确答案:B,C,D -

第8题:

根据基本的量本利图可知,当企业在小于Q0的产销量下组织生产,则技术方案亏损;在大于Qo的产销量下组织生产,则技术方案盈利。已知单位产品售价为p,年固定成本为CF,单位变动成本为Cu,单位产品销售税金为Tu,则以产销量表示的盈亏平衡点BEP(Q)=()。

- A、CF/(p-Cu-Tu)

- B、p(CF+Cu)/T'u

- C、(CF+Cu-Tu)/p

- D、Cu/p(CF-Tu)

正确答案:A -

第9题:

某产品有三个生产方案,其成本状况为:甲方案固定成本为5000,单位变动成本为100;乙方案固定成本为12000,单位变动成本为60;丙方案固定成本为30000,单位变动成本为30。若丙方案为最佳方案,则产量为()。

- A、150

- B、300

- C、500

- D、700

正确答案:D -

第10题:

问答题某公司只生产一种产品,单位售价为10.5元,每月销售量为2000件,单位变动成本为7元,每月固定成本为3000元。为了增加利润,有两个方案可供选择。第一方案:将售价降低0.5元,销售量可望增加35%;第二方案:不降低售价而每月花500元作广告,销售量可望增加20%。试问哪个方案更为有利?正确答案: 方案一的目标利润=[(10.5-0.5)-7]×2000×(1+35%)-3000=5100(元)

方案二的目标利润=(10.5-7)×2000×(1+20%)-(3000+500)=4900(元)

由于方案一的目标利润比方案而的目标利润多200元,所以方案一更为有利。解析: 暂无解析 -

第11题:

单选题根据基本的量本利图可知,当企业在小于Q0的产销量下组织生产,则技术方案亏损;在大于Qo的产销量下组织生产,则技术方案盈利。已知单位产品售价为p,年固定成本为CF,单位变动成本为Cu,单位产品销售税金为Tu,则以产销量表示的盈亏平衡点BEP(Q)=()。ACF/(p-Cu-Tu)

Bp(CF+Cu)/T'u

C(CF+Cu-Tu)/p

DCu/p(CF-Tu)

正确答案: C解析: 盈亏平衡点BEP(Q)=CF/(p-Cu-Tu)。 -

第12题:

问答题TM公司下年度计划生产单位售价为12元的甲产品。该公司目前有两个生产方案可供选择:A方案:单位变动成本为6.75元,固定成本为675000元。B方案:单位变动成本为8.25元,固定成本为401250元。该公司资产总额为2250000元,资产负债率为40%,负债的平均年利率为10%,没有优先股。预计年销售量为200000件,该企业目前正处于免税期。要求:(1)计算A、B两个方案的经营杠杆系数,并预测当销售量下降25%,两个方案的息税前利润各下降多少?(计算结果保留小数点后四位,下同)(2)计算两个方案的财务杠杆系数。(3)计算两个方案的总杠杆系数,对比两个方案的总风险。(4)假定其他因素不变,只调整A方案的资产负债率,A方案的资产负债率为多少时,才能使得A方案的总风险与B方案的总风险相等?正确答案:解析: -

第13题:

某施工项目有甲乙两个对比工艺方案,均不需要增加投资,采用甲方案需年固定费用120万元,单位产量可变费用为450元;采用乙方案需年固定费用100万元,单位产量可变费用为500元。下列关于该对比方案决策的说法,正确的有( )。A、两方案年成本相等时的临界点产量为4000单位

B、年产量为5000单位时,应选择乙方案

C、年产量为3000单位时,应选择甲方案

D、两个方案总成本相等时,甲方案的单位产量固定成本大于乙方案

E、应该选择甲方案,因为其单位产量可变费用低答案:A,D解析:教材P82

本题考查的是折算费用法。假设年产量为Q,可知120×104+450Q=100×104+500Q,求出Q=4000。年产量为5000单位时,甲方案成本为345万元,乙方案成本为350万元,应选择甲方案;年产量为300单位时,甲方案成本为255万元,乙方案成本为250万元,应选择乙方案。两方案总成本相等时,其单位产量固定成本为年固定费用除以产量4000,甲方案年固定费用高于乙方案,所以选项D正确。 -

第14题:

某公司2015年计划生产单位售价为15元的A产品。该公司目前有两个生产方案可供选择:

方案一:单位变动成本为7元,固定成本为60万元;

方案二:单位变动成本为8.25元,固定成本为45万元。

该公司资金总额为200万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为20万件,该企业目前正处于免税期。

要求(计算结果保留小数点后四位):

(1)计算方案一的经营杠杆系数、财务杠杆系数及总杠杆系数;

(2)计算方案二的经营杠杆系数、财务杠杆系数及总杠杆系数;

(3)预计销售量下降25%,两个方案的息税前利润各下降多少?

(4)对比两个方案的总风险;

(5)假定其他因素不变,只调整方案一的资产负债率,方案一的资产负债率为多少时,才能使得方案一的总风险与方案二的总风险相等?答案:解析:(1)方案一:

EBIT=20×(15-7)-60=100(万元)

经营杠杆系数=(EBIT+F)/EBIT=(100+60)/100=1.6

负债总额=200×45%=90(万元)

利息=90×10%=9(万元)

财务杠杆系数=EBIT/(EBIT-I)=100/(100-9)=1.0989

总杠杆系数=1.6×1.0989=1.7582

(2)方案二:

EBIT=20×(15-8.25)-45=90(万元)

经营杠杆系数=(EBIT+F)/EBIT=(90+45)/90=1.5

负债总额=200×45%=90(万元)

利息=90×10%=9(万元)

财务杠杆系数=EBIT/(EBIT-I)=90/(90-9)=1.1111

总杠杆系数=1.5×1.1111=1.6667

(3)当销售量下降25%时,方案一的息税前利润下降=1.6×25%=40%

当销售量下降25%时,方案二的息税前利润下降=1.5×25%=37.5%

(4)由于方案一的总杠杆系数大于方案二的总杠杆系数,所以,方案一的总风险大。

(5)如果方案一的总风险与方案二的总风险相等,则方案一的总杠杆系数=方案二的总杠杆系数=1.6667,方案一的财务杠杆系数=总杠杆系数/经营杠杆系数=1.6667/1.6=1.0417,即1.0417=EBIT/(EBIT-I)=100/(100-I),I=4.0031(万元),负债总额=4.0031/10%=40.031(万元),资产负债率=40.031/200=20.02%。 -

第15题:

一、背景

某水利施工企业根据以往导流隧洞开挖的机械配置方案以及成本信息,分析得出两种不同机械设备配置和开挖方式情况下各方案的固定成本和变动成本。分别是:

方案A:风钻钻孔爆破,装载机装载,汽车运输出渣,其固定成本为100000 元,单位变动成本为60 元。

方案B:四臂液压凿岩台车钻孔爆破,装载机装载,汽车运输出渣,其固定成本为200000 元,单位变动成本为55 元。

二、问题

1.假设总成本与工程量(Q)呈线性关系,写出两种方案的成本曲线。

2.如果只以成本作为施工方案决策的因素,应该如何选择施工方案?

3.如果只以工期作为施工方案决策的因素,假设方案A 每天产量为300 旷,方案B 每天产量为315m3。应该如何选择施工方案?答案:解析:问题1:

根据题意列两种方案的成本曲线方程为:

问题2:

根据题意解方程(1)、方程(2),即CA=CB。

则

当工程量小于20000m3 时采用方案A,此时成本较低;

当工程量大于20000m3 时采用方案B,此时成本较低。

问题3:

已知方案A 每天产量为300m3,方案B 每天产量为315m3,则t 时间方案A 完成工程量为Q=300t,

方案B 完成工程量为Q=315t。

得:

将Q 带人方程(1)、方程(2)得:

解方程(3)、方程(4)

100000+60×300t=200000+55×315t

t=148.15d

当工期小于148.15d 时采用方案A,此时成本较低;

当工期大于148.15d 时采用方案B,此时成本较低。 -

第16题:

某厂建设方案设计生产能力30000件,预计单位产品的变动成本为60元,单位产品售价为150元,年固定成本为120万元,该产品的销售税金及附加的合并税率为6%,则达产后该厂每年可获利( )万元。A.148

B.123

C.150

D.132答案:B解析:此题考查盈亏平衡分析的计算。在线性盈亏平衡分析中,利润=销售收入-总成本,基本损益方程为B=PQ-F-VQ。根据题意,达产后即达到设计生产能力的每年利润B=150×30000-120×10000-(60+150×6%)×30000=1230000(元)=123(万元)。 -

第17题:

某企业2011年销售收入为4500万元,总成本为3300万元,其中固定成本为600万元。

2012年该企业有甲乙两种信用政策可供选用:两种方案下预计销售收入均为5400万元,甲方案下平均收账天数为40天,其机会成本、坏账损失、收账费用合计为130万元,无现金折扣;乙方案的信用政策为(2/20,n/60),将有40%的货款于第20天收到,60%的货款于第60天收到,其中第60天收到的款项有1%的坏账损失,收账费用为20万元。

2012年变动成本率保持不变,固定成本保持2011年的水平,企业的资本成本率为8%,一年按360天计算。

<3> 、乙方案的坏账损失为( )万元。A.22.4

B.21.6

C.27.0

D.32.4答案:D解析:乙方案的坏账损失=5400×60%×1%=32.4(万元) -

第18题:

某方案投产后的生产能力为1000件,每件的售价为50元,生产产品的单位变动成本为20元,年固定成本为12000元,则达到盈亏平衡点的产量为()件。

- A、300

- B、400

- C、500

- D、600

正确答案:B -

第19题:

某公司只生产一种产品,单位售价为10.5元,每月销售量为2000件,单位变动成本为7元,每月固定成本为3000元。为了增加利润,有两个方案可供选择。第一方案:将售价降低0.5元,销售量可望增加35%;第二方案:不降低售价而每月花500元作广告,销售量可望增加20%。试问哪个方案更为有利?

正确答案: 方案一的目标利润=[(10.5-0.5)-7]×2000×(1+35%)-3000=5100(元)

方案二的目标利润=(10.5-7)×2000×(1+20%)-(3000+500)=4900(元)

由于方案一的目标利润比方案而的目标利润多200元,所以方案一更为有利。 -

第20题:

当产量一定,不同工艺方案的固定成本的可变费用不同时,按照经济原则来评价工艺方案时( )

- A、单位可变成本最低的工艺方案最优

- B、单位可变成本最高的工艺方案最优

- C、单位可变成本中等的工艺方案最优

- D、单位可变成本为零的工艺方案最优

正确答案:A -

第21题:

单选题某产品有三个生产方案,其成本状况为:甲方案固定成本为5000,单位变动成本为100;乙方案固定成本为12000,单位变动成本为60;丙方案固定成本为30000,单位变动成本为30。若丙方案为最佳方案,则产量为()。A150

B300

C500

D700

正确答案: A解析: 暂无解析 -

第22题:

问答题计算分析题: 某公司2013年计划生产单位售价为19.5元的产品。该公司目前有两个生产方案可供选择: 方案一:单位变动成本为9.1元,固定成本为78万元; 方案二:单位变动成本为10.73元,固定成本为58.5万元。 该公司资金总额为260万元,资产负债率为45%,负债的平均年利率为10%。预计年销售量为26万件,该企业目前正处于免税期。 要求(计算结果保留小数点后四位): (1)计算方案一的经营杠杆系数、财务杠杆系数及总杠杆系数; (2)计算方案二的经营杠杆系数、财务杠杆系数及总杠杆系数; (3)预测当销售量下降25%,两个方案的息税前利润各下降多少个百分比? (4)对比两个方案的总风险; (5)假定其他因素不变,只调整方案一的资产负债率,方案一的资产负债率为多少时,才能使得方案一的总风险与方案二的总风险相等?正确答案: (1)方案一:

息税前利润=26×(19.5-9.1)-78=192.4(万元)

经营杠杆系数=(192.4+78)/192.4=1.4054

负债总额=260×45%=117(万元)

利息=117×10%=11.7(万元)

财务杠杆系数=192.4/(192.4-11.7)=1.0647

总杠杆系数=1.4054×1.0647=1.4963

(2)方案二:

息税前利润=26×(19.5-10.73)-58.5=169.52(万元)

经营杠杆系数=(169.52+58.5)/169.52=1.3451

负债总额=260×45%=117(万元)

利息=117×10%=11.7(万元)

财务杠杆系数=169.52/(169.52-11.7)=1.0741

总杠杆系数=1.3451×1.0741=1.4448

(3)当销售量下降25%时,方案一的息税前利润下降=1.4054×25%=35.14%

当销售量下降25%时,方案二的息税前利润下降=1.3451×25%=33.63%。

(4)由于方案一的总杠杆系数大于方案二的总杠杆系数,所以,方案一的总风险大。

(5)如果方案一的总风险与方案二的总风险相等,则方案一的总杠杆系数=方案二的总杠杆系数=1.4448,方案一的财务杠杆系数=总杠杆系数/经营杠杆系数=1.4448/1.4054=1.0280,即1.0280=EBIT/(EBIT-I)=192.4/(192.4-I),I=5.2405(万元),负债总额=5.2405/10%=52.405(万元),资产负债率=52.405/260=20.16%。解析: 暂无解析 -

第23题:

单选题甲企业只生产销售一种产品,已知2017年销售量为250万件,单价为50元,变动成本率为35%,固定成本总额为6500万元。该企业预计2018年销售量将上升20%,假设销售单价和成本性态保持不变,由于该企业目前生产已满负荷,预计在2018年年初购置设备,价值4000万元,现有两种筹资方案可供选择:A方案是发行股票筹集资金,发行价格为20元,不考虑筹资费用。B方案为按面值发行债券筹集资金,债券票面利率为10%,不考虑筹资费用。已知目前该企业拥有600万股股票,平均利息费用为1200万元。假设企业适用的所得税税率为25%。根据上述资料,回答下列问题:(4)应选择的筹资方案为()。AA方案

BB方案

C两方案均可

D无法判断

正确答案: C解析: