自适应预期模型基于如下的理论假设:影响被解释变量Yt的因素不是Xt,而是关于Xt的预期X*t,且预期X*t形成的过程是X*t-X*t-1=γ(Xt-X*t-1),其中0〈γ〈1,γ被称为()。A、衰减率B、预期系数C、调整因子D、预期误差

题目

自适应预期模型基于如下的理论假设:影响被解释变量Yt的因素不是Xt,而是关于Xt的预期X*t,且预期X*t形成的过程是X*t-X*t-1=γ(Xt-X*t-1),其中0〈γ〈1,γ被称为()。

- A、衰减率

- B、预期系数

- C、调整因子

- D、预期误差

相似考题

更多“自适应预期模型基于如下的理论假设:影响被解释变量Yt的因素不是Xt,而是关于Xt的预期X*t,且预期X*t形成的过程是X*t-X*t-1=γ(Xt-X*t-1),其中0〈γ〈1,γ被称为()。A、衰减率B、预期系数C、调整因子D、预期误差”相关问题

-

第1题:

按照CAPM模型,假定:市场预期收益率=15%,无风险利率=8%;X证券的预期收益率=17%,X的贝塔值=1.25,以下哪种说法正确?()A.X被高估

B.X是公平定价

C.X的阿尔法值为-0.25%

D.X的阿尔法值为0,25%答案:D解析:

-

第2题:

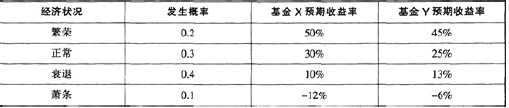

X与Y两个基金在不同经济状况下的预期收益率水平如下表所示:下列叙述正确的是( )。 A 、 两个基金有相同的预期收益率

A 、 两个基金有相同的预期收益率

B 、 基金X的预期收益率小于基金Y的预期收益率

C 、 基金X的预期收益率大于基金Y的预期收益率

D 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期收益率

E 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金X的预期收益率答案:C,D解析:基金×的预期收益率=50%×0.2+30%×0.3+10%×0.4-12%×0.1=21.8%,基金Y的预期收益率=45%×0.2+25%×0.3+13%×0.4-

6%×0.1=21.1%.所以基金X的预期收益率大于基金Y的预期收益率.投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期

收益率。 -

第3题:

关于预期收益率、无风险利率、某证券的β值、市场风险溢价四者的关系,下列各项描述正确的是( )。

A.市场风险溢价=无风险利率+某证券的β值X预期收益率

B.无风险利率=预期收益率+某证券的β值X市场风险溢价

C.预期收益率=无风险利率+某证券的β值X市场风险溢价

D.预期收益率=无风险利率-某证券的β值X市场风险溢价答案:C解析: -

第4题:

关于一元线性回归模型,下列说法正确的有( )。

Ⅰ 公式为:yt=bo+b1·xt+ut

Ⅱ 公式为:y=bo+b1·x

Ⅲ 其中xt表示自变量,yt表示因变量

Ⅳ 其中xt表示因变量,yt表示自变量

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅲ、Ⅳ答案:A解析:Ⅱ项,一元线性回归模型中yt=b0+b1·xt+ut,表示解释变量yt和xt之间的真实关系;Ⅳ项,yt称作被解释变量(或相依变量、因变量),xt称作解释变量(或独立变量、自变量)。 -

第5题:

关于预期,说法正确的是()

- A、预期是虚变量

- B、预期并不会改变实变量

- C、由于预期的存在,政策是不会失效的

- D、预期并不是经济学家主要考虑的事情

正确答案:A -

第6题:

使用普通最小二乘法在对自回归模型进行估计时,若随机误差项满足经典线性回归模型的所有假定,则估计量是一致估计量的模型是()

- A、Koyck变换模型

- B、部分调整模型

- C、自适应预期模型

- D、自适应预期和部分调整混合模型

正确答案:B -

第7题:

若假定t期解释变量观测值与同期被解释变量希望达到水平之间存在线性关系,则这种理论假定属于()

- A、Koyck变换模型

- B、几何分布滞后模型

- C、自适应预期模型

- D、部分调整模型

正确答案:D -

第8题:

在模型中Yt=β0+β1Xt+β2Xt-1+…βkXt-k-1+μt中,系数β1为()。

- A、长期乘数

- B、动态乘数

- C、均衡乘数

- D、短期乘数

正确答案:D -

第9题:

自适应预期模型基于如下的理论假设:影响被解释变量的因素不是,而是关于的预期,且预期形成的过程是,其中,被称为()。

- A、衰减率

- B、预期系数

- C、调整因子

- D、预期误差

正确答案:B -

第10题:

单选题若假定影响被解释变量Yt的因素不是Xt而是Xt+1的预期X*t+1,即Yt=β0+β1X*t+1+ut,建立在这种经济理论基础上的模型属于()AKoyck变换模型

B几何分布滞后模型

C自适应预期模型

D部分调整模型

正确答案: D解析: 暂无解析 -

第11题:

单选题股票X的预期未来收益符合如下概率分布,概率/预期收益:0.10/ -20%,0.20/ 5%,0.40/ 15%,0.20/ 20%,0.10/ 30%。则股票X的预期收益率是( )。A10%

B12%

C16%

D19%

正确答案: C解析: -

第12题:

单选题若假定t期解释变量观测值与同期被解释变量希望达到水平之间存在线性关系,则这种理论假定属于()AKoyck变换模型

B几何分布滞后模型

C自适应预期模型

D部分调整模型

正确答案: D解析: 暂无解析 -

第13题:

按照CAPM模型,假定:市场预期收益率=15%,无风险利率=8%;X证券的预期收益率=17%,X的贝塔值=1.25;以下哪种说法正确?( )A.X被高估

B.X是公平定价

C.X的阿尔法值为-0.25%

D.X的阿尔法值为0.25%答案:D解析:根据CAPM,可得:X证券的预期收益率=rf+β[E(rm)-rf]=8%+1.25×(15%-8%)=16.75%。实际上,X证券的预期收益率为17%。所以,α=17%-16.75%=0.25%,这说明X证券被低估,建议买入。 -

第14题:

甲公司有一笔闲置资金,拟投资于某证券组合,由X 、Y、Z 三种股票构成,资金权重分别为40%,30%和30%, β系数分别为2.5,1.5 和1。其中X 股票投资收益率的概率分布如下:

Y、Z 预期收益率分别为10%和8%,无风险利率4%, 市场组合必要收益率9%。

求

(1)X 股票预期收益率?

(2)证券组合预期收益率?

(3)证券组合β系数?

(4)利用资本资产定价模型,计算证券组合的必要收益率,判断是否值得投资?答案:解析:(1)X 股票预期收益率?

30%*20%+50%*12%+20x5%= 13%

(2)证券组合预期收益率?

40%x13%+30%x10%+30%x8%= 10.6%

(3)证券组合β系数?

40%x2.5+30%*1.5+30%x1= 1.75

(4)利用资本资产定价模型,计算证券组合的必要收益率,判断是否值得投资?

4%+ 1.75* (9%-4%) = 12.75%

值得投资,因为预期收益率大于必要报酬率。

考点:风险与收益——证券资产组合的风险与收益及资本资产定价模型 -

第15题:

关于一元线性回归模型,下列说法正确的是( )。

Ⅰ.公式为:yt=bo+bl*xt+ut

Ⅱ.公式为:Y=bo+bl*x

Ⅲ.其中Xt表示自变量,yt表示因变量.

Ⅳ.其中Xt表示因变量,yt表示自变量

A、Ⅰ.Ⅲ

B、Ⅰ.Ⅳ

C、Ⅱ.Ⅲ

D、Ⅲ.Ⅳ答案:A解析:一元线性回归模型中yt=bo+bl*t+ut(1)上式表示变量yt和xt之间的真实关系。其中yt称作被解释变量(或相依变量、因变量),xt称作解释变量(或独立变量、自变量),ut称作随机误差项,bo称作常数项(截距项),bl称作回归系数。 -

第16题:

因子模型是一种假设证券的回报率只与风险因子的()有关的经济模型。

- A、变动

- B、预期变动

- C、非预期变动

正确答案:C -

第17题:

对自回归模型进行估计时,假定原始模型满足古典线性回归模型的所有假设,则估计量是一致估计量的模型有()。

- A、库伊克模型

- B、局部调整模型

- C、自适应预期模型

- D、自适应预期和局部调整混合模型

正确答案:B -

第18题:

若假定影响被解释变量Yt的因素不是Xt而是Xt+1的预期X*t+1,即Yt=β0+β1X*t+1+ut,建立在这种经济理论基础上的模型属于()

- A、Koyck变换模型

- B、几何分布滞后模型

- C、自适应预期模型

- D、部分调整模型

正确答案:C -

第19题:

货币学派的预期理论是()。

- A、外推预期

- B、心理预期

- C、调整预期

- D、合理预期

正确答案:C -

第20题:

在模型Yt=β1+β2X2t+β3X3t+μt的回归分析结果中,有F=263489.23,F的p值=0.000000,则表明()。

- A、解释变量X2t对Yt的影响是显著的

- B、解释变量X3t对Yt的影响是显著的

- C、解释变量X2t和X3t对Yt的联合影响是显著的

- D、解释变量X2t和X3t对Yt的影响是均不显著

正确答案:C -

第21题:

在模型Yt=β0+β1X1t+β2X2t+β3X3t+μt的回归分析结果中,有F=462.58,F的p值=0.000000,则表明()。

- A、解释变量X2t对Yt的影响不显著

- B、解释变量X1t对Yt的影响显著

- C、模型所描述的变量之间的线性关系总体上显著

- D、解释变量X2t和X1t对Yt的影响显著

正确答案:C -

第22题:

单选题因子模型是一种假设证券的回报率只与风险因子的()有关的经济模型。A变动

B预期变动

C非预期变动

正确答案: B解析: 暂无解析 -

第23题:

单选题货币学派的预期理论是()。A外推预期

B心理预期

C调整预期

D合理预期

正确答案: B解析: 暂无解析