中国公民张某为某大学教授,某年1-6月除了从大学取得工资、薪金收入外,还取得以下几项收入:(1)2月10日,受邀到境内某企业做演讲,主办方支付报酬5000元。(2)3月份,发表两篇论文,分别取得稿酬3200元和4500元。(3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。(4) 6月6日,因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。根据上述资料,请计算: 张某4月份转让

题目

中国公民张某为某大学教授,某年1-6月除了从大学取得工资、薪金收入外,还取得以下几项收入: (1)2月10日,受邀到境内某企业做演讲,主办方支付报酬5000元。 (2)3月份,发表两篇论文,分别取得稿酬3200元和4500元。 (3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4) 6月6日,因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。 根据上述资料,请计算: 张某4月份转让著作外文翻译出版社权取得收入应缴纳的个人所得税。

相似考题

更多“中国公民张某为某大学教授,某年1-6月除了从大学取得工资、薪金收入外,还取得以下几项收入: (1)2月10日,受邀到境内某企业做演讲,主办方支付报酬5000元。 (2)3月份,发表两篇论文,分别取得稿酬3200元和4500元。 (3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4) 6月6日,因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。 根据上述资料,请计”相关问题

-

第1题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的体育彩票中奖所得应缴纳个人所得税为()元。

2009年8月孙某取得的体育彩票中奖所得应缴纳个人所得税为()元。

A:0

B:1360

C:4800

D:6000答案:D解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第2题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的演讲收入应缴纳个人所得税为()元。

2009年8月孙某取得的演讲收入应缴纳个人所得税为()元。

A:4000

B:3960

C:3600

D:3200答案:D解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

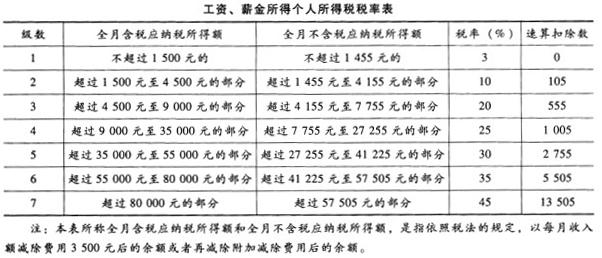

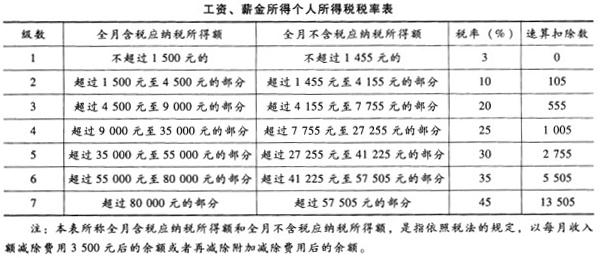

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第3题:

中国公民李某为某大学的教授,同时也是一位作家,2019年1月~12月除了从所在大学取得工资薪金收入外(13500元/月),还取得以下收入:

(1)2月份受某出版社委托进行审稿,取得审稿收入26000元。

(2)3月份发表一篇文章,取得稿酬10000元。

(3)4月份与某出版社签订出版合同,李某的一篇学术论文由该出版社出版,取得稿酬48000元。

(4)5月份取得国债利息收入2000元、企业债券利息收入3000元。

其他相关资料:李某每月自行负担的“三险一金”为2500元,李某全年税前可以扣除的全部符合规定的专项附加扣除包括子女教育支出(1个女儿且100%由李某扣除)和住房贷款利息支出(100%由李某扣除)。

要求:根据上述资料,回答下列问题。

2.李某取得稿酬所得被预扣预缴的个人所得税合计为( )元。A.11120

B.6496

C.7184

D.9280答案:B解析:3月发表文章取得稿酬所得被预扣预缴的个人所得税=10000×(1-20%)×70%×20%=1120(元),4月出版论文取得稿酬所得被预扣预缴的个人所得税=48000×(1-20%)×70%×20%=5376(元),合计被预扣预缴个人所得税=1120+5376=6496(元)。@ -

第4题:

中国公民李某为某大学的教授,同时也是一位作家,2019年1月~12月除了从所在大学取得工资薪金收入外(13500元/月),还取得以下收入:

(1)2月份受某出版社委托进行审稿,取得审稿收入26000元。

(2)3月份发表一篇文章,取得稿酬10000元。

(3)4月份与某出版社签订出版合同,李某的一篇学术论文由该出版社出版,取得稿酬48000元。

(4)5月份取得国债利息收入2000元、企业债券利息收入3000元。

其他相关资料:李某每月自行负担的“三险一金”为2500元,李某全年税前可以扣除的全部符合规定的专项附加扣除包括子女教育支出(1个女儿且100%由李某扣除)和住房贷款利息支出(100%由李某扣除)。

要求:根据上述资料,回答下列问题。

1.李某取得劳务报酬所得被预扣预缴的个人所得税为( )元。A.2912

B.4160

C.4240

D.4368答案:C解析:审稿收入按照劳务报酬所得计税。李某取得劳务报酬所得被预扣预缴的个人所得税=26000×(1-20%)×30%-2000=4240(元)。@ -

第5题:

北京市民郭某2009年7月取得来自中国境内的收入情况如下:

1.取得工资薪金收入10 000元。

2. 一次性取得设计收入20 000元。

3.出版专著一部,出版社支付稿酬50 000元。

4.购买体育彩票中奖所得30 000元。

5.取得国债利息收入2 000元。

2009年7月郭某取得的彩票中奖所得应缴纳个人所得税为( )元。A. 0

B. 3 360

C. 4 800

D. 6 000答案:D解析:彩票中奖属于偶然所得。利息、股息、红利所得,偶然所得和其他所得, 以每次收入额为应纳税所得额。2009年7月郭某取得的彩票中奖所得应缴纳个人所得税= 30 000 x20% =6 000 (元)。 -

第6题:

中国公民张先生是某公司股东,同时也是一位作家。2014年5月取得的部分收入如下: (1)出版某小说,取得稿酬收入3500元。 (2)受邀为某企业培训班讲课两天,取得讲课费3万元。 (3)因有一张购物发票中奖得1000元奖金。 要求:根据上述资料,按序号回答下列问题。 (1)计算出版小说收入应缴纳的个人所得税。 (2)计算讲课费收入应缴纳的个人所得税。 (3)计算发票中奖收入应缴纳的个人所得税。

正确答案: (1)属于稿酬所得,应缴纳的个人所得税=(3500-800)×20%×(1-30%)=378(元)。

(2)讲课费收入属于劳务报酬所得,应缴纳的个人所得税=30000×(1-20%)×30%-2000=5200(元);

(6)发票中奖收入应缴纳的个人所得税=1000×20%=200(元)。 -

第7题:

中国公民王某为一外商投资企业的高级职员,2011年其收入情况如下: (1)雇佣单位每月支付工资、薪金10000元; (2)取得股票转让收益40000元; (3)从A国取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元; (4)购物中奖获得奖金20000元; (5)受托为某单位做工程设计,历时3个月,共取得工程设计费40000元。 雇佣单位支付的工资、薪金应纳个人所得税()元。

- A、14700

- B、12780

- C、13000

- D、15900

正确答案:B -

第8题:

中国公民张某为某大学教授,某年1-6月除了从大学取得工资、薪金收入外,还取得以下几项收入: (1)2月10日,受邀到境内某企业做演讲,主办方支付报酬5000元。 (2)3月份,发表两篇论文,分别取得稿酬3200元和4500元。 (3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4) 6月6日,因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。 根据上述资料,请计算: 张某2月10日演讲取得的报酬应缴纳的个人所得税。

正确答案:5000*(1-20%)*20%=800(元) -

第9题:

中国公民张某任职于境内甲企业,2014年取得收入如下: (1)每月工资8500元。 (2)8月因持有财政部发行的债券,取得利息所得10000元。 (3)10月因购物取得单张有奖发票奖金所得20000元。 要求:根据上述资料,按照下列顺序计算回答问题。 (1)计算张某2月份应缴纳的个人所得税。 (2)计算张某取得的利息所得应缴纳的个人所得税。 (3)计算张某中奖收入应缴纳的个人所得税。

正确答案: (1)张某2月份应缴纳的个人所得税=(8500-3500)×20%-555=445(元)。

(2)国债利息收入免征个人所得税。张某取得的利息所得应缴纳的个人所得税为0。

(3)张某中奖收入应缴纳的个人所得税=20000×20%=4000(元)。 -

第10题:

问答题(2009年原制度)中国公民张某为某大学教授,2009年1~6月除了从所在大学取得工资薪金收入外,还取得以下几项收入。 (1)2月10日受邀到境内某企业作演讲,主办方支付报酬5000元。 (2)3月份有两篇论文在相关专业期刊上发表,分别取得稿酬3200元和4500元。 (3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4)6月6日因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。 (1)张某2月10日演讲取得的报酬应缴纳的个人所得税。 (2)张某3月份发表的两篇论文取得的稿酬应缴纳的个人所得税。 (3)张某4月份转让著作外文翻译出版权取得收入应缴纳的个人所得税。 (4)张某6月份因发票中奖所得应缴纳的个人所得税。正确答案:

(1)演讲应缴纳个人所得税=5000×(1-20%)×20%=800(元)

(2)发表论文应缴纳个人所得税=(3200-800)×20%×70%+4500×(1-20%)×20%×70%=840(元)

(3)出版权应缴纳个人所得税=62000×(1-20%)×20%-5600=4320(元)

(4)发票中奖应缴纳个人所得税=1000×20%=200(元)解析: 暂无解析 -

第11题:

问答题中国公民张某为某大学教授,某年1-6月除了从大学取得工资、薪金收入外,还取得以下几项收入: (1)2月10日,受邀到境内某企业做演讲,主办方支付报酬5000元。 (2)3月份,发表两篇论文,分别取得稿酬3200元和4500元。 (3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4) 6月6日,因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。 根据上述资料,请计算: 张某6月份因发票中奖所得应缴纳的个人所得税。正确答案: 1000*20%=200(元)解析: 暂无解析 -

第12题:

问答题中国公民张某为某大学教授,某年1-6月除了从大学取得工资、薪金收入外,还取得以下几项收入: (1)2月10日,受邀到境内某企业做演讲,主办方支付报酬5000元。 (2)3月份,发表两篇论文,分别取得稿酬3200元和4500元。 (3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4) 6月6日,因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。 根据上述资料,请计算: 张某4月份转让著作外文翻译出版社权取得收入应缴纳的个人所得税。正确答案: 62000*(1-20%)*20%-5600=4320(元)解析: 暂无解析 -

第13题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

A:1225

B:1305

C:1465

D:1600答案:A解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第14题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的稿酬应缴纳个人所得税为()元。

2009年8月孙某取得的稿酬应缴纳个人所得税为()元。

A:10080

B:12600

C:14400

D:18000答案:A解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第15题:

中国公民李某为某大学的教授,同时也是一位作家,2019年1月~12月除了从所在大学取得工资薪金收入外(13500元/月),还取得以下收入:

(1)2月份受某出版社委托进行审稿,取得审稿收入26000元。

(2)3月份发表一篇文章,取得稿酬10000元。

(3)4月份与某出版社签订出版合同,李某的一篇学术论文由该出版社出版,取得稿酬48000元。

(4)5月份取得国债利息收入2000元、企业债券利息收入3000元。

其他相关资料:李某每月自行负担的“三险一金”为2500元,李某全年税前可以扣除的全部符合规定的专项附加扣除包括子女教育支出(1个女儿且100%由李某扣除)和住房贷款利息支出(100%由李某扣除)。

要求:根据上述资料,回答下列问题。

3.李某取得利息所得共应缴纳个人所得税( )元。A.0

B.400

C.600

D.1000答案:C解析:国债利息收入免征个人所得税。李某取得利息所得应缴纳个人所得税=3000×20%=600(元)。@ -

第16题:

中国公民李某为某大学的教授,同时也是一位作家,2019年1月~12月除了从所在大学取得工资薪金收入外(13500元/月),还取得以下收入:

(1)2月份受某出版社委托进行审稿,取得审稿收入26000元。

(2)3月份发表一篇文章,取得稿酬10000元。

(3)4月份与某出版社签订出版合同,李某的一篇学术论文由该出版社出版,取得稿酬48000元。

(4)5月份取得国债利息收入2000元、企业债券利息收入3000元。

其他相关资料:李某每月自行负担的“三险一金”为2500元,李某全年税前可以扣除的全部符合规定的专项附加扣除包括子女教育支出(1个女儿且100%由李某扣除)和住房贷款利息支出(100%由李某扣除)。

要求:根据上述资料,回答下列问题。

4.李某全年综合所得的应纳税所得额为( )元。A.132000

B.115200

C.101280

D.104280答案:C解析:居民个人综合所得的应纳税所得额=本年度的收入额-60000-专项扣除-专项附加扣除-依法确定的其他扣除;纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除;纳税人发生的首套住房贷款利息支出,按照每月1000元的标准定额扣除。李某全年综合所得的应纳税所得额=13500×12+26000×(1-20%)+10000×(1-20%)×70%+48000×(1-20%)×70%-60000-2500×12-1000×12-1000×12=101280(元)。@ -

第17题:

北京市民郭某2009年7月取得来自中国境内的收入情况如下:

1.取得工资薪金收入10 000元。

2. 一次性取得设计收入20 000元。

3.出版专著一部,出版社支付稿酬50 000元。

4.购买体育彩票中奖所得30 000元。

5.取得国债利息收入2 000元。

2009年7月郭某取得的工资薪金收入应缴纳个人所得税为( )元。A. 1 600

B. 1 465

C. 1 305

D. 1 225答案:D解析:应纳税所得额=10 000 -2 000 =8 000 (元),对应的税率为20% ,速算扣除数为375。2009年7月郭某取得的工资薪金收入应缴纳个人所得税=8 000 x 20% - 375 =1 225 (元)。 -

第18题:

中国公民王某为一外商投资企业的高级职员,2011年其收入情况如下: (1)雇佣单位每月支付工资、薪金10000元; (2)取得股票转让收益40000元; (3)从A国取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元; (4)购物中奖获得奖金20000元; (5)受托为某单位做工程设计,历时3个月,共取得工程设计费40000元。 共取得工程设计费应纳个人所得税()元。

- A、3800

- B、5600

- C、7600

- D、8600

正确答案:C -

第19题:

中国公民王某为一外商投资企业的高级职员,2011年其收入情况如下: (1)雇佣单位每月支付工资、薪金10000元; (2)取得股票转让收益40000元; (3)从A国取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元; (4)购物中奖获得奖金20000元; (5)受托为某单位做工程设计,历时3个月,共取得工程设计费40000元。 个人中奖应纳个人所得税()元。

- A、3000

- B、4000

- C、2000

- D、1000

正确答案:B -

第20题:

中国公民赵某,在一家上市公司任职,2017年取得收入如下: (1)每月工资薪金12000元,2月份取得上年度一次性奖金50000元。 (2)在国内另一家公司担任独立董事,3月份取得该公司的上年度独立董事津贴40000元。 (3)5月份受邀到某大学演讲,主办方支付其报酬5000元,赵某将其所得接捐赠给学校某贫困大学生。 (4)6月份与某出版社达成协议,为其翻译外文书稿,并在其出版物上署名,取得收入10000元。 (5)11月底,赵某与公司达成协议,解除劳动合同,单位除支付本月工资外,另一次性支付赵某补偿金100000元,赵某在公司已经任职8年。(已知该地区上年平均工资15000元) 根据上述资料,回答问题,如有计算,需计算出合计数。 (1)计算赵某2月份取得工资薪金及全年一次性奖金应缴纳的个人所得税; (2)计算赵某取得董事费应缴纳的个人所得税; (3)计算赵某演讲收入应缴纳的个人所得税; (4)计算赵某取得翻译收入应缴纳的个人所得税; (5)计算赵某取得一次性补偿金应缴纳的个人所得税。

正确答案:(1)2月份工资薪金应缴纳的个人所得税=(12000-3500)×20%-555=1145(元);50000÷12=4166.67(元),适用税率10%,速算扣除数为105全年一次奖金应缴纳的个人所得税=50000×10%-105=4895(元);2月份工资薪金及全年一次奖金应缴纳的个人所得税=1145+4895=6040(元)

(2)取得董事费收入应缴纳的个人所得税=40000×(1-20%)×30%-2000=7600(元)

(3)直接捐赠给某贫困大学生的捐款是不能在税前扣除的,所以应缴纳的个人所得税=5000×(1-20%)×20%=800(元)

(4)因为在出版物上署名,所以取得翻译收入属于稿酬所得,应缴纳的个人所得税=10000×(1-20%)×20%×(1-30%)=1120(元)

(5)超过免税标准的补偿金为:100000-15000×3=55000(元),55000÷8-3500=3375,使用税率是10%,速算扣除数是105,应缴纳的个人所得税=(3375×10%-105)×8=1860(元) -

第21题:

问答题中国公民张某为某大学教授,某年1-6月除了从大学取得工资、薪金收入外,还取得以下几项收入: (1)2月10日,受邀到境内某企业做演讲,主办方支付报酬5000元。 (2)3月份,发表两篇论文,分别取得稿酬3200元和4500元。 (3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4) 6月6日,因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。 根据上述资料,请计算: 张某3月份发表的两篇论文取得的稿酬应缴纳的个人所得税。正确答案: 【(3200-800)+4500*(1-20%)】*20%*(1-30%)=840(元)解析: 暂无解析 -

第22题:

单选题中国公民张先生为国内某企业管理人员,2019年1-12月取得的收入情况如下:(1)每月取得工薪收入6500元。(2)3月转让其2013年购买的债券,售价230万元,转让过程中支付相关税费13.8万元。该债券的购进价为100万元,购买过程中支付的相关税费为3万元。所有税费支出均取得合法凭证。(3)3月因购买体育彩票,取得一次性中奖收入20000元。(4)8月出国旅游,在境外参加抽奖活动取得一次性中奖收入20000元,该项收入已在境外缴纳的个人所得税折合人民币3800元。要求:根据上述资料,回答下列问题。张先生从境外取得的中奖收入在我国应补缴个人所得税()元。A0

B200

C3600

D4000

正确答案: D解析: -

第23题:

问答题中国某大学张教授,2012年7~12月份除了从所在大学取得工资薪金收入外,还取得以下几项收入: (1)7月份受邀到某企业作演讲,主办方支付报酬5000元。 (2)9月份有两篇论文在相关专业期刊上发表,分别取得稿酬3200元和4500元。 (3)10月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4)12月份转让一处商铺,取得转让收入85万元,该商铺购置价40万元,购置时支付相关税费1万元,转让时发生的相关税费8万元。 要求:根据上述资料,按下列序号计算回答问题: (1)张教授7月份演讲取得的报酬应缴纳的个人所得税。 (2)张教授9月份发表的两篇论文取得的稿酬应缴纳的个人所得税。 (3)张教授10月份转让著作外文翻译出版权取得收入应缴纳的个人所得税。 (4)张教授12月份转让商铺应缴纳的个人所得税。正确答案:

(1)演讲应缴纳个人所得税=5000×(1-20%)×20%=800(元)

(2)发表论文应缴纳个人所得税=(3200-800)×20%×(1-30%)+4500×(1-20%)×20%×(1-30%)=840(元)

(3)出版权应缴纳个人所得税=62000×(1-20%)×20%-5600=4320(元)

(4)转让商铺缴纳个税=(85-40-1-8)×20%=7.2(万元)解析: 暂无解析