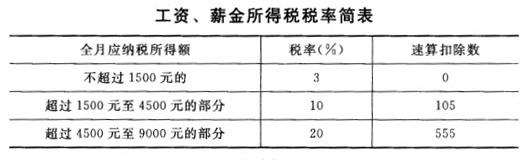

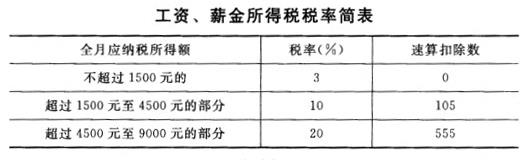

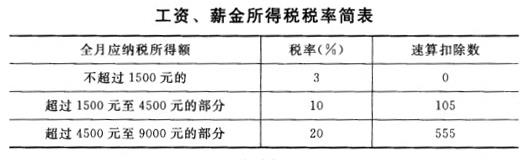

中国公民王某系某大学教授,2008年2月份收入情况如下:(1)在国内专业杂志上发表文章两篇,分别取得稿酬收入1200元(并拿出400元捐赠给希望工程基金会)和700元;(2)在A国某大学讲学取得酬金折合人民币30000元,已按A国税法规定缴纳个人所得税折合人民币2000元;(3)将其拥有的唯一的一套已使用7年的住房出售,取得转让收入220000元,该房产造价120000元,另支付交易费用等相关费用4000元;(4)教育储蓄存款利息收入800元,从上市公司取得股息收入10000元;(5)为某集团公司翻译技术

题目

中国公民王某系某大学教授,2008年2月份收入情况如下:

(1)在国内专业杂志上发表文章两篇,分别取得稿酬收入1200元(并拿出400元捐赠给希望工程基金会)和700元;

(2)在A国某大学讲学取得酬金折合人民币30000元,已按A国税法规定缴纳个人所得税折合人民币2000元;

(3)将其拥有的唯一的一套已使用7年的住房出售,取得转让收入220000元,该房产造价120000元,另支付交易费用等相关费用4000元;

(4)教育储蓄存款利息收入800元,从上市公司取得股息收入10000元;

(5)为某集团公司翻译技术资料取得2000元。

请根据上述资料分项计算王教授2月份应缴纳的个人所得税。

相似考题

更多“中国公民王某系某大学教授,2008年2月份收入情况如下:(1)在国内专业杂志上发表文章两篇, ”相关问题

-

第1题:

某大学教授,2012年11月取得工资、薪金收入12000元,在国内会计期刊上发表文章一篇,取得稿酬900元,为某企业作专题讲座一次,取得5000元。要求:根据上述资料回答下列问题:王某当月发表文章收入应纳个人所得税为()元。A.144

B.14

C.20

D.100.8

参考答案:B

-

第2题:

王某系中国公民,2005年1月起,王某连续12次在报刊上连载一部小说,每次取得稿费收入2 000元,则2005年王某的连载收入共需缴纳个人所得税( )。

A.2 240元

B.2 016元

C.2 688元

D.3 840元

正确答案:C

解析:我国现行税法规定,同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计算缴纳个人所得税。王某应纳税=(2 000×12)×(1-20%)×20%×(1-30%)=2 688(元) -

第3题:

根据材料回答10~13题:

中国公民杨某系自由学者,2010年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元;

(2)受托对一电影剧本进行审核,取得审稿收入15000元;

(3)临时担任会议翻译,取得收入3000元;

(4)在某大学开展讲座,取得收入5000元。

要求:根据上述资料,回答下列小题。

业务(1)应缴纳的个人所得税为( )万元。

A.5600

B.8000

C.10000

D.7800

正确答案:A

稿酬收入应纳税额=50000?(1-20%)?20%?(1-30%)=5600(元)。 -

第4题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。

A、稿酬所得应缴纳个人所得税2128元

B、讲课报酬应缴纳个人所得税780元

C、稿酬所得应缴纳个人所得税3040元

D、讲课报酬应缴纳个人所得税620元答案:A,D解析:本题考核个人所得税的征税项目。

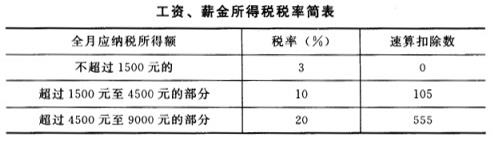

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第5题:

共用题干

中国居民王某是一家公司的员工,其2012年的收入情况如下:(1)为其他单位提供技术咨询,取得一次性个人劳务报酬3000元。(2)工作之余发表文章一次性取得稿酬收入5000元。(3)取得公司分配的股息、红利所得4000元。根据上述资料,回答下列问题:王某发表文章取得稿酬收入,应缴纳个人所得税()元。

A:520

B:560

C:588

D:840答案:B解析:本题考核个人所得税劳务报酬所得。劳务报酬所得的税率是20%;劳务报酬所得的“应纳税所得额’’超过2万元的,才适用加成征收,选项C错误;劳务报酬所得3000元,不超过4000元,可以扣除800元的费用。

本题考核个人所得税稿酬所得。稿酬所得5000元,可以扣除20%的费用;对稿酬所得,可以减征30%的税额,实际税率为14%。

本题考核个人所得税劳务报酬所得。应纳税额=(3000-800)*20%=440(元)。

本题考核个人所得税稿酬所得。应纳税额=5000*(1-20%)*20%*(1-30%)=560(元)。

本题考核个人所得税。股息、红利所得应纳税额=4000*20%=800(元)。 -

第6题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2014年3月31日前办理纳税申报

B、王教授应当在2014年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司未代扣代缴个人所得税符合法律规定答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第7题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

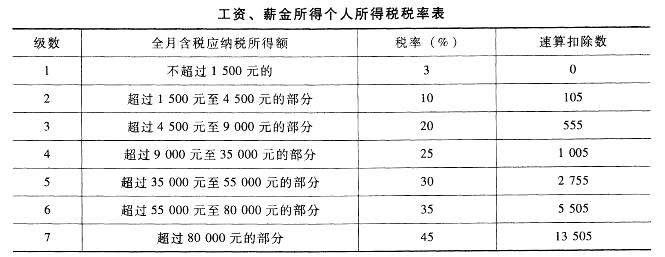

2012年6月王某取得的设计收入应缴纳个人所得税为()元。A.4000

B.3960

C.3600

D.3200答案:D解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4000元以上的,准予扣除20%的费用,余额为应纳税所得额。2012年6月王某取得设计收入应缴纳的个人所得税=20000x(1-20%)x20%=3200(元)。 -

第8题:

劳动者王某的以下收入不属于工资范围的包括()

- A、王某在杂志上发表文章获得的稿费

- B、单位支付王某的劳动保护方面的费用

- C、王某在国庆节期间加班获得的报酬

- D、单位支付王某的计划生育独生子女补贴

正确答案:A,B,D -

第9题:

王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。

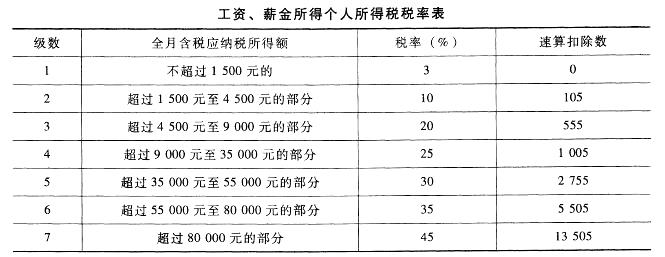

正确答案:工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193 -

第10题:

问答题王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。正确答案: 工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193解析: 暂无解析 -

第11题:

多选题下列所得按照“稿酬所得”计算个人所得税的有( )。A出版社的专业作者翻译的作品在本社以图书形式出版而取得的稿费收入

B某学校老师在任职学校的校报上发表作品取得的稿费收入

C光明杂志社的记者在自己报社发表作品取得的所得

D《财会学习》杂志的编辑在该杂志上发表文章取得的所得

E某大学教授在某国家级刊物上发表作品取得的所得

正确答案: B,D解析:

CD两项,应该按照“工资、薪金所得”缴纳个人所得税。 -

第12题:

多选题北京的李先生为自由职业者,2012年9月取得以下收入中,属于劳务报酬的有( )。A自己开设饭店取得的收入

B在二级市场上买卖股票取得的收入

C为某单位讲学取得的收入

D为某单位设计工程图纸取得的收入

E在专业杂志上发表文章取得的收入

正确答案: D,C解析:

A项为生产经营所得;B项为财产转让所得;E项为稿酬所得。 -

第13题:

某大学教授,2012年11月取得工资、薪金收入12000元,在国内会计期刊上发表文章一篇,取得稿酬900元,为某企业作专题讲座一次,取得5000元。要求:根据上述资料回答下列问题:王某当月工资、薪金收入应纳个人所得税为()元。A.1995

B.1495

C.1120

D.1005

参考答案:C

-

第14题:

王教授将其一篇学术论文投递给某核心期刊杂志社。未经王教授的许可,该杂志社委托张某对王教授的该作品进行修改,然后杂志社将署名为张某。王教授的作品发表在其刊物上,则()。A.杂志社侵犯了王教授的著作权,张某未侵权

B.杂志社未侵犯王教授的著作权,张某侵了权

C.杂志社和张某均侵犯了60王教授的著作权

D.杂志社和张某均未侵犯王教授的著作权

正确答案:C

-

第15题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。王教授取得的工资收入,以下说法中正确的是()。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴答案:B,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第16题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。据我国税法规定,个人所得税的征税项目包括()。

A、个体工商户的生产、经营所得

B、保险赔款所得

C、股息、红利所得

D、特许权使用费所得答案:A,C,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第17题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第18题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的稿酬应缴纳个人所得税为()元。A.11200

B.14000

C.16000

D.20000答案:A解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4000元以上的,准予扣除20%的费用,余额为应纳税所得额。2012年6月王某取得稿酬应缴纳的个人所得税=100000x(1-20%)x20%x(1-30%)=11200(元)。 -

第19题:

王某为某大学教授,2014年12月份取得收入情况如下: (1)取得工资、薪金6000元 (2)出版专业书一本,取得稿酬20000元 (3)为其他单位授课一次,取得收入5000元 (4)当月闲置住房租赁取得收入2000元,税费共计支付120元 (5)因汽车失窃,获得保险公司赔偿8万元; 要求:根据上述资料,计算王某12月份应纳个人所得税。

正确答案: (1)工资薪金应纳个人所得税 =(6000-3500)×10% -105 = 145(元)

(2)出版书属稿酬所得,应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240(元)

(3)为其他单位授课属劳务报酬所得,应纳个人所得税=5000×(1-20%)×20%= 800(元)

(4)房屋租赁属财产租赁所得,个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%,

应纳个人所得税=(2000-800-120 )×10%=108元

(5)保险赔款,免征个人所得税;

(6)王某12月份应纳个人所得税=145+2240+800+108=3293(元) -

第20题:

王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。

正确答案: 工资薪金应纳个人所得税=(5000-3500)x3%=45(元)。

出版专业书一本20000元应属于稿酬所得

应纳个人所得税=20000×(1-200/0)x20%×(1-300/0)=2240(元)。

为其他单位授课属于劳务报酬所得

应纳个人所得税=5000×(1-200/0)x20%=800(元)。

闲置房屋租赁取得收入2000元,支付税费120元,所以在计算税额时税费可以在当期扣除;财产租赁所得个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%

房屋租赁应纳个人所得税=(2000-800-120)×10%=108(元)。

自2008年8月15日取得银行存款利息不征收个人所得税。

该教授当月应纳个人所得税=45+2240+800+108=3193(元)。 -

第21题:

下列所得按照“稿酬所得”计算个人所得税的有()。

- A、出版社的专业作者翻译的作品在本社以图书形式出版而取得的稿费收入

- B、某学校老师在任职学校的校报上发表作品取得的稿费收入

- C、光明杂志社的记者在自己报社发表作品取得的所得

- D、《财会学习》杂志的编辑在该杂志上发表文章取得的所得

- E、某大学教授在某国家级刊物上发表作品取得的所得

正确答案:A,B,E -

第22题:

多选题个人取得的下列所得中,不属于按“稿酬所得”项目缴纳个人所得税的有()。A某杂志记者在其任职单位的杂志上发表文章取得的收入

B画家拍卖其人物画作取得的收入

C李某为某产品说明书进行翻译取得的收入

D某高校教授为出版社审稿取得的收入

正确答案: B,C解析: 暂无解析 -

第23题:

多选题劳动者王某的以下收入不属于工资范围的包括()A王某在杂志上发表文章获得的稿费

B单位支付王某的劳动保护方面的费用

C王某在国庆节期间加班获得的报酬

D单位支付王某的计划生育独生子女补贴

正确答案: D,B解析: 暂无解析