某企业2013年实际支付工资50万元,各种奖金5万元,其中经营人员工资40万元,奖金3万元;在建工程人员工资10万元,奖金2万元。则该企业2013年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()万元。A、43B、38C、50D、55

题目

某企业2013年实际支付工资50万元,各种奖金5万元,其中经营人员工资40万元,奖金3万元;在建工程人员工资10万元,奖金2万元。则该企业2013年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()万元。

- A、43

- B、38

- C、50

- D、55

相似考题

更多“某企业2013年实际支付工资50万元,各种奖金5万元,其中经营人”相关问题

-

第1题:

某企业2005年3月份发生的费用有:计提车间固定资产折旧10万元,行政管理部门固定资产折旧5万元,生产工人工资10万元,发生车间管理人员工资4万元,行政管理人员工资5万元,支付广告费30万元,计提生产经营的短期借款利息20万元,支付劳动保险费10万元。则该企业当期的期间费用总额为( )万元。

A.50

B.60

C.70

D.100

正确答案:C

“生产成本”期末余额一期初结存+本期发生料工费-完工转出=20+(100+57+43)-160=60(万元)行政管理费是期间费用,记入管理费用,不记入成本。

-

第2题:

一家天津注册的技术先进型服务企业,2018年度支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。本年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

该企业本年度允许税前扣除职工教育经费( )万元。A.5

B.24

C.26

D.50答案:B解析:本题考查企业所得税的税前扣除。企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。职工教育经费税前扣除限额=300×8%=24(万元),实际发生50万元,税前准予扣除24万元。 -

第3题:

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

该企业2019年度允许税前扣除的工资薪金数额为( )万元。

A.150

B.200

C.250

D.300答案:C解析:本题考查企业所得税税前扣除的主要项目。

200+50=250 -

第4题:

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

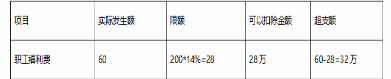

该企业2019年度不得税前扣除的职工福利费为( )万元。

A.28

B.32

C.55

D.60答案:B解析:本题考查职工福利费。

职工福利费(不超过工资薪金总额的14%的部分)

-

第5题:

某企业2012年实际支付工资144 000元,各种奖金12 000元,其中经营人员工资72 000元,奖金8 000元;在建工程人员工资48 000元,奖金4 000元;退休职工工资24 000元。则该企业2012年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为( )元。A.132 000

B.80 000

C.120 000

D.72 000答案:B解析:“支付给职工以及为职工支付的现金”项目反映企业以现金方式支付给职工的工资和为职工支付的其他现金,但不包括支付给在建工程人员的工资、奖金和支付给退休职工的工资。所以本题“支付给职工以及为职工支付的现金”项目的金额=72 000+8 000=80 000(元)。 -

第6题:

某工业企业2012年有关资料如下:2012年全年主营业务收入200万元;1、2季度从业人员平均人数均为50人,3季度平均人数80人,4季度平均人数60人;发放从业人员计时、计件工资120万元,奖金、津贴30万元;福利费支出3万元。工资总额包括()。

- A、计时、计件工资

- B、奖金、津贴和补贴

- C、福利费支出

- D、劳动保护支出

正确答案:A,B -

第7题:

某企业2012年实际支付工资144000元,各种奖金12000元,其中经营人员工资72000元,奖金8000元;在建工程人员工资48000元,奖金4000元;退休职工工资24000元。则该企业2012年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()元。

- A、132000

- B、80000

- C、120000

- D、72000

正确答案:B -

第8题:

单选题某企业201X年5月发生的费用有:支付劳动保护费2万元;支付车间办公费1万元;支付企业工资共计100万元,其中,生产工人工资40万元,车间管理人员工资30万元,厂部管理人员工资30万元;支付广告费用50万元;计提短期借款利息10万元;支付业务招待费3万元。则该企业当期应计入期间费用总额为 ( )A166万元

B153万元

C136万元

D93万元

正确答案: C解析: -

第9题:

单选题某企业本期实际支付工资100万元,各种奖金20万元,其中经营人员工资74万元,奖金15万元,在建工程人员工资26万元,奖金5万元。现金流量表上本期支付给职工的工资为()万元。A120

B89

C100

D115

正确答案: A解析: 暂无解析 -

第10题:

单选题某企业2012年实际支付工资144000元,各种奖金12000元,其中经营人员工资72000元,奖金8000元;在建工程人员工资48000元,奖金4000元;退休职工工资24000元。则该企业2012年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()元。A132000

B80000

C120000

D72000

正确答案: B解析: “支付给职工以及为职工支付的现金”项目反映企业以现金方式支付给职工的工资和为职工支付的其他现金,但不包括支付给在建工程人员的工资、奖金和支付给退休职工的工资。所以本题“支付给职工以及为职工支付的现金”项目的金额=72 000+8 000=80 000(元)。 -

第11题:

多选题某工业企业2012年有关资料如下:2012年全年主营业务收入200万元;1、2季度从业人员平均人数均为50人,3季度平均人数80人,4季度平均人数60人;发放从业人员计时、计件工资120万元,奖金、津贴30万元;福利费支出3万元。工资总额包括()。A计时、计件工资

B奖金、津贴和补贴

C福利费支出

D劳动保护支出

正确答案: D,C解析: 工资总额构成包括6部分内容:计时工资、计件工资、奖金、津贴和补贴、加班加点工资、其他工资。 -

第12题:

单选题某企业2010年实际支付工资144000元,各种奖金12000元,其中经营人员工资72000元,奖金8000元;在建工程人员工资48000元,奖金4000元;退休职工工资24000元。该企业2010年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()。A132000元

B80000元

C120000元

D72000元

正确答案: A解析: -

第13题:

某企业20×9年实际支付工资55万元,各种奖金8万元,其中经营人员工资42万元,奖金5万元;在建工程人员工资13万元,奖金3万元。则该企业20×9年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为( )。

A.47万元

B.38万元

C.55万元

D.60万元

正确答案:A

“支付给职工以及为职工支付的现金”项目反映企业实际支付给职工以及为职工支付的现金,包括本期实际支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用。不包括支付的离退休人员的各项费用和支付给在建工程人员的工资等。所以“支付给职工以及为职工支付的现金”=42+5=47(万元)。 -

第14题:

一家天津注册的技术先进型服务企业,2018年度支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。本年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

该企业本年度允许税前扣除工资薪金( )万元。A.250

B.300

C.350

D.400答案:C解析:本题考查企业所得税的税收优惠。根据税法规定,企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。该企业准予税前扣除的工资薪金=(300-50)+50×(1+100%)=350(万元)。 -

第15题:

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

企业所得税法规定,企业购置并实际使用环境保护专用设备,可以按设备投资额的一定比例抵免企业当年的应纳所得税额,则该企业至多可以抵免2019年的应纳所得税额为( )万元。

A.25

B.50

C.200

D.500答案:B解析:本题考查专用设备投资抵免。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

500×10%=50 -

第16题:

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

该企业2019年度允许税前扣除的补充医疗保险费为( )万元。

A.40

B.30

C.10

D.5答案:C解析:本题考查补充保险。

补充保险扣除限额为职工工资总额的5%。

-

第17题:

“应付工资”科目借方反映实际支付给职工的工资,包括基本工资、各种奖金、各种津贴等。

正确答案:正确 -

第18题:

某企业2009年为本企业雇员支付工资300万元、奖金40万元、地区补贴20万元,国家规定标准的社会保险10万元,假定该企业工资、薪金支出符合合理标准,实际发生职工教育经费12万元,当年职工教育经费可在所得税前列支的金额是()万元。

- A、10

- B、11

- C、9

- D、8.5

正确答案:C -

第19题:

问答题江铃公司本期有关资料如下:(1)本期商品销售收入为280万元,产生的销项税额47.6万元,应收票据期初余额为27万元,期末余额为6万元,应收账款期初余额为100万元,期末余额为40万元。货款已通过银行转账支付。(2)本期主营业务成本75万元,本期购入原材料进项增值税为2.55万元。应付账款增加30万元,应付票据减少14万元,存货减少12万元。(3)某企业本期实际支付工资50万元,各种奖金20万元,其中经营人员工资30万元,奖金15万元,在建工程人员工资20万元,奖金5万元。(4)固定资产账户借方发生额为现金购入的固定资产400万元,在建工程账户借方发生额有用现金支付的出包工程款270万元。要求:(1)计算“销售商品、提供劳务收到的现金”项目;(2)计算“购买商品、接受劳务支付的现金”项目;(3)计算“支付给职工以及为职工支付的现金”项目;(4)计算“购建固定资产、无形资产和其他长期资产所支付的现金”项目。(答案金额单位用“万元”表示)正确答案:解析: -

第20题:

单选题某保险公司本期实际支付工资120万元,其中,经营人员工资80万元,在建工程人员工资40万元,本期为职工缴纳商业保险金10万元。则该保险公司本期“支付给职工以及为职工支付的现金”为( )万元。A10

B50

C90

D120

E130

正确答案: B解析:

该保险公司本期“支付给职工以及为职工支付的现金”=经营人员工资+商业保险金=80+10=90(万元)。 -

第21题:

单选题人民法院受理了乙企业的破产案件,乙企业的高级管理人员张某在乙企业有企业破产法规定的破产原因的情况下依然获得了高额绩效奖金10万元,同时在普遍拖欠职工工资的情况下获取了工资性收入5万元,其中高出乙企业普通职工平均工资的部分4.5万元,对此,下列说法正确的是()。A绩效奖金10万元属于非正常收入,工资收入5万元属于正常收入

B绩效奖金10万元和高出乙企业普通职工平均工资的部分4.5万元属于非正常收入,管理人应予追回作为债务人财产,张某不能再请求取得

C管理人追回后,张某10万元绩效奖金应作为普通债权申报,5万元丁-资可作为职工工资清偿

D管理人追回后,张某10万元绩效奖金和4.5万元工资收入应作为普通债权申报,5000元工资部分作为职工工资清偿

正确答案: B解析: 本题考核董事、监事、高级管理人员非正常收入的确认。根据规定,债务人有企业破产法规定的情形时,债务人的董事、监事和高级管理人员利用职权获取的以下收入,人民法院应当认定为企业破产法规定的非正常收入:(1)绩效奖金;(2)普遍拖欠职工工资情况下获取的工资性收入;(3)其他非正常收入。债务人的董事、监事和高级管理人员因返还绩效奖金非正常收入形成的债权,可以作为普通破产债权清偿。因返还普遍拖欠职工工资情况下获取的工资性收入形成的债权,依据企业破产法的规定,按照该企业职工平均工资计算的部分作为拖欠职工工资清偿;高出该企业职工平均工资计算的部分,可以作为普通破产债权清偿。 -

第22题:

单选题某企业2013年实际支付工资50万元,各种奖金5万元,其中经营人员工资40万元,奖金3万元;在建工程人员工资10万元。奖金2万元。则该企业2013年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()万元。A43

B38

C50

D55

正确答案: A解析: 本题考核支付给职工以及为职工支付的现金项目的计算。“支付给职工以及为职工支付的现金”项目反映企业实际支付给职工以及为职工支付的现金,包括本期实际支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用。不包括支付的离退休人员的各项费用和支付给在建工程人员的工资等。所以“支付给职工以及为职工支付的现金”=40+3=43(万元)。 -

第23题:

单选题某企业支付给管理人员的工资50万元,业务招待费20万元,展览费30万元,违约金5万元,计入管理费用的金额是( )万元。A55

B50

C70

D100

正确答案: C解析: -

第24题:

问答题某居民企业2012年应付职工工资380万元,实际为本企业雇员支付工资300万元、奖金40万元、地区补贴20万元,假定该企业工资、薪金支出符合合理性标准,当年职工福利费、工会经费和职工教育经费可在企业所得税前列支的限额是多少。正确答案:

其当年可在企业所得税前列示的工资总额为=300+40+20=360(万元)

其当年可在企业所得税前列支的职工福利费限额=360×14%=50.4(万元)

其当年可在企业所得税前列支的工会经费限额=360×2%=7.2(万元)

其当年可在企业所得税前列支的职工教育经费限额=360×2.5%=9(万元)。解析: 暂无解析