车间报废一批工具,取得残料变价收入200元,出纳已收讫现金。该笔业务应编制的分录是()。A、借:库存现金200贷:其他业务收入200B、借:库存现金200贷:制造费用200C、借:库存商品200贷:管理费用200D、借:库存现金200贷:周转材料--低值易耗品200

题目

车间报废一批工具,取得残料变价收入200元,出纳已收讫现金。该笔业务应编制的分录是()。

- A、借:库存现金200贷:其他业务收入200

- B、借:库存现金200贷:制造费用200

- C、借:库存商品200贷:管理费用200

- D、借:库存现金200贷:周转材料--低值易耗品200

相似考题

参考答案和解析

更多“车间报废一批工具,取得残料变价收入200元,出纳已收讫现金。该笔”相关问题

-

第1题:

某事业单位的一台电脑报废,原值4000元,报废时获得20元的残料变价收入款(收入现金)。则其账务处理为:借记现金20元,借记累计折旧3980元,贷记:固定资产4000元。( )

A.正确

B.错误

正确答案:B

解析:正确的处理方法是:

借:现金 20

贷:专用基金——修购基金 20

借:固定基金 4000

贷:固定资产 4000

-

第2题:

乙企业的运输卡车一辆,原价150000元,已提折旧50000元,在一次事故中报废,收回过失人赔偿40000元,计算的应由保险公司赔偿的损失为40000元,卡车残料变价收入5000元。编制设备转入清理、收回过失人赔款、计算保险公司赔款、取得变价收入、和结转清理净损益的会计分录。(8分)

正确答案:

7.【答案】

(1)将报废卡车转销时:

借:固定资产清理 100000

累计折旧 50000

贷:固定资产 150000

(2)收到过失人赔款时:

借:银行存款40000

贷:固定资产清理 40000

(3)计算出保险公司应赔偿的损失时:

借:其他应收款40000

贷:固定资产清理40000

(4)收到残料的变价收入时:

借:银行存款 5000

贷:固定资产清理 5000

(5)结转固定资产清理净损益时:

借:营业外支出——非常损失 15000

贷:固定资产清理 15000 -

第3题:

投资决策中的初始现金流量包括( )。A.固定资产投资

B.流动资产投资

C.原有固定资产的变价收入

D.营业现金收入

E.固定资产的残值收入或变价收入答案:A,B,C解析:本题考查初始现金流量的构成。初始现金流量包括:(1)固定资产投资;(2)流动资产投资;(3)其他投资费用;(4)原有固定资产的变价收入。选项D属于营业现金流量。选项E属于终结现金流量。 -

第4题:

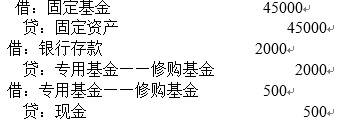

写出会计分录:某事业单位报废设备一台,账面原值为45000元,残值变价收入2000元,已存入银行,用现金支付清理费用500元。

略 -

第5题:

某金融企业报废固定资产一项,处置的残值变价收入20000元,处置过程中的拆除费用、人工费用、运输费用等开支21500元,超出变价收入的部分为费用。

正确答案:错误 -

第6题:

企业低值易耗品采用一次摊销法核算,2014年6月,办公室和生产车间分别领用低值易耗品一批,实际成本分别为1000元和2000元。年底,6月份领用的低值易耗品报废,取得残料现金收入120元。该工具领用、报废的会计分录为()。

- A、借:管理费用1000制造费用2000贷:周转材料--低值易耗品3000

- B、借:管理费用1000生产成本2000贷:周转材料--低值易耗品3000

- C、借:生产成本1000制造费用2000贷:周转材料--低值易耗品3000

- D、借:库存现金120贷:制造费用120

- E、借:库存现金120贷:管理费用40制造费用80

正确答案:A,E -

第7题:

下列各项中,属于“固定资产清理”账户贷方核算内容的有()

- A、 取得的固定资产出售价款

- B、 残料变价收入

- C、 保险及过失人赔款

- D、 发生的清理费用

正确答案:A,B,C -

第8题:

终结现金流量是指投资项目完结时所发生的现金流量,其不包括( )。

- A、固定资产的残值收入或变价收入

- B、停止使用的土地的变价收入

- C、原有固定资产的变价收入

- D、原来垫支在各种流动资产上的资金的收回

正确答案:C -

第9题:

该笔经济业务处理是否正确,如不正确,写出正确的分录 某行政单位将赃物一批变价出售,取得收入3400元存入银行。 借:银行存款 3400 贷:应缴财政专户款 3400

正确答案: 不正确

借:银行存款 3400

贷:应缴国库款 3400 -

第10题:

多选题下列各项中,属于“固定资产清理”账户贷方核算内容的有()A取得的固定资产出售价款

B残料变价收入

C保险及过失人赔款

D发生的清理费用

正确答案: A,D解析: “固定资产清理”账户贷方核算小企业取得的固定资产出售价款、残料变价收入、保险及过失人赔款;发生的清理费用是“固定资产清理”账户借方核算内容 -

第11题:

问答题编制会积分录:某村一台设备因使用期满不能继续使用,经讨论决定报废。该设备原值10000元,已提折旧8500元。清理过程中,以现金支付清理费300元,残料变价800元,已存入银行。正确答案: ①注销报废固定资产的原值和累计折旧

借:固定资产清理1500

累计折旧8500

贷:固定资产10000

②支付清理费用

借:固定资产清理300

贷:现金300

③收到残料变价收入

借:银行存款800

贷:固定资产清理800

④结转清理后净损失

借:其他支出1000

贷:固定资产清理1000解析: 暂无解析 -

第12题:

单选题经批准提前报废的固定资产,残值变价收入扣除净残值加清理费用后的净损失,计入()。A营业外收入

B营业外支出

C其他营业收入

D其他营业支出

正确答案: B解析: 暂无解析 -

第13题:

因报废、毁损等原因减少的固定资产,在冲减固定资产和固定基金的同时,对于取得的残料变价收入,应记入“其他收入”科目,对于发生的清理费用,应冲减“其他收入”科目。( )

正确答案:×

【解析】因报废、毁损等原因减少的固定资产,在冲减固定资产和固定基金的同时,对于取得的残料变价收入,应记入“专用基金-修购基金”科目,对于发生的清理费用,应冲减“专用基金-修购基金”科目。 -

第14题:

某企业2008年10月因意外事故报废汽车一部,该汽车账面原值120000元,已提折旧50000元,应由保险公司赔偿40000元,以现金支付清理费用500元,残值变价收入1000元已存入银行。

要求:根据上述资料,编制该企业固定资产报废的有关会计分录。

正确答案:

(1)注销毁损固定资产的原值和已提折旧

借:固定资产清理 70 000

累计折旧 50 000

贷:固定资产 120 000

(2)应由保险公司赔款

借:其他应收款 40 000

贷:固定资产清理 40 000

(3)残值变价收入

借:银行存款 1 000

贷:固定资产清理 1 000

(4)支付清理费用

借:固定资产清理 500

贷:库存现金 500

(5)结转清理净损益

借:营业外支出 29 500

贷:固定资产清理 29 500

-

第15题:

企业报废一台固定资产,其原价为50 000元,已计提折旧30 000元,发生清理费用5 000元,报废的残料出售收入10 000元。有关收入、支出通过银行办理结算。编制固定资产转入清理、发生清理费用、取得残料收入、结转清理净损益时的会计分录。答案:解析:(1)固定资产转入清理

借:固定资产清理 20 000

累计折旧 30 000

贷:固定资产 50 000

(2)发生清理费用

借:固定资产清理 5 000

贷:银行存款 5 000

(3)取得残料收入

借:银行存款 10 000

贷:固定资产清理 10 000

(4)结转清理净损益

固定资产清理净损失=20 000 + 5 000-10 000=15 000

借:营业外支出 15 000

贷:固定资产清理 15 000 -

第16题:

下列属于国有资产处置收入的有()

- A、出售实物资产和无形资产的收入

- B、置换差价收入、报废报损残值变价收入

- C、保险理赔收入

- D、转让土地使用权收益

正确答案:A,B,C,D -

第17题:

现金收讫章由()负责保管。

- A、出纳员(窗口)

- B、出纳员(把箱)

- C、出纳管库员

- D、出纳调缴款员

正确答案:B -

第18题:

下列各项中,不属于“小金库”资金来源的是()。

- A、现金

- B、无形资产出让收入

- C、固定资产报废残值变价收入

- D、罚没收入

正确答案:A -

第19题:

编制会积分录:某村一台设备因使用期满不能继续使用,经讨论决定报废。该设备原值10000元,已提折旧8500元。清理过程中,以现金支付清理费300元,残料变价800元,已存入银行。

正确答案: ①注销报废固定资产的原值和累计折旧

借:固定资产清理1500

累计折旧8500

贷:固定资产10000

②支付清理费用

借:固定资产清理300

贷:现金300

③收到残料变价收入

借:银行存款800

贷:固定资产清理800

④结转清理后净损失

借:其他支出1000

贷:固定资产清理1000 -

第20题:

因报废、毁损等原因减少的固定资产,在冲减“固定资产”和“固定基金”的同时,对于取得的残料变价收入,应计入“其他收入”科目,对于发生的清理费用,应冲“其他收入”科目。()

正确答案:错误 -

第21题:

经批准提前报废的固定资产,残值变价收入扣除净残值加清理费用后的净损失,计入()。

- A、营业外收入

- B、营业外支出

- C、其他营业收入

- D、其他营业支出

正确答案:B -

第22题:

单选题车间报废一批工具,取得残料变价收入200元,出纳已收讫现金。该笔业务应编制的分录是()。A借:库存现金200贷:其他业务收入200

B借:库存现金200贷:制造费用200

C借:库存商品200贷:管理费用200

D借:库存现金200贷:周转材料--低值易耗品200

正确答案: A解析: 暂无解析 -

第23题:

单选题下列各项中,不属于“小金库”资金来源的是()。A现金

B无形资产出让收入

C固定资产报废残值变价收入

D罚没收入

正确答案: C解析: 暂无解析 -

第24题:

单选题下列业务中,应该填制现金收款凭证的是( )。A出售材料一批,款未收

B从银行提取现金

C提取固定资产折旧费

D报废一台电脑,出售残料收到现金

正确答案: A解析:

A项应填制转账凭证;B项应填制付款凭证,为了避免重复记账,对于库存现金和银行存款之间相互划转的业务,即从银行提取现金或把现金存入银行的业务,只编制付款凭证,不编制收款凭证;C项填制转账凭证。