通过招标、拍卖、挂牌方式取得的建设用地,从合同约定交付土地时间满一年后缴纳城镇土地使用税

题目

通过招标、拍卖、挂牌方式取得的建设用地,从合同约定交付土地时间满一年后缴纳城镇土地使用税

相似考题

更多“通过招标、拍卖、挂牌方式取得的建设用地,从合同约定交付土地时间满一年后缴纳城镇土地使用税”相关问题

-

第1题:

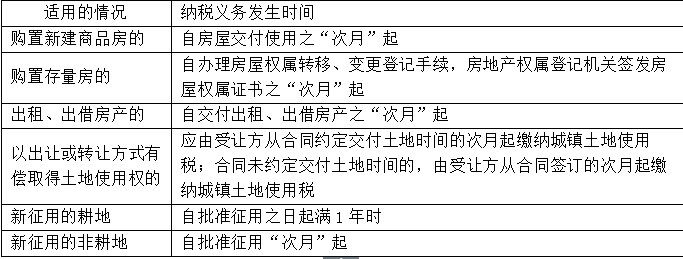

下列关于城镇土地使用税纳税义务发生时间的说法,正确的有()。A.购置新建商品房,自签订房屋销售合同的次月起计征土地使用税

B.纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税

C.以出让方式取得土地使用权,应由受让方从合同约定的交付土地时间的次月起缴纳

D.购置存量房,自房产权属登记机关签发房屋权属证书的次月起计征

E.通过拍卖方式取得建设用地(不属新征用耕地),应从合同约定的交付土地时间的次月起缴纳答案:B,C,D,E解析:购置新建商品房,自房屋交付使用至次月起,缴纳土地使用税,A错误。 -

第2题:

下列关于城镇土地使用税纳税义务发生时间的说法,正确的有( )。A.通过拍卖方式取得建设用地(不属于新征用耕地),应从合同约定的交付土地时间的次月起缴纳城镇土地使用税

B.以出让方式取得土地使用权,应由受让方从合同约定的交付土地时间的次月起缴纳城镇土地使用税

C.购置存量房,自房产权属登记机关签发房屋权属证书的次月起计征城镇土地使用税

D.纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

E.购置新建商品房,自签订房屋销售合同的次月起计征城镇土地使用税答案:A,B,C,D解析:本题的考核点是城镇土地使用税纳税义务发生时间。

-

第3题:

根据城镇土地使用税法律制度的规定,下列关于城镇土地使用税纳税义务发生时间的表述中,正确的有( )。A.纳税人新征用的耕地,自批准征用之日起缴纳

B.纳税人新征用的非耕地,自批准征用次月起缴纳

C.纳税人以出让方式有偿取得土地使用权,合同约定交付土地时间的,自合同约定交付土地时间的次月起缴纳

D.纳税人以出让方式有偿取得土地使用权,合同未约定交付土地时间的,自合同签订的次月起缴纳答案:B,C,D解析:新征用的耕地,自批准征用之日起满1年时缴纳城镇土地使用税。 -

第4题:

下列关于城镇土地使用税纳税义务发生时间的表述中,不正确的有( )。A.纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳城镇土地使用税

B.纳税人新征用的耕地,自批准征用次月起缴纳城镇土地使用税

C.纳税人以出让或转让方式有偿取得土地使用权的,合同未约定交付时间的,由受让方从合同签订的当月起缴纳城镇土地使用税

D.纳税人以出让或转让方式有偿取得土地使用权的,合同约定交付时间的,自合同约定交付土地时间的当月起缴纳城镇土地使用税答案:B,C,D解析:选项B:纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税;选项CD:纳税人以出让或转让方式有偿取得土地使用权的,合同约定交付时间的,自合同约定交付土地时间的次月起缴纳城镇土地使用税,合同未约定交付时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。 -

第5题:

纳税人通过招标、拍卖、挂牌方式取得的建设用地,不属于新征用的耕地,应从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,从合同签订的次月起缴纳城镇土地使用税。

正确答案:正确 -

第6题:

通过()方式取得的土地都是建设用地,不属于直接取得耕地,无论耕地占用税以何种方式缴纳,都应当适用以出让或转让方式有偿取得土地使用权的纳税义务发生时间的政策规定。

- A、招标

- B、拍卖

- C、挂牌

- D、征用

正确答案:A,B,C -

第7题:

多选题下列关于城镇土地使用税纳税义务发生时间的税法,正确的有()。A购置新建商品房,自签订房屋销售合同的次月起计征城镇土地使用税

B纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

C以出让方式取得土地使用权,应由受让方从合同约定的交付土地时间的次月起缴纳城镇土地使用税

D购置存量房,自房屋权属登记机关签发房屋权属证书的次月起计征城镇土地使用税

E通过拍卖方式取得建设用地(不属新征用耕地),应从合同约定的交付土地时间的次月起缴纳城镇土地使用税

正确答案: B,A解析: -

第8题:

单选题以下关于城镇土地使用税的说法正确的是( )。A纳税人新征用的耕地,自批准征用之日起满一年时开始缴纳城镇土地使用税

B在同一省、自治区、直辖市管辖范围内,纳税人跨地区使用的土地,由纳税人分别向土地所在地的税务机关缴纳城镇土地使用税

C以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的当月起缴纳城镇土地使用税

D经批准开山填海整治的土地和改造的废弃土地,从使用的次月起免缴城镇土地使用税5年至10年

正确答案: A解析:

B项,在同一省、自治区、直辖市管辖范围内,纳税人跨地区使用的土地,城镇土地使用税的纳税地点由各省、自治区、直辖市税务机关确定;纳税人使用的土地不属于同一省、自治区、直辖市管辖范围的,由纳税人分别向土地所在地的税务机关缴纳城镇土地使用;C项,以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税;D项,经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税5年至10年。注意是“使用的月份起”而不是“使用的次月起”。 -

第9题:

多选题下列各项关于城镇土地使用税纳税义务发生时间的表述中,正确的包括( )A纳税人购置新建商品房,自房屋交付使用之次月起,缴纳城镇土地使用税

B纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税

C纳税人出租、出借房产,自交付出租、出借房产之次月起,缴纳城镇土地使用税

D出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税

E纳税人购置存量房,自房屋交付使用之次月起,缴纳城镇土地使用税

正确答案: B,A解析: -

第10题:

单选题以下关于城镇土地使用税的说法正确的是()。A纳税人新征用的耕地,自批准征用之日起满一年时开始缴纳城镇土地使用税

B在同一省、自治区、直辖市管辖范围内,纳税人跨地区使用的土地,由纳税人分别向土地所在地的税务机关缴纳城镇土地使用税

C以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付上地时间的,由受让方从合同签订的当月起缴纳城镇土地使用税

D经批准开山填海整治的土地和改造的废弃土地,从使用的次月起免缴城镇土地使用税5年至10年

正确答案: B解析: B选项错误,在同一省、自治区、直辖市管辖范围内,纳税人跨地区使用的土地,城镇土地使用税的纳税地点由各省、自治区、直辖市地方税务局确定。C选项错误,以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。D选项错误,经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税5年至10年。注意是"使用的月份起"而不是"使用的次月起"。 -

第11题:

单选题下列各项中,不正确的是()。A城区内的集体所有土地要缴纳城镇土地使用税

B农村集体所有的土地不需要缴纳城镇土地使用税

C纳税人使用的土地不属于同一省、自治区、直辖市管辖的,由纳税人选定一处土地所在地税务机关缴纳城镇土地使用税

D以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税

正确答案: A解析: 本题考核城镇土地使用税的征收管理。纳税人使用的土地不属于同一省、自治区、直辖市管辖的,由纳税人分别向土地所在地税务机关缴纳城镇土地使用税。 -

第12题:

多选题下列关于城镇土地使用税纳税义务发生时间的说法中,正确的有( )。A纳税人购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税

B纳税人以出让方式有偿取得土地使用权,应从合同约定交付土地时间的次月起缴纳城镇土地使用税

C纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

D纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税

正确答案: A,D解析: -

第13题:

下列关于城镇土地使用税纳税义务发生时间的说法中,不正确的有()A.购置新建商品房,自房屋交付使用之次月起计征城镇士地使用税

B.购置存量房,自房屋交付使用之次月起计征城镇土地使用税

C.以出让方式有偿取得土地使用权的,由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税

D.以转让方式有偿取得土地使用权的,由受让方从合同签订次月起缴纳城镇土地使用税

E.通过招标、拍卖、挂牌方式取得的建设用地,纳税人应按照规定从合同约定交付土地时间的当月起缴纳城镇土地使用税答案:B,D,E解析:选项B:购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征城镇土地使用税。选项D:以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。选项E∶通过招标、拍卖、挂牌方式取得的建设用地,纳税人应按照规定从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,从合同签订的次月起缴纳城镇土地使用税。 -

第14题:

根据城镇土地使用税法律制度的规定,下列关于城镇土地使用税纳税义务发生时间的表述中,正确的有( )。A.纳税人购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税

B.纳税人以出让方式有偿取得土地使用权,应从合同约定交付土地时间的次月起缴纳城镇土地使用税

C.纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

D.纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税答案:A,B,C,D解析: -

第15题:

下列关于城镇土地使用税纳税义务发生时间的表述中,不正确的有( )。A.纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳城镇土地使用税

B.纳税人新征用的耕地,自批准征用次月起缴纳城镇土地使用税

C.纳税人以出让或转让方式有偿取得土地使用权,合同未约定交付时间的,由受让方从合同签订的当月起缴纳城镇土地使用税

D.纳税人以出让或转让方式有偿取得土地使用权,合同约定交付时间的,由受让方自合同约定交付土地时间的当月起缴纳城镇土地使用税答案:B,C,D解析:选项B:纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税;选项CD:纳税人以出让或转让方式有偿取得土地使用权的,合同约定交付时间的,由受让方自合同约定交付土地时间的次月起缴纳城镇土地使用税,合同未约定交付时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。 -

第16题:

根据城镇土地使用税法律制度的规定,下列关于城镇土地使用税纳税义务发生时间的表述中,正确的有( )。A.纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

B.纳税人出租房产,自交付出租房产之次月起,缴纳城镇土地使用税

C.纳税人以出让方式有偿取得土地使用权,合同约定交付土地时间的,自合同约定交付土地时间的次月起缴纳城镇土地使用税

D.纳税人以出让方式有偿取得土地使用权,合同未约定交付土地时间的,自合同签订的次月起缴纳城镇土地使用税答案:A,B,C,D解析: -

第17题:

通过招标、拍卖、挂牌方式取得的建设用地,不属于新征用的耕地,合同未约定交付土地时间的,从合同签订的()起缴纳城镇土地使用税。

- A、当月

- B、一年后

- C、次月

- D、暂不缴缴纳

正确答案:C -

第18题:

多选题下列关于城镇土地使用税的纳税义务发生时间表述正确的有( )。A纳税人购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税

B纳税人购置存量房,自房屋交付使用之次月起缴纳城镇土地使用税

C以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税

D纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税

正确答案: B,D解析:

纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳城镇土地使用税。 -

第19题:

多选题下列关于城镇土地使用税的纳税义务发生时间的表述正确的有()。A纳税人购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税

B纳税人购置存量房,自房屋交付使用之次月起缴纳城镇土地使用税

C以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税

D纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税

正确答案: D,B解析: ACD选项符合税法规定,纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳城镇土地使用税。 -

第20题:

多选题通过()方式取得的土地都是建设用地,不属于直接取得耕地,无论耕地占用税以何种方式缴纳,都应当适用以出让或转让方式有偿取得土地使用权的纳税义务发生时间的政策规定。A招标

B拍卖

C挂牌

D征用

正确答案: B,D解析: 暂无解析 -

第21题:

多选题下列关于城镇土地使用税纳税义务发生时间的说法中,不正确的有()。A购置存量房,自房屋交付使用之次月起计征城镇土地使用税

B购置新建商品房,自房屋交付使用之次月起计征城镇土地使用税

C以转让方式有偿取得土地使用权的,由受让方从合同签订次月起缴纳城镇土地使用税

D纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

E通过招标、拍卖、挂牌方式取得的建设用地,纳税人应按照规定从合同约定交付土地时间的当月起缴纳城镇土地使用税

正确答案: C,B解析: -

第22题:

多选题下列关于城镇土地使用税纳税义务发生时间的表述中,不正确的有( )。A以出让或转让方式有偿取得土地使用权的,合同未约定交付时间的,由受让方从合同签订的当月起缴纳城镇土地使用税

B以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税

C纳税人新征用的非耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

D纳税人新征用的耕地,自批准征用之次月起缴纳城镇土地使用税

E购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税

正确答案: B,A解析: -

第23题:

判断题根据规定,以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的当月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。( )A对

B错

正确答案: 对解析: