设备的租赁期一般为()年(也可长达10年以上),租金按月、季或年平均支付,租金率固定。A、1~2B、2~3C、3~5D、5~7

题目

设备的租赁期一般为()年(也可长达10年以上),租金按月、季或年平均支付,租金率固定。

- A、1~2

- B、2~3

- C、3~5

- D、5~7

相似考题

更多“设备的租赁期一般为()年(也可长达10年以上),租金按月、季或年平均支付,租金率固定。A、1~2B、2~3C、3~5D、5~7”相关问题

-

第1题:

2×17年1月1日,甲公司从乙租赁公司经营租入一台办公设备。租赁合同规定:租赁期开始日为2×17年1月1日,租赁期为3年,租金总额为24万元,第1年免租金,第2年年末支付租金8万元,第3年年末支付租金16万元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用。不考虑其他因素,则甲公司2×17年确认租金费用( )万元。A.9

B.0

C.8

D.27答案:C解析:在出租人提供了免租期的情况下,承租人应该将租金总额在整个租赁期内,按直线法或其他合理的方法进行分摊免租期内应确认租金费用。甲公司2×17年应确认本年租金费用金额=(8+16)/3=8(万元)。 -

第2题:

(2013年)甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60.00万元

C.90.00万元

D.120.00万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元),甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元)。 -

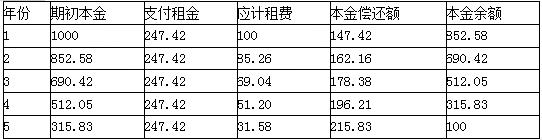

第3题:

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第4题:

设某租赁设备的成本为100万元,分3年6期偿还租金,年利率为8%,附加率为r=5%,求平均每期租金与租金总额各是多少?

正确答案: 每期利率i=8%/2=4%

每期租金为:R=[1000000×(1+6×4%)]÷6+1000000×4.5%=205000(元)

租金总额为:R总=6R=6×205000=1230000(元) -

第5题:

已知租赁设备购置成本为200万美元,租期为3年,租金每半年均等支付,租赁利率为5%,求每期租金和租金总和。

正确答案:根据题目可知P=200万美元,n=3%,i=5%则根据公式

R=200×5%×(1+5%)3/(1+5%)3=73.44万

租金总额=73.44×3=220.32万美元 -

第6题:

设某租赁设备的概算成本为150万元,年利率为8%,分3年5期每期期末支付租金,第1期在使用后第1年末支付,第1期支付金额为成本的1/5再加上当期利息,以后4期按等额支付,求每期租金与租金总额各是多少?已知:(PA/A,4%,4)=3.62990

正确答案: 第1期租金为:R1=(1/5)×1500000+1500000×8%=420000(元)

第2期到第5期租金为:R=(1500000-420000)÷(PA/A,4%,4)=297529(元)

租金总额为:R总=420000+4×297529=1610116(元) -

第7题:

单选题2015年1月1日,甲公司从丁公司经营租入办公室一套。租赁合同规定:租赁期为5年,第1年免租金;第2年和第3年各支付租金100万元;第4年和第5年各支付租金200万元;租金总额共计600万元。甲公司在租赁期的第1年应确认的租金费用为()万元。A100

B0

C120

D150

正确答案: C解析: 在出租人提供了免租期的情况下,承租人应将租金总额在整个租赁期内进行分摊,而不是在租赁期扣除免租期后的期间内进行分摊。甲公司在租赁期每年应确认的租金费用=600/5=120(万元)。 -

第8题:

问答题某企业欲从某租赁公司租赁一套设备,其概算成本为80万元,期限为8年。问:(1)若每年年末支付租金,折现率为6%,附加率为4%,则以附加率法计算的每期租金应为多少?(2)若先付租金,则以等额年金法计算的每期租金为多少?(3)若后付租金,则以等额年金法计算的每期租金为多少?(4)若租赁率为20%,则以租赁率法计算的每期租金应为多少?正确答案:

(1)每期租金=租赁资产的概算成本×[(1+还款次数×相应折现率)÷还款次数]

+租赁资产的概算成本×附加率

=800000×[(1+8×6%)÷8]+800000×4%=180000(元)

(2)每期租金=[(1+折现率)租赁期数-1]÷[(1+折现率)租赁期数-1]

×租赁资产的概算成本×折现率

=[(1+6%)8-1]÷[(1+6%)8-1]×800000×6%=121536.56(元)

(3)每期租金=[(1+折现率)租赁期数]÷[(1+折现率)租赁期数-1]

×租赁资产的概算成本×折现率

=[(1+6%)8]÷[(1+6%)8-1]×800000×6%=128828.75(元)

(4)每期租金=租赁资产的概算成本×[(1+租赁率)÷租期]

=800000×[(1+20%)÷8]=120000(元)解析: 暂无解析 -

第9题:

单选题2017年1月1日,甲公司从丁公司经营租入办公室一套。租赁合同规定:租赁期为5年,第1年免租金;第2年和第3年各支付租金10万元;第4年和第5年各支付租金20万元;租金总额共计60万元。甲公司在租赁期的第1年和第2年应确认的租金费用分别为( )万元。A0,10

B0,15

C12,10

D12,12

正确答案: B解析:

在出租人提供了免租期的情况下,应将租金总额在整个租赁期内,而不是在租赁期扣除免租期后的期间内进行分摊。甲公司在租赁期每年应确认的租金费用=60/5=12(万元)。 -

第10题:

单选题甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司20×3年确认的租金收入为()。A56.25万元

B60万元

C90万元

D120万元

正确答案: C解析: -

第11题:

问答题20×9年1月1日,甲公司从乙租赁公司采用经营租赁方式租入一台办公设备。租赁合同规定:租赁期开始日为20×9年1月1日,租赁期为3年,租金总额为270 000元,租赁开始日,甲公司先预付租金200 000元,第3年年末再支付租金70 000元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用,不考虑其他相关税费。账务处理为?正确答案:解析: -

第12题:

问答题已知租赁设备购置成本为200万美元,租期为3年,租金每半年均等支付,租赁利率为5%,求每期租金和租金总和。正确答案: 根据题目可知P=200万美元,n=3%,i=5%则根据公式

R=200×5%×(1+5%)3/(1+5%)3=73.44万

租金总额=73.44×3=220.32万美元解析: 暂无解析 -

第13题:

甲公司将一闲置机器设备以经营租赁方式租给乙公司使用。租赁合同约定,租赁期开始日为2017年7月1日,租赁期4年,年租金为120万元,租金每年7月1日支付。租赁期开始日起的前3个月免收租金。2017年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司2017年应确认的租金收入是( )万元。A.56.25

B.60.00

C.90.00

D.120.00答案:A解析:出租人可能对经营租赁提供激励措施,如免租期、承担承租人某些费用等。在出租人提供了免租期的情况下,应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分配,免租期内应确认租赁收入;在出租人承担了承租人的某些费用的情况下,应将该费用从租金收入总额中扣除,并将租金收入余额在租赁期内进行分配。2017年应确认租金收入=(120×4-30)÷4×6/12=56.25(万元)。 -

第14题:

甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。

不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60万元

C.90万元

D.120万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元)甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元) -

第15题:

设备的租赁期一般为3~5年(也可长达10年以上),租金按月、季或年平均支付,租金率固定。

正确答案:正确 -

第16题:

2018年职场建设费用补贴规定,接受改良补贴或租金补贴的租赁房产,剩余租期应不少于()年。

- A、2

- B、3

- C、4

- D、5

正确答案:D -

第17题:

某企业2017年3月1日以经营租赁方式租入固定资产一台,租赁期1年,支付年租金1.2万元;6月1日以融资租赁方式租入机器设备一台,租赁期6年,当年支付租金1.5万元。当年税前可扣除租赁费用为()万元。

- A、1.0

- B、1.2

- C、1.5

- D、2.7

正确答案:A -

第18题:

一般流动资金贷款期限在一年内,固定资产投资期限也在()年内。

- A、1~2

- B、2~3

- C、3~5

- D、5~8

正确答案:B -

第19题:

问答题设某租赁设备的成本为100万元,分3年6期偿还租金,年利率为8%,附加率为r=5%,求平均每期租金与租金总额各是多少?正确答案: 每期利率i=8%/2=4%每期租金为:R=[1000000×(1+6×4%)]÷6+1000000×4.5%=205000(元)租金总额为:R总=6R=6×205000=1230000(元)解析: 暂无解析 -

第20题:

问答题设某租赁设备的概算成本为150万元,年利率为8%,分3年5期每期期末支付租金,第1期在使用后第1年末支付,第1期支付金额为成本的1/5再加上当期利息,以后4期按等额支付,求每期租金与租金总额各是多少?已知:(PA/A,4%,4)=3.62990正确答案: 第1期租金为:R1=(1/5)×1500000+1500000×8%=420000(元)

第2期到第5期租金为:R=(1500000-420000)÷(PA/A,4%,4)=297529(元)

租金总额为:R总=420000+4×297529=1610116(元)解析: 暂无解析 -

第21题:

多选题20×7年1月1日,甲公司与租赁公司签订一项经营租赁合同,向租赁公司租入一台设备。租赁合同约定:租赁期为3年,租赁期开始日为合同签订当日;月租金为6万元,每年末支付当年度租金;前3个月免交租金;如果市场平均月租金水平较上月上涨的幅度超过10%,自次月起每月增加租金0.5万元。甲公司为签订上述经营租赁合同于20×7年1月5日支付律师费3万元。租赁开始日租赁设备的公允价值为980万元。下列各项关于甲公司经营租赁会计处理的表述中,正确的有()。A或有租金在实际发生时计入当期损益

B为签订租赁合同发生的律师费用计入当期损益

C经营租赁设备按照租赁开始日的公允价值确认为固定资产

D经营租赁设备按照与自有固定资产相同的折旧方法计提折旧

正确答案: D,B解析: -

第22题:

问答题某企业拟采用融资租赁方式于2013年1月1日从租赁公司租入一台设备,设备款为50000元,租期为5年,到期后设备归企业所有。 要求: (1)若租赁折现率为16%,从出租方的角度计算后付等额租金方式下的每年等额租金额。 (2)若租赁公司提出的租金方案有四个: 方案1:每年年末支付15270元,连续付5年; 方案2:每年年初支付12776元,连续付5年; 方案3:第1年年初支付40000元,第3年年末支付40000元; 方案4:前两年不付,从第3年起每年年末支付27500元,连续支付3次。 企业的资本成本为10%,比较上述各种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。(计算结果保留整数)正确答案:

(1)后付等额住进方式下的每年等额租金额=50000/(P/A,16%,5)=15270(元)

(2)方案一终值=15270×(F/A,10%,5)=93225

方案二终值=12776×(F/A,10%,5)×(1+10%)=85799(元)

或者:先付等额租金方式下的5年租金终值=12766×[(F/A,10%,5+1)-1]=85799(元)

方案三终值=40000×(F/P,10%,5)+40000×(F/P,10%,2)=112820(元)

选择方案二较好。解析: 暂无解析 -

第23题:

单选题2X16年1月1日,甲公司从丁公司经营租入办公室一套。租赁合同规定:租赁期为5年,第1年免租金;第2年和第3年各支付租金200万元;第4年和第5年各支付租金400万元;租金总额共计1200万元。甲公司在租赁期的第1年应确认的租金费用为()万元。A300

B0

C200

D240

正确答案: C解析: 在出租人提供免租期的情况下,承租人应将租金总额在整个租赁期内进行分摊,而不是在租赁期扣除免租期后的期间内进行分摊。甲公司在租赁期内每年应确认的租金费用:1200/5=240(万元)。