当企业剩余生产能力无法转移,订货价格高于产品的单位变动成本,企业应该接受追加订货。()此题为判断题(对,错)。

题目

当企业剩余生产能力无法转移,订货价格高于产品的单位变动成本,企业应该接受追加订货。()

此题为判断题(对,错)。

相似考题

更多“当企业剩余生产能力无法转移,订货价格高于产品的单位变动成本,企业应该接受追加订货。() ”相关问题

-

第1题:

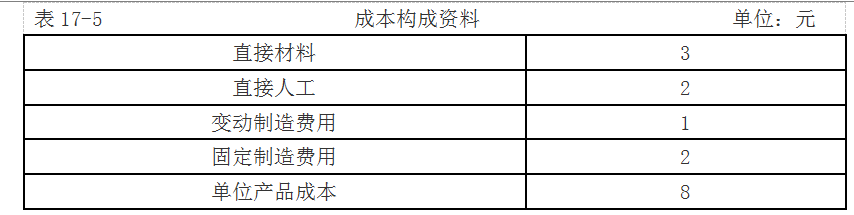

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,产品单位产品的成本为8元,成本构成如表17-5所示。

现有客户向该企业追加订货,且客户只愿意出价每件7元,如果有关情况如下,请分别针对下述不同情况,分析企业是否应该接受该订单。

【要求】

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要支付专属成本1000元。

(3)如果订货2500件,剩余生产能力无法转移,也不追加专属成本。

由于接受追加订货而使正常价格的定单减少的边际贡献应视为机会成本。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。答案:解析:(1)增加的相关收入=2000×7=14000(元)

增加的相关成本=2000×6=12000(元)

增加的相关利润=2000元

接受该订单可以增加利润2000元,应该接受该订单。

(2)增加的相关收入=7×2000=14000(元)

增加的相关成本=6×2000+1000=13000(元)

增加的相关利润=14000-13000=1000(元)

订货可以增加利润1000元。因此应该接受该订单。

(3)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失正常订单的机会成本=6×2500+500×(10-6)=17000(元)

增加的相关利润=17500-17000=500(元)

订货可以增加利润500元。因此应该接受该订单。

接受订单会影响到正常的销售,企业的剩余生产能力能够生产2000件。其余的500件要减少正常的订货量,因此500件正常销售所带来的边际贡献应该作为接受订单的机会成本。

(4)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失的租金成本+减少的正常销售的边际贡献+专属成本=6×2500+3000+500×(10-6)+1000=21000(元)

增加的相关利润=17500-21000=-3500(元)

接受订单带来的差额利润为-3500元,即减少利润3500元,显然此时企业不应该接受该订单。

-

第2题:

当剩余生产能力无法转移时,出现以下?情况时,企业不应接受追加订货。

A.追加订货的贡献毛益高于减少的正常收入,但余额少于追加的专属成本

B.订货价格低于单位完全成本

C.订货冲击原有生产能力

D.以上都不对

追加订货的贡献毛益高于减少的正常收入,但余额少于追加的专属成本 -

第3题:

当特殊订货不冲击正常生产任务时,如果不追加专属成本且剩余生产能力无法转移时,只要特殊订货单价大于单位变动成本,就应当接受订货。()

对 -

第4题:

某企业只生产销售A产品,正常的生产能力是12000件,目前企业正常的订货量为8000件,单价150元,单位产品成本为100元,其中,直接材料30元,直接人工20元,变动制造费用25元,固定制造费用25元。现有客户向该企业追加订货,且客户只愿意出价100元。

要求:根据下列情况,判断该企业是否应该接受该订单。

(1)如果订货3000件,剩余生产能力无法转移,且追加订货不需要追加专属成本;

(2)如果订货4000件,剩余生产能力可以对外出租,可获租金110000元,但追加订货不需要追加专属成本;

(3)如果订货5000件,剩余生产能力可以对外出租,可获租金110000元,另外追加订货需要租用一台设备,以扩大生产能力至13000件,租金20000元;

(4)如果订货5000件,剩余生产能力无法转移,因为剩余生产能力无法满足订货量,超额的部分跟乙企业以120元/件的价款购入。答案:解析:(1)单位变动成本=30+20+25=75(元),小于追加订单的定价100元,应该接受该订单。

(2)追加订单增加的边际贡献=(100-75)×4000=100000(元)

增加利润=100000-110000=-10000(元)

增加利润小于0,因此不应该接受该订单。

(3)追加订单增加的边际贡献=(100-75)×5000=125000(元)

增加利润=125000-110000-20000=-5000(元)

增加利润小于0,因此不应该接受该订单。

(4)追加订单增加的边际贡献=(100-75)×5000=125000(元)

增加利润=125000-(5000-4000)×(120-75)=80000(元)

增加利润大于0,因此应该接受该订单。 -

第5题:

当剩余生产能力无法转移时,出现以下?情况时,企业不应接受追加订货。

A.订货价格低于单位完全成本

B.订货冲击原有生产能力

C.追加订货的贡献毛益高于减少的正常收入,但余额少于追加的专属成本

D.以上都不对

追加订货的贡献毛益高于减少的正常收入,但余额少于追加的专属成本