张超以10000元投资股市,若股票预期平均投资报酬率为12%,预计张超这笔投资5年将成长为( )元。A.17623B.18323C.18627D.19213

题目

张超以10000元投资股市,若股票预期平均投资报酬率为12%,预计张超这笔投资5年将成长为( )元。

A.17623

B.18323

C.18627

D.19213

相似考题

更多“张超以10000元投资股市,若股票预期平均投资报酬率为12%,预计张超这笔投资5年将成长为( )元。A.17 ”相关问题

-

第1题:

甲公司下设 A、B 两个投资中心,没有持有金融资产,A 投资中心的平均经营资产为 1400 万元,平均经营负债为 700 万元,部门投资报酬率为 20%;B 投资中心的部门投资报酬率为 15%.剩余收益为 105 万元,平均经营负债为 320 万元;甲公司对 A 中心要求的平均最低部 门税前投资报酬率为 15%,对 B 中心要求的平均最低部门税前投资报酬率为 12%,甲公司 的税前加权资本成本为 10%。

甲公司决定追加净投资 800 万元,若投向 A 投资中心,每年可增加部门税前经营利润 160 万元;若投向 B 投资中心,每年可增加部门税前经营利润 120 万元。

要求:

(1)计算追加投资前A 投资中心的剩余收益、B 投资中心的平均经营资产。

(2)若A 投资中心接受追加投资,计算其剩余收益。

(3)若B 投资中心接受追加投资,计算其部门投资报酬率。答案:解析:(1)部门投资报酬率=部门税前经营利润/部门平均净经营资产

A 投资中心的部门税前经营利润=(1400-700)×20%=140 万元

A 投资中心的剩余收益

=部门税前经营利润-部门平均净经营资产×要求的税前投资报酬率

=140-(1400-700)×15%=35 万元

B 投资中心的剩余收益=部门平均净经营资产×(15%-12%)=105 万元

B 的部门平均净经营资产=3500 万元

B 投资中心的平均经营资产=3500+320=3820 万元

或者,

B 投资中心的剩余收益105=部门税前经营利润-部门平均净经营资产×12%

B 投资中心投资报酬率15%=部门税前经营利润/部门平均净经营资产

解得,平均净经营资产=3500 万元

(2)接受投资后,

A部门的剩余收益=(140+160)-(1400-700+800)×15%=75 万元

(3)接受投资后,B 部门的投资报酬率=(3500×15%+120)/(3500+800)=15% -

第2题:

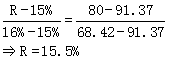

投资者购买A公司的股票,投资必要报酬率为16%。预计公司未来3年股利将高速增长,增长率为20%。在此以后转为正常增长,增长率为12%。公司最近支付的股利是2元。假设股票目前的市价为80元。

要求:计算该股票的期望报酬率并判断是否值得投资。答案:解析:2.4×(P/F,R,1)+2.88×(P/F,R,2)+3.456×(P/F,R,3)+[3.456×(1+12%)/(R—12%)]×(P/F,R,3) =80

假设折现率15%

2.4×(P/F,15%,1)+2.88×(P/F,15%,2)+3.456×(P/F,15%,3)+[3.456×(1+12%)/(15%—12%)]×(P/F,15%,3) =91.37

假设折现率16%

2.4×(P/F,16%,1)+2.88×(P/F, 16%,2)+3.456×(P/F, 16%,3)+[3.456×(1+12%)/(16%—12%)]×(P/F, 16%,3) =68.42

未来3年股利增长率为20%。之后转为正常增长,增长率为12%。公司最近支付的股利是2元。假设股票目前的市价为80元。

股票期望报酬率15.5%低于必要报酬率16%,该股票不值得投资。

或:按必要报酬率16%作为折现率计算该股票的内在价值。

低于股票市价80元,该股票不值得投资。

投资的必要报酬率16%;股票目前的市价为80元。 -

第3题:

甲公司购入A股票准备长期持有。A股票去年的每股股利为2元,预计年股利增长率为8%,当前每股市价为40元,投资者要求的报酬率为12%,A股票的价值为( )元。A.40

B.42

C.45

D.54答案:D解析:A股票的价值=2×(1+8%)/(12%-8%)=54(元) -

第4题:

英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 若A投资中心接受追加投资,计算其剩余收益。

正确答案: 剩余收益=(200×15%+20)-(200+100)×12%=14(万元) -

第5题:

某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:计算投资项目的剩余收益;

正确答案: 剩余收益=50×20%-50×18%=1(万元) -

第6题:

英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 若B投资中心接受追加投资,计算其投资报酬率。

正确答案: 投资报酬率=(400×17%+15)/(400+100)=16.6%。 -

第7题:

问答题某公司股票的β系数为2.5,目前无风险收益率为6%,市场上所有股票的平均报酬率为10%,若该股票为固定增长股票,增长率为6%,预计一年后的每股股利为1.5元。 要求: (1)测算该股票投资人要求的必要投资收益率。 (2)该股票的价格为多少时可购买。 (3)若股票目前的市价为14元,预期1年后的市价为15元,那么投资人持有一年后出售的内部收益率为多少?正确答案:

(1)该股票的必要投资收益率=Rf+β×(Rm-Rf)=6%+2.5×(10%-6%)=16%

(2)股票的价值=D1/(Rs-g)=1.5/(16%-6%)=15(元),则当股票价格低于15元时,可以购买。

(3)该股票未来现金流量有股票出售可得15元,一年后的股利1.5元,由净现值=0可得:(15+1.5)/(1+R)-14=0

内部收益率R=(15+1.5)/14-1=17.86%。解析: 暂无解析 -

第8题:

问答题要求: (1)采用资本资产定价模型分别计算ABCD四种股票的预期报酬率; (2)假设A股票为固定成长股,成长率为8%,预计一年后的股利为3元。当时该股票的市价为20元,该投资者应否购买该种股票; (3)若该投资者按5:2:3的比例分别购买了ABC三种股票,计算该投资组合的β系数和组合的预期报酬率; (4)若该投资者按5:2:3的比例分别购买了ABD三种股票,计算该投资组合的β系数和组合的预期报酬率; (5)根据上述(3)和(4)的结果,如果该投资者想降低风险,他应选择哪一种投资组合?正确答案:解析: -

第9题:

问答题英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 计算追加投资前英达公司的投资报酬率。正确答案: 投资报酬率=(200×15%+400×17%)÷(200+400)=16.33%解析: 暂无解析 -

第10题:

问答题某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:计算投资项目的剩余收益;正确答案: 剩余收益=50×20%-50×18%=1(万元)解析: 暂无解析 -

第11题:

问答题若该股票为固定成长股票,投资的必要报酬率一直不变,股利成长率为4%,预计一年后的股利为1.5元,则该股票的价值为多少?正确答案:解析: -

第12题:

问答题英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 计算追加投资前B投资中心的平均经营资产。正确答案: B投资中心的剩余收益=平均经营资产×17%-平均经营资产×12%=20平均经营资产=20/(17%-12%)=400(万元)解析: 暂无解析 -

第13题:

投资者拟购买甲公司股票,当前市价12元。该股票预计未来每年分配现金股利2元,投资必要报酬率为16%。

要求:计算该股票的内在价值并判断是否可以购买。答案:解析:股票内在价值=2/16%=12.5(元)

股票市价低于内在价值,该股票可以购买。 -

第14题:

英达公司下设A.B两个投资中心oA投资中一心的平均营业资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加营业利润20万元;若投向B投资中心,每年可增加营业利润15万元。

要求:

(1)计算追加投资前A投资中心的剩余收益。

(2)计算追加投资前B投资中心的平均营业资产。

(3)计算追加投资前英达公司的投资报酬率。

(4)若A投资中心接受追加投资,计算其剩余收益。

(5)若B投资中心接受追加投资,计算其投资报酬率。

答案:解析:【答案】

(1)A投资中心的营业利润=20015%=30(万元)

A投资中心的剩余收益=30-20012%=6(万元)

(2)B投资中心的剩余收益=平均营业资产额17%-平均营业资产额12%=20

平均营业资产额= 20/(17%-12%)=400(万元)

(3)投资报酬率=(20015%+40017%)(200 +400)=16.33%

(4)剩余收益=(20015%+20)-(200+100)12%=14(万元)

(5)投资报酬率=(40017%+15)/(400+100)=16.6% -

第15题:

英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 计算追加投资前英达公司的投资报酬率。

正确答案: 投资报酬率=(200×15%+400×17%)÷(200+400)=16.33% -

第16题:

某种股票为固定成长股,年增长率为8%,预期第一年的股利为0.40元。投资者要求的必要报酬率为12%,那么,该股票的理论价值为()。

- A、10.00元

- B、12.00元

- C、10.08元

- D、12.80元

正确答案:A -

第17题:

英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 计算追加投资前B投资中心的平均经营资产。

正确答案: B投资中心的剩余收益=平均经营资产×17%-平均经营资产×12%=20平均经营资产=20/(17%-12%)=400(万元) -

第18题:

英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 计算追加投资前A投资中心的剩余收益。

正确答案: A.投资中心的息税前利润=200×15%=30(万元)

A.投资中心的剩余收益=30-200×12%=6(万元) -

第19题:

单选题甲公司购入A股票准备长期持有。A股票去年的每股股利为2元,预计年股利增长率为8%,当前每股市价为40元,投资者要求的报酬率为12%,A股票的价值为( )元。A40

B42

C45

D54

正确答案: D解析: -

第20题:

问答题ABC公司下设A、B两个投资中心,没有持有金融资产,A投资中心的平均经营资产为700万元,平均经营负债为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%.剩余收益为105万元,平均经营负债为320万元;ABC公司对A中心要求的平均最低部门税前投资报酬率为15%,对B中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税前加权资本成本为10%。ABC公司决定追加净投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向B投资中心,每年可增加部门税前经营利润60万元。若B投资中心接受追加投资,计算其部门投资报酬率。正确答案: B部门投资报酬率=(5250X22%+60)/(5250+400)=21.50%解析: 暂无解析 -

第21题:

问答题某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:如果不考虑投资项目,计算A投资中心目前的投资利润率;正确答案: 投资利润率=100/400×100%=25%解析: 暂无解析 -

第22题:

问答题某总公司加权平均投资利润率为18%,其所属A投资中心的经营资产平均余额为400万元,利润为100万元。现该投资中心有一投资项目,投资额为50万元,预计投资利润率为20%。若该公司要求的最低投资报酬率为其加权平均投资利润率。要求:如果按剩余收益来衡量,A投资中心应否接受这一投资项目?正确答案: 由于该投资项目的剩余收益为1万元,大于零,所以A投资中心应接受这一投资项目。解析: 暂无解析 -

第23题:

问答题英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 若A投资中心接受追加投资,计算其剩余收益。正确答案: 剩余收益=(200×15%+20)-(200+100)×12%=14(万元)解析: 暂无解析