张伟是北京市的一名公务员,计划5年后贷款购房,其现有资金10万,且每年能储蓄 2万。若投资回报率为6%,贷款总额可占到房价总额的80%,则单纯从首付能力考虑,5年后可购房总价约为( )万元。A.98.15B.110.15C.113.25D.123.25

题目

张伟是北京市的一名公务员,计划5年后贷款购房,其现有资金10万,且每年能储蓄 2万。若投资回报率为6%,贷款总额可占到房价总额的80%,则单纯从首付能力考虑,5年后可购房总价约为( )万元。

A.98.15

B.110.15

C.113.25

D.123.25

相似考题

更多“张伟是北京市的一名公务员,计划5年后贷款购房,其现有资金10万,且每年能储蓄 2万。若投资回报率为6 ”相关问题

-

第1题:

小王年收入为10万元,预估收入成长率为5%,目前净资产为20万元,储蓄首付款与负担房贷的上限比例为30%,打算5年后购房,投资报酬率为8%,贷款年限为15年,利率以6%计,则可以负担购房后贷款的届时房价为( )

A.100万元

B.90万元

C.85万元

D.95万元

参考答案:C

-

第2题:

刘先生5年后购房目标终值50万元,20年后子女教育金目标终值20万元,30年后退休金目标终值100万元,投资报酬率8%,房贷利率6%,贷款20年,贷款七成,目前可投资资金5万元,预估未来年储蓄能力每年3万元。如果按此人生规划,刘先生要达成退休目标,理财储备资金缺口为( )元。

A.614642

B.623656

C.675256

D.677842

参考答案:A

解析:计算步骤如下:①购房目标的顺序在前。FV(8%,5,-30000,-50000)=249464,5年后可积累249464元;PV(6%,20,-30000,0)=344098,以每年3万元来还款,可借344098元;因为投资报酬率高于房贷利率,可多利用借贷。249464+344098=593562(元),即5年后可购房的上限,但是届时目标总价只有500000元。因此还有93562元剩余理财储备,可以投入在子女教育金目标上。②子女教育金目标在中间。5年后还有15年可完成子女教育金目标,第5~15年期间的储蓄都被用来还房贷,不能用于教育金目标。因此客户只能用整笔投资93562元,来达成15年后200000元的子女教育金目标。FV(8%,15,0,-93562)=296794,届时可累积296794元,超过原定的目标200000元,子女教育金目标可达成,剩余296794-200000=96794(元)理财储备,可用于退休金目标。③退休金目标在最后。因为工作期30年,购房储蓄5年后房贷20年,因此第15~25年间储蓄用于还贷,还剩下第25~30年5年的储蓄可用来准备退休金。因此,FV(8%,10,0,-96974)+FV(8%,5,-30000):209360+175998=385358(元),即届时可准备385358元的退休金。由于原定的退休金目标是100万元,因此理财储备资金缺口=1000000-385358=614642(元)。 -

第3题:

张女士5午后购房目标终值50万元,20年后子女教育金目标终值20万元,30后年退休金目标终值100万元。张女士选定的投资组合年度投资回报率为8%,目前可投资资金5万元,预估未来储蓄能力为每年3万元,以目标现值法计算每年还要多储蓄( )元。

A.8233

B.8425

C.8426

D.8553

参考答案:B

解析:C计算目标总需求现值。PV(8%,5,0,500000)=-340292,即购房目标现值340292元;PV(8%,20,0,200000)=-42910,即子女教育金目标现值42910元;PV(8%,30,0,1000000)=-99377,即子女教育金目标现值99377元;目标总需求现值合计=340292+42910+99377=482579(元)。②计算资源总供给现值。PV(8%,30,-30000)=337734,为30年每年储蓄30000元的折现值。资源总供给现值为337734+50000=387734(元),小于目标总需求现值482579元,因此无法如期达成所有的目标。482579-387734=94845(元),PMT(8%,30,94845):-8425,因此,每年还要多储蓄8425元,才能实现所有的理财目标。 -

第4题:

张先生现有20万元资产,每年年底有3万元储蓄,如果投资报酬率为5%,则下列目标中可以实现的是( )(各目标之间没有关系)。

A.1年后将有30万元的子女出国教育费用

B.3年后可以达成35万元的购车计划

C.5年后将有40万元的购房首付款

D.9年后将有70万元的退休金

参考答案:C

解析:A选项1年后可累积:20CHSPV,1n,3CHSPMT,5i,FV=24万元,不能达成目标;B选项目标实现在3年后,届时可累积:20CHSPV,3n,3CHSPMT,5i,FV=32.61万元,不能达成目标;C选项目标实现在5年后,届时可累积:20CHSPV,5n,3CHSPMT,5i,FV=42.1025万元,能够达成目标;D选项目标实现在9年后,届时可累积:20CHSPV,9n,3CHSPMT,5i,FV=64.1063万元,不能达成目标。 -

第5题:

共用题干

老刘计划20年后退休,并且预计退休后能够生存25年,退休后每年生活费需要100000元。老刘拿出100000元作为退休基金的启动资金,并计划每年年末投入一笔固定的资金进行退休基金的积累。老刘在退休前采取较为积极的投资策略,假定年回报率为9%,退休后采取较为保守的投资策略,假定年回报率为6%。根据案例回答14~18题。若老刘每年的节余没有这么多,老刘决定将退休后每年的生活费降低到80000元。则为了满足退休后的生活需要,老刘大约共需()万元退休基金。

A:102

B:104

C:108

D:110答案:C解析:为满足退休后的生活需要,老刘大约应该准备退休基金=100000*[(P/A,6%,24)+1]≈1355036(元)。

老刘的启动资金在退休时的价值=100000*(1+9%)20=560441(元)。

老刘的退休资金缺口=1355036-560441=794595(元)。

老刘每年应投入额=794595/(F/A,9%,20)=15532(元)。

老刘共需退休基金=80000*[(P/A,6%,24)+1]≈108(万元)。 -

第6题:

共用题干

老刘计划20年后退休,并且预计退休后能够生存25年,退休后每年生活费需要100000元。老刘拿出100000元作为退休基金的启动资金,并计划每年年末投入一笔固定的资金进行退休基金的积累。老刘在退休前采取较为积极的投资策略,一假定年回报率为9%,退休后采取较为保守的投资策略,假定年回报率为6%。根据案例回答下列问题。老刘的启动资金在退休时可以增长为()。

A:580441元

B:500441元

C:600441元

D:560441元答案:D解析: -

第7题:

假定某客户现有5万元的资金和每年年底1万元的储蓄,投资报酬率为3%,则下列理财目标可以顺利实现的有( )。

Ⅰ.20年后积累约为40万元的退休金

Ⅱ.10年后积累约为18万元的子女高等教育金

Ⅲ.5年后积累约为11万元的购房首付款

Ⅳ.2年后积累约为6.5万元的购车费用A:Ⅰ.Ⅲ

B:Ⅱ.Ⅲ.Ⅳ

C:Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:B解析:复利终值的计算公式为:FV=PV(1+r)t。期末年金终值的计算公式为:FV=C[(1+r)t-1]。选项Ⅰ,FV=5(1+0.03)20+(1/0.03)[(1+0.03)20-1]=35.90(万元)。选项Ⅱ,FV=5(1+0.03)10+(1/0.03)[(1+0.03)10-1]=18.18(万元)。选项Ⅲ,FV=5(1+0.03)5+(1/0.03)[(1+0.03)5-1]=11.11(万元)。选项Ⅳ,FV=5(1+0.03)2+(1/0.03)[(1+0.03)2-1]=7.33(万元)。 -

第8题:

(一)某家庭计划5 年后购买一套120m2的新建住房,该家庭目前及未来5 年的财务状况如下:

(1)目前已准备用于购房的积蓄共50 万元;

(2)该家庭月工资收入为12000 元,预计将以每月0.5%的比例递增,该收入的50%储蓄用于购房;

(3)该家庭另有一套房产出租,每月净租金收入为1000 元,全部储蓄用于购房。各项收入均为月末取得。

若5 年后该家庭购房时首付款比例为50%,则在不出售目前房产且假设未来收入能满足还贷要求的情况下,该家庭可承受的最高住房单价是多少?(假设银行存款年利率为3%,按月计息)答案:解析:已知:i=3%/12=0.25%,n=5 错误12=60,s=0.5%,A1=12000 错误

50%=6000(元),A2=1000 元。

方法一:

(1)F1=P1(1+i)n=500000 错误(1+0.25%)60=580808.39(元);

(2)F2=P2(1+i)n=A/(i-s){1-[(1+s)/(1+i)]n}(1+i)

n=6000/(0.25%-0.5%)错误{1-[(1+0.5%)/(1+0.25%)]60}错误(1+0.25%)

60=449360.09(元);

(3)F3=A2[(1+i)]n-1]/i 或者F3=A2/i[1-1/(1+i)n](1+i)n=1000 错误

[(1+0.25%)60-1]/0.25%=64646.71(元);

(4)F=F1+F2+F3=580808.39+449360.09+64646.71=1094815.19(元);

(5)可购住房总价为:1094815.19/50%=2189630.38(元);

(6)可购住房单价为:2189630.38/120=18246.92(元/m2)。

方法二:

(1)P1=50 万元;

(2)P2=A1/(i-s){1-[(1+s)/(1+i)]n}=6000/(0.25%-0.5%)错误

{1-[(1+0.5%)/(1+0.25%)]60}=386840.22(元);

(3)P3=A2/i[1-1/(1+i)n]=1000/0.25%错误[1-1/(1+0.25%)60]=55652.36(元);

(4)P=P1+P2+P3=(500000+386840.22+55652.36)元=942492.58(元);

(5)5 年后的终值为:F=P(1+i)n=942492.58 错误(1+0.25%)60=1094815.20(元);

(6)可购住房总价为:1094815.20/50%=2189630.40(元);

(7)可购住房单价为:2189630.40/120=18246.92(元/m2)。 -

第9题:

假设小王目前已有资产10万,家庭年收入10万,储蓄率40%,投资回报率5%。若打算5年后买房(年金终值系数为5.53),则小张最高可以负担的首付额是:()。

- A、321200元

- B、774200元

- C、348828元

- D、382885元

正确答案:C -

第10题:

单选题袁某计划5年后买房,首付需要10万元。以他目前的储蓄水平,5年后不够支付10万元,于是他决定寻求其他投资渠道。现有A项目,期限为5年,每年产生的收益不能取出,要重新投入到项目中,预计年收益率为10%。如果此人有5万元存款,全部投入该项目,5年后能获得()元。((P/F,10%,5)=0.6209)A70521.31

B75526.46

C80528.27

D85528.27

正确答案: A解析: 暂无解析 -

第11题:

多选题假设某客户现有的财务资金来源是5万元的资产和每年年底1万元的储蓄,如果用该资金来源投资一项年收益率为3%的项目,则下列财务目标中可以实现的有( )。A10年后积累18万元的子女高等教育金(共计4年大学费用)

B2年后积累7.5万元的购车费用

C5年后积累11万元的购房首付款

D20年后积累40万元的退休金

E1年后积累7万元的旅游资金

正确答案: A,B解析: -

第12题:

单选题王先生年收入为15万元,每年的储蓄比率为40%,目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为15%。王先生买房时准备贷款20年,假设房贷利率为6%。 为了避免因为还房贷而陷入财务危机,按照经验测算,王先生贷款购房房价最好控制在年收入的( )倍。A6

B5

C7

D10

正确答案: B解析: 暂无解析 -

第13题:

张利年收入为10万元,预计收入成长率为5%,目前净资产为20万元,储蓄首付款与负担房贷的上限比例为30%,打算5年后购房,投资报酬率为8%,贷款年限为15年,利率以6%计,则可以负担购房后贷款的届时房价为( )万元。

A.86

B.90

C.95

D.100

参考答案:A

解析:①首付款储蓄部分=PMT1×{1-[(1+y)/(1+r)n}/(r-y)×(1+r)n=30000×{1-[(1+5%)/(1+8%)]5}/(8%-5%)×(1+8%)5=193707(元);②首付款投资部分=FV(r,n,0,A)=FV(8%,5,0,-200000)=293866;③本利摊还年供额PMy2=FV(y,n,0,PMT1)=FV(5%,5,0,-30000)=38288,贷款部分=PV(i,m,PMT2)=PV(6%,15,-38288)=371863;④可购房总价=首付款储蓄部分+首付款投资部分+贷款部分=193707+293866+371863=859436(元),即可以负担购房后贷款的届时房价约为86万元。 -

第14题:

金小姐,23岁,若她想在30岁时拥有95000元资金,那么从明年开始,每年年末投入 ( )元。(投资回报率为5%)

A.10667.88

B.11667.88

C.11967.88

D.122667.88

参考答案:B

解析:每年年末需投入:N=7,I/Y=5,FV=95000,CPTPMT=-11667.88。 -

第15题:

范小姐目前资产10万元,每年可储蓄2万元,打算5年后购房,投资报酬率8%.贷款年限20年,利率以6%计。其购房总价为( )万元。

A.49.3

B.50.8

C.52.4

D.52.7

参考答案:A

解析:可以负担购房后贷款的届时房价为:①首付款部分=FV(i1,n1,PMT,PV)=FV(8%,5,-2,-10)=26.4;②贷款部分=PV(i2,n2,PMT)=PV(6%,20,-2)=22.9;③可购房总价=26.4+22.9=49.3(万元)。 -

第16题:

现有5万资产,每年年底1万储蓄,如果实质报酬率为3%,可以达成的理财目标有( )。

Ⅰ.20年后40万退休金

Ⅱ.10年后18万元的子女高等教育金(4年大学学费)

Ⅲ.5年后11万元的购房自备款

Ⅳ.2年后7.5万元的购车计划

A.Ⅲ、Ⅳ

B.Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

参考答案:B

解析:①对于理财目标Ⅰ:-5PV,-1PMT,3i,20n,CPTFV=35.940;②对于理财目标Ⅱ:10n,CPTFV=18.183>18;③对于理财目标Ⅲ:5n,CPTFV=11.106>11;④对于理财目标Ⅳ:2n,CPTFV=7.3347.5。可见,只有Ⅱ与Ⅲ两个目标个别衡量时可达成。 -

第17题:

共用题干

老刘计划20年后退休,并且预计退休后能够生存25年,退休后每年生活费需要100000元。老刘拿出100000元作为退休基金的启动资金,并计划每年年末投入一笔固定的资金进行退休基金的积累。老刘在退休前采取较为积极的投资策略,假定年回报率为9%,退休后采取较为保守的投资策略,假定年回报率为6%。根据案例回答14~18题。为弥补退休基金缺口,老刘采取每年年末向基金中“定期定投”的方法,则每年年末约需投入()元。

A:25535

B:15532

C:24535

D:17535答案:B解析:为满足退休后的生活需要,老刘大约应该准备退休基金=100000*[(P/A,6%,24)+1]≈1355036(元)。

老刘的启动资金在退休时的价值=100000*(1+9%)20=560441(元)。

老刘的退休资金缺口=1355036-560441=794595(元)。

老刘每年应投入额=794595/(F/A,9%,20)=15532(元)。

老刘共需退休基金=80000*[(P/A,6%,24)+1]≈108(万元)。 -

第18题:

假定某客户现有5万元的资金和每年年底1万元的储蓄,投资报酬率为3%,则下列理财目标可以顺利实现的有( )。

Ⅰ.20年后积累约为40万元的退休金

Ⅱ.10年后积累约为18万元的子女高等教育金

Ⅲ.5年后积累约为11万元的购房首付款

Ⅳ.2年后积累约为6.5万元的购车费用A.Ⅰ.Ⅲ

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:B解析:复利终值的计算公式为:FV=PV(1+r)t。期末年金终值的计算公式为:FV=C[(1+r)t-1]。选项Ⅰ,FV=5(1+0.03)20+(1/0.03)[(1+0.03)20-1]=35.90(万元)。选项Ⅱ,FV=5(1+0.03)10+(1/0.03)[(1+0.03)10-1]=18.18(万元)。选项Ⅲ,FV=5(1+0.03)5+(1/0.03)[(1+0.03)5-1]=11.11(万元)。选项Ⅳ,FV=5(1+0.03)2+(1/0.03)[(1+0.03)2-1]=7.33(万元)。 -

第19题:

某人投资10万元,预计每年可获得25000元的回报,若项目的寿命期为5年,则投资回报率为多少? 答案:解析:10=2.5 × ( P/A , i , 5 ) ( P/A , i , 5 ) =4

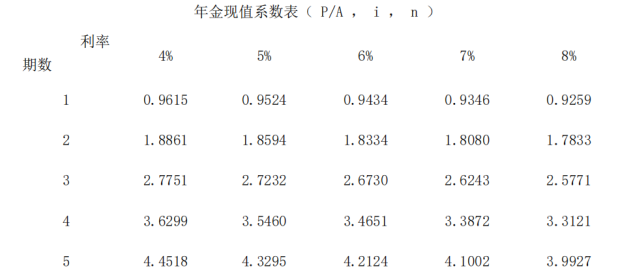

答案:解析:10=2.5 × ( P/A , i , 5 ) ( P/A , i , 5 ) =4

( i-7% ) / ( 8%-7% ) = ( 4-4.1002 ) / ( 3.9927-4.1002 )

i=7.93% 。 -

第20题:

个人住房抵押消费贷款主要适用人群为( )。A、个体经营者

B、公司管理人员

C、全款购房,现有资金需求的借款人

D、贷款购房但已经将贷款还清,且又有资金需

E、贷款购房但还未将贷款还清,且又有资金需答案:C,D解析:个人住房抵押消费贷款是指以个人或者他人名义的房产做抵押,向银行申请用于各种消费用途,如装修、买车、出国、旅游、留学等。主要适用人群为:①全款购房,现有资金需求的借款人;②贷款购房但已经将贷款还清,且又有资金需求的借款人。 -

第21题:

单选题夫妻计划3年后购房,房价100万元。若其平均投资年回报率为10%,则其需在今天拿出()万元才可满足未来的购房需求。A75.13

B133.1

C76.92

D130

正确答案: A解析: 暂无解析 -

第22题:

单选题刘先生目前每年年末储蓄为5万元,希望达成目标包括5年后创业资金50万元与15年后子女教育金100万元,若投资报酬率设定为6%,那么为了实现此两大理财目标还需要一次性投资( )万元。(答案取近似数值)A30.53

B36.24

C25.56

D35.67

正确答案: D解析: -

第23题:

单选题王先生预计今年年底年收入为10万元,以后每年有望增加3%,每年的储蓄比率为40%。目前有存款2万元,打算5年后买房。假设王先生的投资报酬率为10%,王先生买房时准备贷款20年,计划采用等额本息还款方式,假设房贷利率为6%。房屋贷款额占房屋总价的比率为()。A36%

B51%

C66%

D81%

正确答案: A解析: 暂无解析