假设零息债券在到期日的价值为1000元,偿还期为25年,如果投资者要求的年收益率为15%,则其现值为( )元。A.266.67B.102.34C.32.92D.30.38

题目

假设零息债券在到期日的价值为1000元,偿还期为25年,如果投资者要求的年收益率为15%,则其现值为( )元。

A.266.67

B.102.34

C.32.92

D.30.38

相似考题

参考答案和解析

解析:

更多“假设零息债券在到期日的价值为1000元,偿还期为25年,如果投资者要求的年收益率为15%,则其现值为( ”相关问题

-

第1题:

按照KPMG风险中性定价模型,如果回收率为0,某1年期的零息国债的收益率为10%,1年期的信用等级为8的零息债券的收益率为15%,则该信用等级为B的零息债券在1年内的违约概率为( )。 A.0.04 B.0.05 C.0.95 D.0.96

正确答案:A

违约概率=1-(1+10%)/(1+15%)=1-22/23≈0.04。

-

第2题:

按照KPMG风险中性定价模型,如果回收率为0,某1年期的零息国债的收益率为10%,1年期的信用等级为B的零息债券的收益率为15%,则该信用等级为B的零息债券在1年内的违约概率为( )。

A.0.04

B.0.05

C.0.95

D.0.96

正确答案:A

解析:将已知代入公式,可推导出违约概率=l-(1+l0%)/(1+15%)=1-22/23≈0.04。 -

第3题:

下列关于零息债券的说法,不正确的是( )。

A.零息债券和固定利率债券一样有一定的偿还期限

B.零息债券在存续期间不支付利息,而在到期日一次性支付利息和本金,一般其值为债券面值

C.零息债券以面值为价格发行,到期日支付的面值和发行时价格的差额即为投资者的收益

D.许多偿还期是1年或1年以下的债券以零息债券的方式发行,偿还期在1年以上的零息债券风险较大,投资者通常不愿意购买,发行人的借款成本也会上升

正确答案:C

零息债券以低于面值的价格发行,到期日支付的面值和发行时价格的差额即为投资者的收益。 -

第4题:

周建持有的某零息债券在到期日的价值为1000元,偿还期为25年,如果该债券的年收益率为15%则其久期为()。(计算过程保留小数点后两位)A:19.3年

B:16.7年

C:23.9年

D:25.0年答案:D解析: -

第5题:

某零息债券约定在到期日只付面额100元,期限10年,如果投资者要求的年收益率为12%,则其价格应当为()。(计算过程保留小数点后四位)A:45.71元

B:32.20元

C:79.42元

D:100.00元答案:B解析: -

第6题:

下列关于零息债券的说法完全正确的是( )。A.零息债券和固定利率债券一样有一定的偿还期限,但在期间不支付利息,而在到期日一次性支付利息和本金,一般其值为债券面值

B.零息债券以低于面值的价格发行,到期日支付的面值和发行时价格的差额即为投资者的收益

C.许多偿还期是1年或1年以下的债券以零息债券的方式发行,偿还期在1年以上的零息企业债券风险较大,投资者通常不愿意购买,发行人的借款成本也会上升

D.以上选项都对答案:D解析:零息债券和固定利率债券一样有一定的偿还期限,但在期间不支付利息,而在到期日一次性支付利息和本金,一般其值为债券面值。因此,零息债券以低于面值的价格发行,到期日支付的面值和发行时价格的差额即为投资者的收益。许多偿还期是1年或1年以下的债券以零息债券的方式发行,如美国国库券;而一些偿还期在1年以上的零息企业债券,由于利息和本金在到期日一次性支付,其风险较大,除非有较高的预期收益率,投资者通常不愿意购买,发行人的借款成本也会上升。 -

第7题:

某零息债券的偿还期限为4年,到期收益率为10%,则其凸性为()。A:4

B:16.53

C:18.18

D:14.00答案:B解析:零息债券在期限范围内的凸性计算公式为CV=[N(N+1)]/(1+γ)2,其中,CV代表凸性;Y代表到期收益率;N代表零息债券的偿还期限。代入题中数据可得:CV=[4*(4+1)]/(1+10%)2=16.53 -

第8题:

某零息债券约定在到期日支付面额100元,期限10年,如果投资者要求的年收益率为12%,则其价格应当为( )元。

A.45.71

B.32.20

C.79.42

D.100.00答案:B解析:该债券的价格=100÷(1+12%)10=32.20(元)。 -

第9题:

设P为债券价格,F为面值,r为到期收益率,n是债券期限。如果按年复利计算,零息债券到期收益率的计算公式为( )。A.

B.

C.

D. 答案:B解析:

答案:B解析: -

第10题:

单选题某零息债券约定在到期日支付面额100元,期限10年,如果投资者要求的年收益率为12%,则其价格应当为()元。A45.71

B32.20

C79.42

D100.00

正确答案: A解析: 该债券的价格=100÷(1+12%)10=32.20(元)。 -

第11题:

单选题以下关于零息债券的说法,错误的是( )。A零息债券和固定利率债券一样有一定的偿还期限

B零息债券在存续期间不支付利息,而在到期日一次性支付利息和本金,一般其值为债券面值

C零息债券以面值为价格发行,到期日支付的面值和发行时价格的差额即为投资者的收益

D许多偿还期是1年或1年以下的债券以零息债券的方式发行

正确答案: D解析: -

第12题:

单选题下列对零息债券的说法中,正确的是( )。Ⅰ.零息债券在偿还期限期间不支付利息,在到期日一次性支付利息和本金Ⅱ.零息债券以低于面值的价格发行,到期日支付的面值和发行价格的差额即为投资者的收益Ⅲ.许多偿还期是1年或1年以下的债券以零息债券的方式发行Ⅳ.偿还期在1年以上的零息企业债券,由于利息和本金在到期日一次性支付,其风险较大AⅠ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅳ

正确答案: C解析: -

第13题:

假设零息债券在到期日的价值为1000美元,偿还期为25年,如果投资者要求的年收益率为15%,则其现值为( )美元。

A.102.34

B.266.67

C.30.38

D.32.92

正确答案:C

解析:

-

第14题:

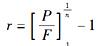

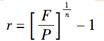

假设P为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零息债券到期收益率为( )。

A.r=F/C

B.r=C/F

C.r=(F/P)1/n-1

D.r=C/P

正确答案:C

解析:r=(F/P)1/n-1。 -

第15题:

某1年期零息债券承诺的年收益率为16.7%,假设债务人违约后,回收率为零,若1年期的无风险年收益率为某1年期零息债券承诺的年收益率为16.7%,假设债务人违约后,回收率为零,若1年期的无风险年收益率为5%,则根据KPMG风险中性定价模型得到该债券在1年内的违约概率为 ( )。

A.0.05

B.0.10

C.0.15

D.0.20

正确答案:B

违约概率=1-(1+1年期无风险年收益率)÷(1+零息债券承诺的年收益率)。本题中违约概率=1-(1+5%)÷(1+16.7%)≈0.1。故选B。

-

第16题:

周建持有的某零息债券在到期日的价值为1000元,偿还期为25年,如果该债券的年收益率为15%,则其久期为()年。(计算过程保留小数点后两位)A:19.3

B:16.7

C:23.9

D:25.0答案:D解析:久期表示了债券或债券组合的平均还款期限。零息债券未来只有一笔现金流,所以这笔现金流的权重为1,而且现金流发生的时间为到期时间,所以,零息债券的久期等于它的到期时间。 -

第17题:

某零息债券约定在到期日支付面额100元,期限10年,如果投资者要求的年收益率为120,则其价格应当为()元。A:45.71

B:32.20

C:79.42

D:100.00答案:B解析:该债券的价格=100/(1+12%)10=32.20(元)。 -

第18题:

( )有一定的偿还期限,但在期间不支付利息,而在到期日一次性支付利息和本金,一般其值为债券面值。A.通货膨胀联接债券

B.可转换债券

C.金融债券

D.零息债券答案:D解析:零息债券有一定的偿还期限,但在期间不支付利息,而在到期日一次性支付利息和本金,一般其值为债券面值。考点

债券的种类 -

第19题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。A.8.3%

B.7.3%

C.9.5%

D.10%答案:B解析:

-

第20题:

按照KPMG风险中性定价模型,如果回收率为0,某1年期的零息国债的收益率为 10%,1年期的信用等级为B的零息债券的收益率为15%,则该信用等级为B的零息债券在1 年内的违约概率为( )。

A. 0. 04 B. 0.05 C. 0.95 D. 0. 96答案:A解析:。将已知代入公式,可推导出违约概率=1-(1 + 10%)/(1 + 15%)= 1-22/23≈0. 04。 -

第21题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。

- A、8.3%

- B、7.3%

- C、9.5%

- D、10%

正确答案:B -

第22题:

单选题假设P为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零息债券到期收益率为()。Ar=F/C

Br=C/F

Cr=(F/P)1/n-1

Dr=C/P

正确答案: C解析: 本题考查零息债券到期收益率公式。 -

第23题:

问答题假设某一债券的票面额为10000元,5年偿还期,年利息为600元,投资者以其市场价格11000元买入,买人时该债券偿还期还剩3年,则该债券的到期收益率为多少?正确答案:解析: -

第24题:

单选题假设管理着价值160万元的资产组合,目标久期为10年。可以从两种债券中选择:5年期零息债券和永久债券,当前收益率均为5%。如果采用Redington免疫,则5年期零息债券的持有量为( )万元。A50

B80

C90

D110

E130

正确答案: E解析:

永久债券的久期为1.05/0.05=21年;

用w表示零息票债券的权重,则:

(w×5)+(1-w)×21=10,解得:w=11/16

因此,资产组合的权重如下:11/16投资于零息债券,5/16投资于永久债券。零息债券的持有量为110万元。