某电视机厂现在有存货500台,今年又生产了700台,预计明年可以生产1000台,那么该厂的电视机供给为( )A.700台B.1200台C.500台D.2200台

题目

某电视机厂现在有存货500台,今年又生产了700台,预计明年可以生产1000台,那么该厂的电视机供给为( )

A.700台

B.1200台

C.500台

D.2200台

相似考题

参考答案和解析

解析:供给量既包括新生产的产品,也包括过去生产尚未出售的存货。所以该厂存货为700+500=1200(台)。

更多“某电视机厂现在有存货500台,今年又生产了700台,预计明年可以生产1000台,那么该厂的电视机供给为( ”相关问题

-

第1题:

A、B两家电视机厂竞争的二人零和纯策略博弈模型中,A厂应生产的电视机型号为?( )A.1

B.2

C.3

D.4

答案:B

-

第2题:

假如某电视机厂年生产电视机100台,只卖掉50台,按一台2000元算,该厂创造的GDP为( )

A.10万元

B.20万元

C.5万元

D.15万元

参考答案:A

-

第3题:

某电器厂组建新的生产车间生产新产品---“彩虹”牌电视机,准备投入国内市场,电视机生产加工工序共有5道,生产时间分别为15、20、25、16、10分钟。电器厂每日工作8小时,A车间日产量为80台,时间利用系数为0.91,次品率为1.5%。

若在第3道工序只提供了4个工作地,则设备负荷系数为()。A.0.85

B.1

C.0.75

D.1.3答案:B解析:Ki=(25/5.4)/4=4/4=1。其中25/5.4只取整数部分。 -

第4题:

共用题干

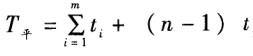

某电器厂组建新的生产车间生产新产品“彩虹”牌电视机,准备投入国内市场,电视机生产加工工序共有5道,生产时间分别为15分钟、20分钟、25分钟、16分钟、10分钟。电器厂每日工作8小时,A车间日产量为80台,时间利用系数为0.91,次品率为1.5%。根据以上资料,回答下列问题:电器厂若一次生产10000台电视机,则生产周期最短为()分钟。

A:200000

B:860000

C:250061

D:600000答案:B解析:用时最短的是平行移动方式, ,式中,T平表示平行移动方式下零件加工的生产周期;n表示批量;m表示加工工序的道数;ti表示第i道工序的单件工时;t最长表示在各道工序中,单件工时最长的工序的单件工时。T=(15+20+25+16+10)+(10000-1)*25=86+249975=250061(分钟)。

,式中,T平表示平行移动方式下零件加工的生产周期;n表示批量;m表示加工工序的道数;ti表示第i道工序的单件工时;t最长表示在各道工序中,单件工时最长的工序的单件工时。T=(15+20+25+16+10)+(10000-1)*25=86+249975=250061(分钟)。

平行移动方式的突出优点是充分利用平行作业的可能,使生产周期达到最短。平行顺序移动方式吸取顺序移动方式和平行移动方式的优点,生产周期较短,每道工序在加工一批零件时不发生停顿现象,使设备能连续、正常运转。这两种方式可以满足春节电视机使用量的增多。

顺序移动方式的优点是组织生产较简单,设备在加工零件时不出现停顿,工序间搬运次数少。

计算流水线的平均节拍r=Te/Q=βT0/Q,式中,r表示流水线的平均节拍;Te表示计划期流水线的有效工作时间;T0表示计划期流水线的制度工作时间;β表示工作时间有效利用系数,一般为0.9~0.96;Q表示计划期的产品产量(包括计划产量和预计废品量)。r=(0.91*8*60)/(80/0.985)=436.8/81.22=5.4(分/台)

一般来说,计算的设备数都不是整数,所取的设备数只能是整台数,这样设备负荷系数Ki为:Ki=Si/S,式中,Ki表示设备负荷系数;Si表示第i道工序所需工作地的计算数;Sei表示为第i道工序安排的实际工作地数。Ki=(25/5.4)/4=4/4=1。其中25/5.4只取整数部分。 -

第5题:

某电视机厂年生产能力为10万台,估计未来市场可接受9万台,其中总成本为 60 000万元,企业的目标成本利润率是20%。采用目标利润率定价法,该厂电视机的单价应定为()元。

A.6000

B.7000

C.8000

D.9000答案:C解析:利用目标利润率定价法,在商品成本的基础上,按照目标收益率的高低计算价格,计算公式为:商品单价=(总成本+目标利润)÷预计销售量。其中,目标利润=总投资额×目标投资收益率=总成本×目标成本利润率=销售收入×目标销售利润率=资金平均占用额×目标资金利润率。在本题中,该厂电视的单价应为:(60000+60000×20%)÷9=8000(元)。 -

第6题:

某电视机生产厂在甲地生产电视机电路主板和显像管,在乙地生产电视机机壳,在丙地组装成电视机,在丁地包装。请问该电视机的产地为()。

- A、甲地

- B、乙地

- C、丙地

- D、丁地

正确答案:C -

第7题:

某电视机厂向外地某商场批发100台彩色电视机。为了保证及时供货,双方议定由该厂动用自己的卡车给商场运货。电视机厂除收取彩电货款外还收取运输费。对某电视机厂的行为应如何征税?

正确答案: 某电视机厂属于货物生产企业,其在这笔彩电销售活动中,发生了销售货物和不属于增值税规定的劳务(属于营业税规定的运输业务)的混合销售行为。对实际经济活动中发生的混合销售行为与兼营行为,由于涉及不同的税务处理,需要严格区别,不可混淆。对混合销售行为的税务处理方法是:从事 货物的生产、批发或零售的企业、企业性单位及个体经营者以及从事货物的生产、批发或以零售为主,并兼营非应税劳务的企业、企业性单位及个体经营者的混合销 售行为,视为销售货物,应当征收增值税;其他单位和个人的混合销售行为,视为销售非应税劳务。不征收增值税。《增值税暂行条例》第1条规定:“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人,应当依照本条例缴纳增值税。”《增值税暂行条例》第2条规定:“增值税税率:(一)纳税人销售或进口货物,除本条第(二)项、第(三)项规定外,税率为17%„„。”《增值税暂行条例》第4条规定:“除本条例13条规定外,纳税人销售货物或提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余 额。应纳税额计算公式:应纳税额=当期销项期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。因当期销项税额小于当期进项税 额不足抵扣时,其不足部分可以结转下期继续抵扣。”增值税暂行条例实施细则》第5条规定:“一项销售行为如果既涉及货物又涉及非应税劳务,为混合销售行为。从事货物的生产、批发或零售的企 业、企业性单位及个体经营者的混合销售行为,视为销售货物,应当征收增值税;其他单位和个人的混合销售行为,视为销售非应税劳务,不征收增值税。

纳税人的销售行为是否属于混合销售行为,由国家税务总局所属征收机关确定。本条第1款所称非应税劳务,是指属于应缴营业税的交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业税目征收范围的劳务。本条第1款所称从事货物的生产、批发或零售的企业、企业性单位及个体经营者,包括以从事货物的生产、批发或零售为主,并兼营非应税劳务的企业、企业性单位及个体经营者在内。”电大某电视机厂该项销售电视机的行为属于混合销售行为,取得的货款和运输费一并作为货物销售额,按销售彩电适用的17%税率征收增值税,对取得的运输收入不再单独征收营业税。 -

第8题:

某焦化厂今年计划生产焦碳400万吨,已知每生产一吨焦碳需1.4吨焦煤,求该厂今年焦煤需要量。

正确答案: 焦煤需要量=400*1.4=560万吨 -

第9题:

甲商场向乙电视机厂去信,表示愿意购买该厂生产的某型号电视机1000台;与此同时,乙电视机厂也向甲商场去信,表示愿意向该商场出售某型号电视机1000台。双方的信件中都对电视机的单价、质量、包装和交货方式,都做了完全一致的要求。则此买卖合同:()

- A、没有成立

- B、已成立但未生效

- C、已经成立

- D、因未签订合同书而不能成立

正确答案:A -

第10题:

单选题某电视机厂为了保持生产的正常进行而库存的原材料属于()A消费储备

B生产储备

C国家储备

D流通储备

正确答案: A解析: 暂无解析 -

第11题:

单选题某电视机厂为了保持生产的正常进行而库存的原材料是属于()A消费储备

B生产储存

C国家储备

D流通储备

正确答案: A解析: 暂无解析 -

第12题:

多选题下列各产品中,属于中游产品的是( )A印染布厂生产的印染布

B钢铁厂生产的钢管

C炼钢厂生产的钢坯

D机械制造厂生产的部件

E电视机厂生产的电视机

正确答案: E,D解析: 暂无解析 -

第13题:

某服装厂计划明年生产某种产品,销售单价为200元/件,单位可变动成本为100元/件,预计明年总的固定费用为500万元,则该厂的盈亏平衡点产量为( )件。

A.50000

B.60000

C.70000

D.80000

正确答案:A

解析:盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零。根据公式P利润=(P-v).Q-F,当P利润=0时可以推导出:Q=F/(P-v)=5000000/(200-100)=50000(件)。故选A。 -

第14题:

某商场发特快专递给某电视机厂说:“急欲以每台1500元的价格购某品牌的彩电,请即发货。”电视机厂立刻将电视机交付运输,后另有人出更高价格买这批彩电,电视机厂立即派人中途取回运输中的电视机。下列说法中错误的是:()A:电视机厂的行为撤回了承诺

B:电视机厂的行为撤销了承诺

C:商场和电视机厂间的彩电买卖合同成立

D:商场和电视机厂间的彩电买卖合同不成立答案:A,B,D解析:《合同法》第26条第1款规定:承诺通知到达要约人时生效。承诺不需要通知的,根据交易习惯或者要约的要求作出承诺的行为时生效。商场的要约中要求电视机厂立即发货,故电视机厂按要约的要求将电视机交付运输时承诺生效。另《合同法》第27条规定:承诺可以撤回。撤回承诺的通知应当在承诺通知到达要约人之前或者与承诺通知同时到达要约人。故承诺只能撤回不能撤销,而本题中承诺已经生效,已不能撤回。因此,A、B两项错误,当选。《合同法》第25条规定:承诺生效时合同成立。故商场和电视机厂间的彩电买卖合同成立。因此,C项正确不选,D项错误当选。 -

第15题:

某电器厂组建新的生产车间生产新产品---“彩虹”牌电视机,准备投入国内市场,电视机生产加工工序共有5道,生产时间分别为15、20、25、16、10分钟。电器厂每日工作8小时,A车间日产量为80台,时间利用系数为0.91,次品率为1.5%。

A车间流水线的节拍是()。A.5

B.5.4

C.6

D.6.4答案:B解析:r=(0.91*8*60)/(80/0.985)= 436.8/ 81.22=5.4(分/台) -

第16题:

某服装厂计划明年生产某种产品,销售单价为200元/件,单位可变动成本为100元/件,预计明年总的固定费用为500万元,则该厂的盈亏平衡点产量为()件。A:50000

B:60000

C:70000

D:80000答案:A解析:盈亏平衡点是指在一定销售量下,企业的销售收入等于总成本,即利润为零。根据公式P利润=(P-v).Q-F,当P利润=0时可以推导出:Q=F/(P-v)=5000000/(200-100)=50000(件)。 -

第17题:

某电视机厂甲厂生产的“菊花”牌电视机,质量优良,价格适中,售后服务好,深受广大用户欢迎。后该厂的一名技术人员受聘于邻省一家生产“中意”牌电视机的工厂,担任了乙厂的技术副厂长,为扭转乙厂亏损落后的生产局面,乙厂一方面在技术上加大力度进行革新改造,另一方面希望通过改变产品名称打开销路。当得知甲厂的商标还未注册的情况下,便向商标局申请注册了“菊花”牌商标。此后,产品销路大有好转。甲厂得知这一情况后,以该品牌首先是自己创出,先使用为由,要求乙厂停止使用该商标。而乙厂则认为该商标自己已经注册,享有商标专用权,要求甲厂停止使用。为此,双方发生纠纷。本案该如何处理?并说明理由。

正确答案: 甲厂侵犯了乙厂的商标专用权,应立即停止对“菊花”的使用。理由如下:

(1)商标只有经过注册,商标权人才依法享有商标专利权。本案中,甲厂虽然使用“菊花”牌商标在先,但未注册,所以不享有专用权。

(2)我国商标注册实行先申请原则。乙厂尽管使用在后,但其先申请并取得了该商标的专用权。

(3)未经注册商标所有人的许可,在同一种商品或类似商品上使用与其注册商标相同或近似的商标的,为侵犯商标权的行为。因此,在乙厂将“菊花”牌商标注册后,甲厂虽使用自己首创的品牌,也构成对乙厂注册商标专用权的侵犯。应依法承担法律责任。 -

第18题:

某电视机厂为了保持生产的正常进行而库存的原材料属于()

- A、消费储备

- B、生产储备

- C、国家储备

- D、流通储备

正确答案:B -

第19题:

某电视机厂去年的电视机产量为150万台,该厂去年的职工人数1200人,这两个总量指标是()

- A、时期指标

- B、前者时期指标,后者时点指标

- C、时点指标

- D、前者时点指标,后者时期指标

正确答案:B -

第20题:

某电视机企业收购了彩管厂,这种方式可以称为横向并购。

正确答案:错误 -

第21题:

某电视机厂为了保持生产的正常进行而库存的原材料是属于()

- A、消费储备

- B、生产储备

- C、国家储备

- D、流通储备

正确答案:B -

第22题:

单选题甲商场向乙电视机厂去信,表示愿意购买该厂生产的某型号电视机1000台;与此同时,乙电视机厂也向甲商场去信,表示愿意向该商场出售某型号电视机1000台。双方的信件中都对电视机的单价、质量、包装和交货方式,都做了完全一致的要求。则此买卖合同:()A没有成立

B已成立但未生效

C已经成立

D因未签订合同书而不能成立

正确答案: A解析: 暂无解析 -

第23题:

问答题某电视机厂向外地某商场批发100台彩色电视机。为了保证及时供货,双方议定由该厂动用自己的卡车给商场运货。电视机厂除收取彩电货款外还收取运输费。对某电视机厂的行为应如何征税?正确答案: 某电视机厂属于货物生产企业,其在这笔彩电销售活动中,发生了销售货物和不属于增值税规定的劳务(属于营业税规定的运输业务)的混合销售行为。对实际经济活动中发生的混合销售行为与兼营行为,由于涉及不同的税务处理,需要严格区别,不可混淆。对混合销售行为的税务处理方法是:从事 货物的生产、批发或零售的企业、企业性单位及个体经营者以及从事货物的生产、批发或以零售为主,并兼营非应税劳务的企业、企业性单位及个体经营者的混合销 售行为,视为销售货物,应当征收增值税;其他单位和个人的混合销售行为,视为销售非应税劳务。不征收增值税。《增值税暂行条例》第1条规定:“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人,应当依照本条例缴纳增值税。”《增值税暂行条例》第2条规定:“增值税税率:(一)纳税人销售或进口货物,除本条第(二)项、第(三)项规定外,税率为17%„„。”《增值税暂行条例》第4条规定:“除本条例13条规定外,纳税人销售货物或提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余 额。应纳税额计算公式:应纳税额=当期销项期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。因当期销项税额小于当期进项税 额不足抵扣时,其不足部分可以结转下期继续抵扣。”增值税暂行条例实施细则》第5条规定:“一项销售行为如果既涉及货物又涉及非应税劳务,为混合销售行为。从事货物的生产、批发或零售的企 业、企业性单位及个体经营者的混合销售行为,视为销售货物,应当征收增值税;其他单位和个人的混合销售行为,视为销售非应税劳务,不征收增值税。

纳税人的销售行为是否属于混合销售行为,由国家税务总局所属征收机关确定。本条第1款所称非应税劳务,是指属于应缴营业税的交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业税目征收范围的劳务。本条第1款所称从事货物的生产、批发或零售的企业、企业性单位及个体经营者,包括以从事货物的生产、批发或零售为主,并兼营非应税劳务的企业、企业性单位及个体经营者在内。”电大某电视机厂该项销售电视机的行为属于混合销售行为,取得的货款和运输费一并作为货物销售额,按销售彩电适用的17%税率征收增值税,对取得的运输收入不再单独征收营业税。解析: 暂无解析